儿童什么保险好?应该如何挑选?

孩子是父母的软肋,父母是孩子的铠甲。

孩子出生之后,做父母的都希望能给孩子最好的,保险自然也在计划之内。

但市面上的保险产品琳琅满目,我们应该如何选择?

马上要到儿童节了,祝大朋友小朋友们节日快乐~

趁着这个日子,深蓝君也给大家捋捋思路。

儿童保险如何挑选?儿童买哪些保险产品好?儿童配置保险有哪些误区?一、儿童保险如何挑选?

关于儿童保险的配置思路,深蓝君根据重要程度整理了如下表格:

为什么要这样配置呢?展开说一下理由:

1、少儿医保:

这是国家给的保底福利,不管大人还是小孩,建议人人参保,

每年只要几百块,不管大病小病,都可以按照一定比例报销,性价比无敌。

2、意外险

小孩子普遍比较好动,难免会磕磕碰碰,意外险可以解决摔伤跌倒、所以一份儿童意外险是必须的。

孩子贪玩好动,成长过程中难免小磕小碰,意外险可以解决摔伤烫伤、猫抓狗咬、车祸等意外事故造成的医疗费。

意外险几十块就能有20万保额,保费相对便宜。

此外,有些产品还包含未成年人第三者人身伤害责任,如果孩子误伤了小伙伴,产生的医疗费也可以报销。

儿童意外险主要包括意外医疗、意外伤残和意外身故保障。

国家对儿童意外身故保额有规定:

0 - 9岁的儿童:身故赔付不能超过20万

10 - 17岁的儿童:身故赔付不能超过50万

所以,即便购买多份儿童意外险,意外身故的赔偿额度也是一定要遵照国家规定限额的,但是意外伤残是没有限制的。

对儿童来说,意外医疗更实用,建议大家重点关注:意外医疗的保额、报销范围、报销比例和免赔额。

意外医疗保额:建议在1-2万左右;

报销范围方面:优先考虑不限社保用药 ;

报销比例:越高越好,能100%报销的,自然比80%报销的更好。

免赔额:越低越好。

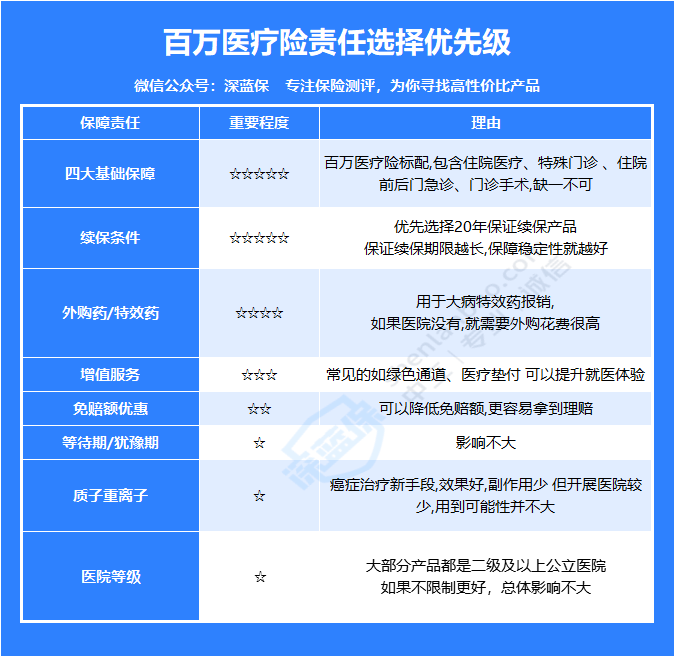

3、百万医疗险

百万医疗险可以说是医保的左膀右臂,一年花几百块,最高可以报销几百万医药费。

重点保障住院和门诊两部分医药费。

不管什么原因住院,一般超过免赔额都可以报销,不过具体要以产品合同和条款为准。

门诊一般包括特殊门诊、住院前后门急诊、门诊手术等。

挑选百万医疗险重点关注保障内容是否全面,不要有缺失或者单项责任限额;

其次是续保条件,选择不因身体状况和理赔历史影响续保的产品。

4、重疾险

如果孩子生大病,重疾险会一次性赔一笔钱。

为了照顾孩子,家长的经济来源可能就断了,家庭收入变少,甚至是没了。

所以少儿重疾险可以说是为了家长买的,能让大人在孩子生病时能毫无顾忌地陪孩子抗击病魔。

重疾险的挑选主要看两点:

同大人一样,做足保额。

一般建议保额至少30万起步,50万标配,家庭条件较好的话,可以配置百万保额。

涵盖少儿高发重疾。

重疾险是在规定的范围内赔付,所以病种是否全面,决定了孩子得病能不能赔。

在为孩子挑选重疾险时,要注意看保障病种中是否含有以下高发疾病。

标⭐是 0 - 17 岁最高发的三种重疾。

5、小额医疗险

小额医疗险几百块都可以报销,报销门槛低,可以和百万医疗险互为补充。

保费也就一两百,但凡用上一次,省下的就不止这点钱。

二、儿童买哪些保险产品好?

知道了配置思路和挑选逻辑,接下来看产品就得心应手多了。

1、意外险

深蓝君根据挑选逻辑精选了3款产品供大家参考:

直接说结论:

如果看重大品牌:首选专心少儿意外险2022,这款产品所属平安旗下,品牌知名度高,各方面保障很全面,不限社保100%报销,而且对意外烧烫伤有额外1万的意外医疗保额。

平安产险 意外险

平安产险 意外险如果看重意外医疗:考虑少儿护身福,意外医疗有5万保额,比同类产品更高,保障很全面,性价比不错。

另外,如果孩子比较调皮,可以考虑 米宝保少儿意外险2022版,它有未成年责任保障,孩子误伤他人,或造成财产损失,符合条件可以申请理赔。

众安在线财险 意外险

众安在线财险 意外险2、百万医疗险

医疗险分为百万医疗险和小额医疗险这两种。

这里也总结了挑选百万医疗险的要点:

按照上表的挑选逻辑,深蓝君找到了一款优秀的百万医疗险——医享无忧。

我们来看一下它的具体保障:

这款来自太平洋健康的医享无忧可以保证20年续保。

跟市面上其他同样保证续保20年的产品相比,医享无忧的院外特药报销可谓是完美,最高能100%报销。

另一个加分项是,急危重病治疗不限医院,保障更人性化。如果遇到一些紧急、严重的伤情病情,可以就近送医,等病情稳定后再转回指定的医院。

太平洋健康险 医疗险

太平洋健康险 医疗险如果想买小额医疗险,推荐小医仙2号:

直接说结论:

医疗报销条件好:疾病住院不限社保,进口药、靶向药等社保外的费用也可以报销,经过社保报销后,能报销90%;意外医疗虽然仅限社保范围内,但是能100%报销。

等待期短:小医仙2号的等待期是30天,比市面很多小额医疗险的等待期都短,这样能保障的时间更长。

中国人寿财险 医疗险

中国人寿财险 医疗险3、重疾险

如果想买短期,慧馨安2022值得考虑。

慧馨安2022无论是保30年、保至70岁还是终身,性价比都很高。

此外,还可以附加前30年额外赔,附加后,重疾前30年都能额外赔50%,价格也不贵,建议大家直接选上,保障更全面。

国联人寿 重疾险

国联人寿 重疾险

前面有提到过,慧馨安2022选择保至70岁或终身同样不错。

接下来看一下另外2款产品。

直接说结论:

如果想买高保额:可以选择超级宝宝,它包含20种少儿特疾,赔200%保额,不限年龄。重疾可选60岁前额外赔,买50万重疾能赔90万。

中荷人寿 重疾险

中荷人寿 重疾险如果想给孩子保障更好,也可以考虑大黄蜂6号,这款还能附加重疾多次赔,重疾不分组赔4次。

北京人寿 重疾险

北京人寿 重疾险如果看重大品牌,也可以考虑招商仁和的青云卫1号,这款产品重疾赔过后,轻中症也还有保障,点击下方产品卡片了解详细测评:

招商仁和人寿 重疾险

招商仁和人寿 重疾险三、儿童配置保险有哪些误区?

误区 1:先给孩子买,大人却裸奔

很多家长花了不少钱给孩子买保险,但自己却只有医保,这其实是不合理的。

大人是一个家庭的经济支柱,万一父母不幸出险,至少孩子能拿到一笔理赔金,维持正常生活。

因此在购买保险时,要遵循“先大人后小孩”的原则。

误区 2:要买就买最好的

很多人对保险存在很大的误解,认为贵的就一定是最好的,所以在购买保险时不去看具体的保障,专门挑贵的买。

然而,保险并没有好坏之分,只有适合自己的才是最好的。

误区3:一定要保终身

保险能够保终身固然好,但价格也比较贵,如果保障30年,每年保费只要几百块钱,人人都能买得起。倘若预算不多,可以先买定期重疾险。如果前期预算不足,买不了保终身的重疾险,可等以后预算稍微多一些再去增加新的保障。

误区4:返还已支付保费的保险就是好

返还型重疾险的套路是: 我们多交了许多保费,保险公司拿去进行投资理财,几十年后把其中一部分返还给我们,而且收益并不高。

因此,不建议普通家庭买返还型保险。

写在最后

给孩子买保险,重点要聚焦在保障类的产品,避开一些不太合适的产品。

其实给孩子买保险真心不贵,给孩子配齐意外险+百万医疗险+少儿重疾险,一年两三千块就能搞定,关键时刻却能派上大用场。

希望每个宝贝都能健康快乐成长。

最后如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3