人均1600元,如何给父母配齐保障?

买保险,最害怕买到不合适的产品。钱也花了,保障却不实用。

为了帮助大家解决这些问题,我们推出了「保单诊断」这个栏目,希望能帮助大家分析已买过的保险,同时查漏补缺,及时优化保障。

最近刚好有一位读者留言,希望我们帮助分析一下她父亲的保单。

今天我们就来详细分析一下,文章的主要内容如下:

花 6 万只买到 5 万保额!问题出在哪?

人均预算一千多,也能为父母配齐保障

新旧方案对比,差别竟然这么大!

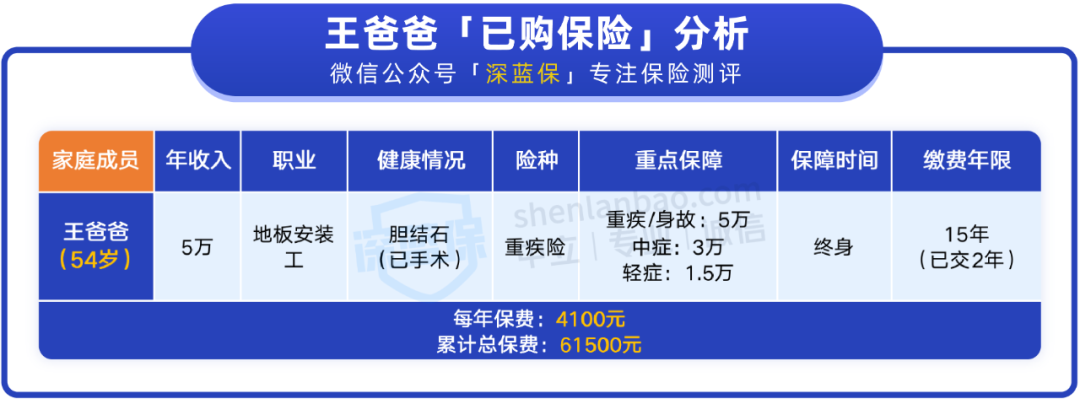

一、交6万多的保险,保障如何?

我们要先帮忙看这款产品的保障好不好,再去判断是否适合王爸爸。

王爸爸买的重疾险存在 保费倒挂 的情况,也就是累计要交 6.1 万多,比保额还多 1 万多。

保费倒挂的主要原因有两个,第一是投保时年纪较大,第二是自带身故保障。

这份重疾保额只有 5 万,万一真的不幸生病或发生意外,5 万保额能起到的作用也很小。整体来看,王爸爸的重疾险并不适合他。

对于 50 岁及以上的父母,我们建议优先考虑意外险和百万医疗险:

意外险:能报销不小心摔伤、扭伤的医疗费,不幸身故或残疾也能赔一笔钱。

百万医疗险:意外或疾病住院能报销医疗费,保障范围广,高达几百万保额。

听了我们的分析后,王女士想给父母配置真正实用的保障,希望我们帮忙设计一套方案,她的预算在 3000 元左右。

二、人均1600元,给父母配齐保障!

在给王女士的父母搭配适合的保险前,我们也对王妈妈的身体情况、职业等做了详细了解。

目前王妈妈身体比较健康,今年 50 岁,已经退休了。

对于年龄超过 50 岁的父母来说,他们的家庭压力也小了很多,通常也没什么负债,但需要做好保障,防止辛苦存的积蓄被花光。

一起来看下我们为父母搭配的新方案。

这套方案中,我们给王女士的父母搭配了意外险和百万医疗险,没有配置重疾险,费用在王女士的预算内,保障也做得比较全面了。

一起来看下这套方案能带给父母哪些保障?

1、意外险:保障常见意外情况

中老年人身子骨不如年轻时好,最常发生的意外是扭伤、骨折等情况,一份意外险必不可少。

我们给父母挑选的意外险是 小蜜蜂 2 号超越版,万一意外受伤,能帮忙报销门诊或住院的治疗费,不幸意外身故或残疾也能赔 50 万。

鼎和保险 意外险

鼎和保险 意外险2、百万医疗险:报销高额医疗费

为了解决高额医疗费的风险,我们给父母都配置了 e 享护-医享无忧(个人版),如果不幸因为疾病或意外住院,可以报销 200 万的医疗费。

王爸爸之前做过胆囊结石手术,也能通过健康告知,可以正常投保。

给爸妈买保险时,如果条件允许,建议都配上百万医疗险和意外险,这是普通家庭必备的抗风险的神器。

总的来看,以上方案能给王女士父母不错的保障,不用担心意外和疾病导致的高额医疗费,3146 元的保费也在王女士的预算内。

太平洋健康险 医疗险

太平洋健康险 医疗险三、旧方案 vs 新方案,差别有多大?

为了让王女士能清楚地看到两套方案的区别,我们特地做了对比,如下:

可以看到两个方案的差异很大:

旧方案:王爸爸有 5 万的重疾险保额,由于保额太低能起到的帮助很小,每年费用也比较高。另外,王妈妈也缺失保障。

新方案:父母两人都有保障,医疗保额高达几百万,又增加了日常的意外保障,能更好地对抗生活中的风险。

不过也需要注意,新方案中,医疗险续保的价格会随着年龄变大而增加。

目前市场上的医疗险保费大都是这个规律,这是因为年龄越大,患病的风险也就越高。

新方案还有一个亮点,我们为王女士父母选择的医疗险能保证续保 20 年,即使发生过理赔也能继续买,非常稳定。

总的来说,新方案的性价比会更高一些,保障也会更好。

四、最后,我们还想说

买到不合适的保险就像穿上了一双不合脚的鞋,钱也花了,却不好用,这是许多家庭都存在的苦恼。

今天的这篇文章是「保单诊断」栏目的第一期分享,我们希望帮助更多的家庭诊断保单,并帮助大家买到合适的保险。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3