商业养老年金保险是什么?和增额终身寿险有什么不同?

随着人口老龄化的加剧,同时生育率也持续地降低,越来越多的人开始提前规划自己的养老生活。

除了基础的养老保险之外,很多人开始把目光放在了商业养老年金保险上,为以后的退休生活做打算。

很多没接触过商业养老年金保险的朋友,还不清楚这其中的门道。

今天就来讲下这个话题。

主要内容如下:

商业养老年金保险是什么?

商业养老年金保险和增额终身寿险有什么区别?

目前有什么年金险和增额终身寿险值得买?

一、商业养老年金保险是什么?

先给大家简单介绍一下,商业养老年金保险通俗来讲,就是我们在年轻的时候,先交一笔钱,等到我们老了之后,在约定的时间点就可以领取一定的养老金,用于补贴我们的养老生活。

至于年轻的时候,要交多少钱,可以由自己定,当然,年轻的时候交的越多,等到老了之后相应地领得也就越多。

选择商业养老年金保险呢,主要也有两个好处。

首先是稳健增值,也就是,我们投入多少钱,在未来能获得多少收益,都是白纸黑字合同规定好的,并且,这笔钱是按复利递增的。

其次就是强制储蓄,对于很多年轻人来说,年轻的时候有一笔钱,放在自己的手上,如果没有非常强的自制能力的话,很容易就轻易地用掉。

就像我,每每工资一到账,就忍不住就剁手,而如果我把钱放在年金险中,就能强制帮我留住前,毕竟中途取出来会有损失,肉痛啊。

所以,总得来说,商业养老年金险最大的特点就是稳健增值和专款专用,能有效地帮我们做到长期储蓄,在年轻的时候提前进行养老金的储备。

二、商业养老年金保险和增额终身寿险有什么区别?

上面我们讲到了商业养老年金保险,那么很多人这时候肯定会有疑问了,增额终身寿险同样也具有稳健增值的特点,这两个险种到底有什么区别呢?

其实无论是商业养老年金保险还是增额终身寿险,都可以满足我们的养老规划需求,但是它们也存在一些不同,关于它们的特点已整理如下:

可以看到,商业养老年金险和增额终身寿同样都具有稳健增值的特点,投入的时间越久,能获得的收益就越高。

不过,商业养老年金险的收益会比增额终身寿险高一些,最高约4%,而增额终身寿最高收益约3.5%。

但是,在资金的灵活性上,商业养老年金就不如增额终身寿险灵活,一般来说,商业养老年金险对于什么时候领已经进行了规定,一旦把钱投入,不支持加减保。

而大多数的增额终身寿险都能够支持加减保,能做到资金的灵活支取,灵活性会更高,更适用于满足各类需求,比如:孩子教育金、孩子婚嫁等;

为此,我们也可以得出,如果你是想把资金用于特定的情况,比如做资产的长期储蓄或者是养老金的储备,那么商业养老年金会更合适。

而如果你更看重资金的灵活度,想把资金用作多种规划的话,那么增额终身寿险会更加适合你,因为增额终身寿险相较于年金险固定年份领取固定份额的钱,它能支持加保、减保等,让你能更灵活地运用资金,以备不时之需。

总得来说,无论是选择商业养老年金保险还是增额终身寿险,都得结合你实际的情况和需求而定。

三、目前有什么年金险和增额终身寿险值得买?

现在越多越多的朋友开始关注年金险和增额终身寿险,这里我也给大家总结了目前市面上一些值得买产品。

1、稳健收益年金榜

.png)

1、百岁人生(福享版)

保证领取至80岁,适合有明确养老需求的朋友,80岁后的收益也更高,若家族有长寿基因的朋友可以考虑这款。

2、e养添年养老年金

最低600元起购,55-60岁起即可领取,保证领取至80岁,单保单总保费达120万以上,拥有入住高端养老社区的权益,适合追求养老社区的朋友考虑。

太平人寿 年金险

太平人寿 年金险保障期灵活,选择保至85岁,85岁前收益高于终身,选择保终身,可以保证领取20年,且保额按3%复利增长,总保费达70万,可申请养老社区长期居住。

光大永明人寿 年金险

光大永明人寿 年金险2、灵活多用终身寿险榜

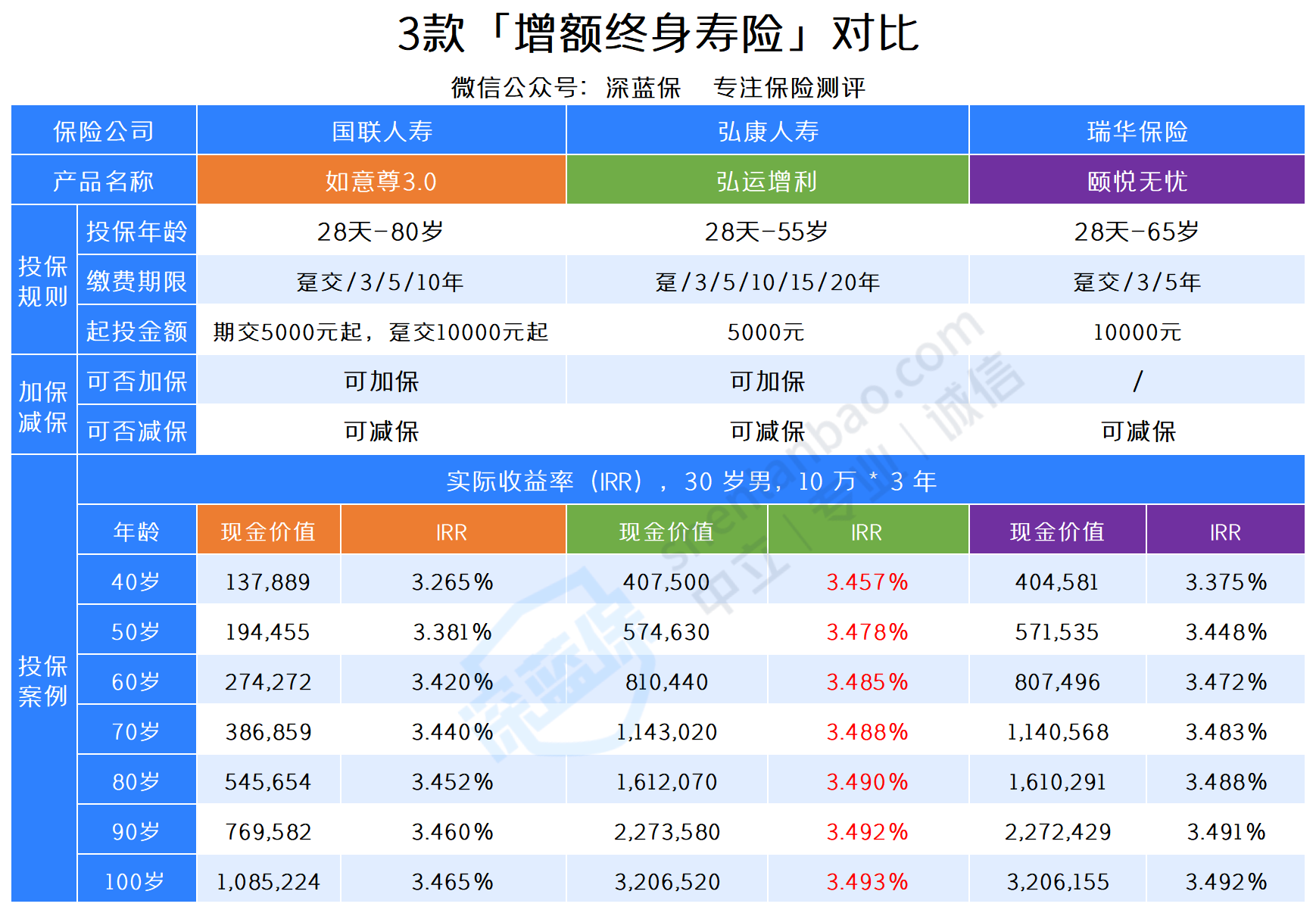

1、弘运增利终身寿险 最低5000元起购,不管选择哪个缴费期间,IRR都比同类产品高,并且还能支持加保,增强保障力度。 这款产品即将在本月5月31日正式停售,想赶这趟车的朋友,可以抓紧时间了解一下。 2、如意尊(3.0)终身寿险 有效保额每年按3.5%比例增长,30岁女性3年交,每年交10万,50岁后的IRR都在3.4%以上,而且在50-90岁不同年龄阶段支取现价,收益都高于目前多数产品。 3、颐悦无忧终身护理保险 想一次性投入的话,可以考虑颐悦无忧终身护理保险,这款产品一次性交的整体收益会高于弘运增利。

![]() 弘康人寿 寿险

弘康人寿 寿险![]() 高收益率

高收益率![]()

![]() 瑞华健康 寿险

瑞华健康 寿险![]() 护理保障

护理保障![]() 总得来说,挑年金险重点看每年领取的金额、保证领取的年限,以及是否对接养老社区等;

总得来说,挑年金险重点看每年领取的金额、保证领取的年限,以及是否对接养老社区等;

挑增额终身寿险重点看现金价值的高低和增速等。

但是具体选择哪一款,和需求、性别、年龄、缴费期间等因素都有关系,需要根据情况分析。

如果你不知道自己适合什么产品,可以点击下方预约1对1咨询,让专业人士为你解答。

赞3

赞3