应该找熟人买保险吗?人情保单可能会存在哪些问题?

大家好,我是专心君。

前两天下班回家的路上,我妈神秘兮兮地给我打了个电话。

说她去银行处理到期的定期存款,刚一进门说要办理存款业务,就被旁边的工作人员拉到了一边去。

这个工作人员不是外人,是我隔壁大爷家的孙女。

拉着我妈就进了VIP室,又是帮忙拎包又是端茶递水的。

家长里短拉扯了一番,开始了正题:

“我们银行现在出了一款新的产品,比存定期要划算很多。”

“我是觉得你存在这里面更划得来些,你想啊,你现在存一万进去,存五年(应该是每年存1万),五年后你能拿到6万块钱,相当于每年2000的利息。”

“而且啊你现在买,还送了一个大病保障,也就是说这5年期间,要是得了大病,还可以赔一点钱”

......

具体的还说了一大堆,我妈在电话里也说得不明不白。

但一听到说利息的时候,我就已经感觉到不对了,大概也猜到了是什么套路。

苦口婆心地劝了我妈半天,但我妈在电话那头,信誓旦旦:

“那总不可能骗人吧,在银行里头工作呢”

“再说了,这不是隔壁家那谁的闺女么,从小看着她长大的,不至于来骗我”

最后,好说歹说算是劝下了,答应第二天去回绝人家。

这样的案例,在三四线城市,可能每天都在上演。

有银行的工作背景加持,再加上亲戚熟人的身份,把产品介绍得天花乱坠。

别说像我妈这样年纪的老人招架不住了,怕是很多年轻人也都忍不住会想买一份。

但七大姑八大姨或是发小拍着胸脯保证的“放心吧,在我这买真的没问题的!”

就真的没问题了吗?

其实不是,这里面的坑可多着呢!

一、人情保单可能会存在哪些问题?

很多保险公司为了快速发展业绩,会疯狂招代理人。

代理人的收入一般不靠底薪,主要靠成交佣金,或者是拉人头,发展下线。

但是,有不少代理人业务能力有限,新客户发展得少,几个月都很难成交一单。

迫于业绩压力,只能先给自己和家人买,然后再向亲戚、朋友、同学下手。

疯狂打感情牌:

“兄弟,这个月快揭不开锅了,帮忙搞一单!”

再加上,某些公司的新员工培训质量也是良莠不齐,洗脑式培训不再少数。

这部分人深信不疑自家公司的产品就是最好的,让你买是真心为你好,如果你不买还会认为多少有点不近人情。

这样的“熟人”也往往最令人头疼,因为他们根本不知道自己的产品存在什么问题。

我大致总结了下,这类型的保险基本都存在以下几个问题:

保额太低,根本不够用

该买的没买,用不着的保险买了一堆

保费太贵,压力山大

产品保障不够优秀

不符合投保要求,还是让你买,导致被拒赔

理赔找不到人

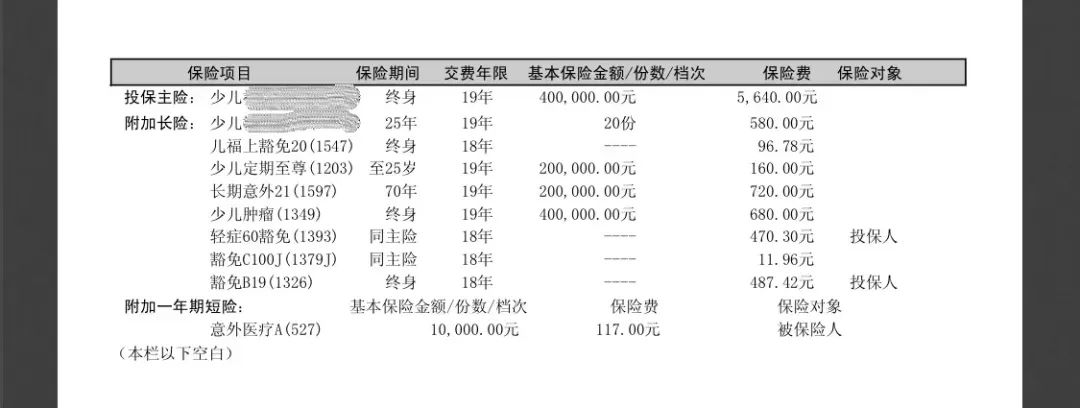

随便找了一份朋友在她同学那给孩子买的保险:

先看最直接的保费,加起来一年8963.46元,这仅仅只是一个孩子一年的保费。

保费太贵,可以说是这份保险的最大缺点。

保障方面表现得也差强人意:

缺乏中症保障

附加保至70年的定期寿险,孩子不需要承担家庭经济责任,定期寿险大可不必附加。

附加长期意外险,意外险完全可以一年一买,每年只要几十块钱,同样能买到20万保额,还包含了意外医疗责任。

整个方案里,没有看到医疗保障。

如果只是保费贵了点,保障还是在的,那好歹只算是多花了点冤枉钱。

最怕的就是,身体状况不能买,还硬忽悠可以投保,结局就是出险时直接被拒赔!

二、面对人情保单该如何处理?

上面说的这些只是几百种案例中的典型,不买吧又怕伤了和气,买吧总觉得吃了亏。

那面对这样的人情单,到底该如何避免呢?

1、弄清楚自己的需求

买保险不是买菜,不是今天想吃萝卜了,就回家路上顺手买一个。

当有人来给你推销保险的时候,首先先问自己一个问题,我需要这份保险吗?

买还是不买,重点是看需求。

如果刚好自己有这个想法,对方讲得也够专业,那顺手卖个人情也不错。

2、测试对方的专业度

如果刚好是自己想买保险,奈何自己实在是不懂,那要怎么去知道对方专不专业呢?

送大家几个通用问题:

重疾、轻症、中症是不是都赔?怎么赔?赔多少?

有没有负责报销大额医疗费的保障?

有XX疾病还能买这份保险吗?

如果你不干了,我以后理赔找谁去?

保费实在太贵了,目前负担不起,有没有更便宜的选择?

我已经买过一份医疗险了,重复买你这个能再赔一次吗?

......

如果对方不正面回答你的问题,总是绕回来推销自己的产品,这种就要注意了,多半是个半吊子。

3、不合适的保单学会拒绝

像意外险这种,一年也就几十块上百块,价格不贵,只要不是长期、带返还、分红性质的,卖个人情也没什么,基本不容易踩坑。

但要碰上价格贵需要仔细斟酌的长期险,还是别轻易听信代理人的感情牌。

直接说明意图,不买就直接拒绝。

谁的钱也不是大风刮来的,对于一直施压的,直接拉黑处理就好了。

4、已经买了不合适的保险是否要退保

直接说我的建议吧:

(1)确认自己的保障

把保单拿出来,看看到底保了些什么,保障的这些内容是否覆盖了我们要解决的基础风险。

如果没有,要考虑更换或者加保了。

(2)确认自己的身体健康状况

如果刚好体检过,身体已经查出了一些小毛病,最好不要直接退保。

身体健康异常,买保险会受影响。有一份保障总好过裸奔。

等到身体条件允许了,再做其他打算。

(3)确认退保能退多少钱,按预算决定

过了犹豫期之后退保,会有一定损失。

有的是退保费,有的是退现金价值,有的是规定退二者中的最大值。

一般来说,在前几年保单的现金价值很低,能退回来的钱很少。

如果刚交保费一两年,交的钱还不多。

虽然退保退不了多少钱,但是保障能换得更充足,

而且实际算下来,未来十几年交的钱更少,那就果断换掉也无妨。

如果已经交了很多年,再退保需要慎重。

一是已经交了那么多年,已经产生了很高的支出。

再一个是现在退保了重新买,能不能买是一个问题,另外还要重新计算等待期,谁也没法保证这个阶段不出意外。

三、买保险的正确思路

俗话说 “ 打铁还需自身硬。”

要想不被坑,重点还得自己了解一些保险的基础知识。

讲几个最基础的保险思路,给大家打个基础:

1、先保障后理财

普通家庭主要面临的风险主要就是两种:

疾病带来的高昂治疗费用

家庭收入突然中断

能对应解决这两大类风险的主要是4大险种:重疾险、医疗险、意外险、寿险。

所以,在有限预算内,优先考虑的一定是这4种健康保障。

至于其他,等有钱了,咱们再去考虑。

2、先大人后小孩

要明确一点,大人一定是孩子最大最好的保障。

像上面分享的朋友买的那份保险,光孩子的一年就花掉接近上万块。

结果就是花了部分冤枉钱给孩子买了一堆没用的,两个大人一直在裸奔。

大人一旦出事,一个家庭的收入就完全中断,何谈给孩子保障呢?

3、拒绝全家桶式、万能式、捆绑式保险

这类保险看似保得全,什么都保。

但仔细分析下来,每项的保额都不高,像重疾险这类保额太低根本就无法起到保障作用。

还附加了一堆不需要的保险,白白花了冤枉钱。

最最重要的是,必须要知道一个常识,买健康险是需要做健康告知 的。

任何给你说不管你的身体什么情况都能买的,都要谨防买了可能赔不了!

写在最后

找熟人买保险,并不是百分之百不可取。

前提是,你刚好需要,他/她刚好够专业。

我们排斥的是,有人打着感情牌,并不是出于真心为你和家庭规避风险。

而是利用“熟人”这块敲门砖,利用亲友的信任和不懂,诱导他们拿出不小的积蓄,帮助自己完成业绩指标。

所以,牺牲了自己的钱,可能还无法规避风险。

这种情况能拒绝当然是果断拒绝!

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞2

赞2