医疗险怎么买能报更多钱?怎么搭配能让大病小病都能保?

百万医疗险的优点很明显,上百万的医疗保额,疾病意外的住院费用都能保,价格也不贵,年轻人买只要几百块,多数人都能负担得起。

这类产品的优点很多,建议能买的朋友都备一份。

但今天,我们想给大家讲点新鲜的,谈谈百万医疗险那些的“小短板”,另外也会分享一些弥补方法,让大家知道怎样获得更好的保障。

主要内容如下:

百万医疗险,你不得不知的“短板”

好的百万医疗险,应该长啥样?

百万医疗险的“短板”如何弥补?

一、百万医疗险,你不得不知的“短板”

在买百万医疗险时,我们会发现它有年龄和健康的限制,例如 70 岁以上的老人、或有三高的朋友想买会比较困难等等。除此之外,有些朋友还会有以下顾虑:

需要超过免赔额才能赔:一般来说,百万医疗险会有 1 万左右的免赔额,如果医疗花费没超过这个数,就没法赔。

超出指定医院范围赔不了:普通的百万医疗险只保二级及二级以上公立医院普通部的医疗花费,像特需部、国际部或私立医院是不保的。

买之前就有的病是不保的:购买之前已经患有的病属于既往症,一般的百万医疗险是不保的,后面由它造成的医疗费需要自己负担。

其实,百万医疗险之所以有这些限制,是为了降低价格,让更多人消费得起,另一方面保险公司也能稳住赔付率,持续经营下去,让我们获得更稳定的保障。

所以说,这样的设计是合理的,而且可以肯定的是,即使有这些限制,百万医疗险仍是瑕不掩瑜,仍然值得入手。

下面我们就聊聊什么样的百万医疗险才值得买,另外也会测评看看有哪些好产品。当然,想要保得更好的话,可以重点看 第三部分,我们会分享一些百万医疗险“短板”应对思路。

二、好的百万医疗险,应该长啥样?

在挑选产品之前,首先要知道一款好的百万医疗险应该具备哪些特征,我们给大家总结了以下 3 点:

基础保障齐全:要包含住院医疗、特殊门诊、门诊手术、住院前后门急诊这 4 项基础保障。

续保条件好:优先选保证续保的产品,这样保证续保期内,即使我们理赔过或产品停售了,都不会影响保障。

保外购药和质子重离子:如果买的百万医疗险有这两项保障,那在医院外买抗癌药的费用,以及通过质子重离子治疗癌症的花费,都可以报销了,能省下不少钱。

另外,有的百万医疗险还会赠送增值服务,例如费用垫付,能帮我们垫付一部分医疗费,缓解燃眉之急;再如有些产品的就医绿通服务,能让我们手术、住院更方便一些。

以上就是挑选百万医疗险时,要重点考虑的一些要素。下面我们拿 5 款热销的百万医疗险来分析对比,看看它们保障如何,是否值得买。

直接说结论:

60 岁以内:e 享护-医享无忧 不仅能保 20 年,而且保障很全面,外购药最高能报 100%,55 岁内优先考虑它;好医保长期医疗(20 年版)(支付宝搜索“深蓝保推荐好医保 20”) 也不错,整体价格便宜些,但外购药最高只报 90%。

61~70 岁:身体健康选 尊享 e 生 2022,它保障更全面些;如果有高血压、糖尿病等,可以选 惠享 e 生慢病百万医疗,它的健康告知较宽松,价格也不贵,但不保外购药和质子重离子。

众安在线财险 医疗险

众安在线财险 医疗险另外,56~65 岁的朋友也能买 e 享护-医享无忧,但要人工核保,并提供半年内体检报告。稳妥起见,建议先买其它能正常投保的医疗险,过了等待期,再去体检做人工核保。详细操作,可以点击这里查看

太平洋健康险 医疗险

太平洋健康险 医疗险如果健康、年龄受限,买不到合适的百万医疗险,可以考虑投保更宽松的防癌医疗险(点击了解)或惠民保。

它们虽然没有百万医疗险保的那么全面,但可以搭配购买也可以起到不错的效果,防癌医疗险可以用来保障高发的癌症,惠民保则用来补充保障癌症之外的疾病。

三、想要更好的医疗保障,怎么做?

一份几百块的百万医疗险,能缓解高昂医疗费带来的经济压力。但如我们前文所言,它有免赔额、医院范围、既往症等方面的限制,如果想要保得更好,确实要想想其他办法。

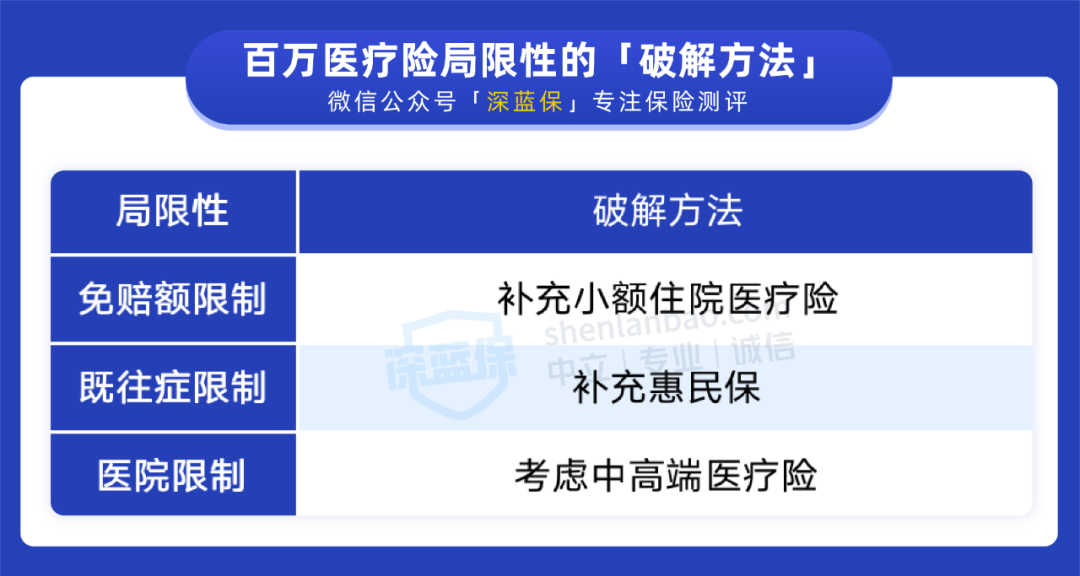

针对百万医疗险的局限性,我们给大家提供一些应对思路:

以上 3 种医疗险,都能报销医疗费用,但具体保障有所不同,我们一一来看:

1、小额住院医疗险

百万医疗险有几百万医疗保额,但通常也有 1 万的免赔额,要自己花的医药费要超过 1 万以上,才能达到理赔门槛。这就意味着一般的小病小痛就医费用,它是不保的。

而小额住院医疗险通常有 1~2 万保额,而且一般只有一两百的免赔额,有些产品甚至 0 免赔,小伤小病的住院费,都能用它来报销。

例如 众安住院保 2022 就是一款挺不错的小额住院医疗险,它有 1 万保额,疾病住院造成的医疗费,无论社保内外都能报销,而且没有免赔额,最高可以报 80%(点击了解)。

买百万医疗险后,如果在意它免赔额的限制,想要获得更全面的保障,那入手一份小额住院医疗险,确实是一个不错的选择。

众安在线财险 医疗险

众安在线财险 医疗险2、惠民保

惠民保可以理解为“宽松版”的百万医疗险,多数产品不用健康告知、不限年龄职业,价格还非常便宜,几十上百块就能搞定,而且有些地区的惠民保还能保既往症。

例如广州的穗岁康,它没有既往症限制。投保前得的病,保障生效后,因为这些病产生的医疗费,也能按规定报销。

但也要提醒大家,不是所有惠民保都保既往症,有些尽管能保,但报销比例比较低。另外,多数惠民保都有 2 万免赔额,而且每项保障都要单独计算免赔额,报销门槛挺高的。

所以,还是建议能买百万医疗险的朋友,尽量先买百万医疗险,万一某些疾病被百万医疗险除外,但某款惠民保能保这一疾病的话,可以考虑补充一份。

3、中高端医疗险

普通的百万医疗险只能报销二级及以上公立医院普通部的医疗费,如果想要更好的就医资源和环境,例如在特需部、国际部或私立医院治疗,那就没法用它报销了。

在意这一点的话,可以考虑中高端医疗险。

它能报销公立医院特需部、国际部以及私立医院的医疗费用,而且保险公司直接对接医院,无论是挂专家号,还是办理入院手续,都很方便,感兴趣的话可以点击这里查看

四、写在最后

百万医疗险尽管有免赔额等方面的设计,但还是能给我们提供一份不错的医疗保障。它就像枝叶茂密的大树,尽管有光线透过缝隙照射进来,但仍能起到遮阳纳凉的作用。

所以,还在犹豫要不要买百万医疗险的朋友,尽早入手让自己拥有保障,会更安心。

如果已经买到合适的百万医疗险,希望保得更好,也可以考虑补充其它保障。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞2

赞2