优加加终身寿险收益怎么样?适合谁买?

增额终身寿险因其自身稳定性、风险小、灵活等优点获得大家的青睐。

今天就给大家带来一款增额终身寿险——优加加终身寿险。

优加加终身寿险是长生人寿旗下的一款产品,我们来看一下这款产品到底怎么样。

本文内容如下:

优加加终身寿险保障怎么样?优加加终身寿险有什么优缺点?优加加终身寿险收益高吗?一、优加加终身寿险保障怎么样?

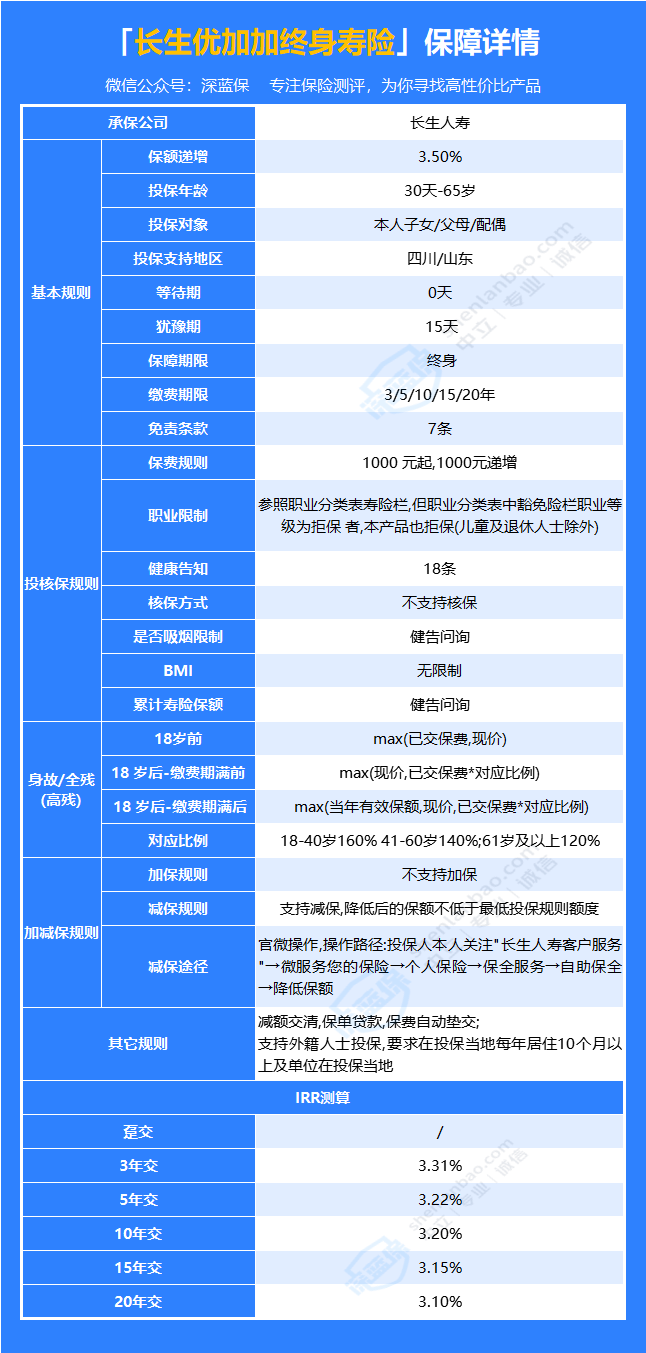

优加加终身寿险投保门槛比较低,最高投保年龄到65周岁,最低起投金额为1000元,而且它可以保终身。

缴费期限相对灵活,最长缴费期限为20年。

此外除了身故/全残保障,还包含了减保、保单贷款和保费自动垫交功能。

长生优加加的一个特别之处在于支持外籍人士投保。

不过需注意的是这款产品只支持四川/山东地区投保。

二、优加加终身寿险有什么优缺点?

优点:

1、起投金额比较低

最低投保金额1000元起,就可以投保长生优加加,大部分人都能买得起。

2、可以保单贷款

如果需要临时用钱解决燃眉之急,投保人可以向保险公司申请保单贷款,现金价值越高,可贷款的额度也越高。

3、支持减保

未来,如果有资金方面的压力,可以申请减保。

按比例退保,保额降低,保费也会相应减少。取出来的钱可以用来应急,同时,账户里剩下的钱也不耽误,还会继续增长。

如果确实交不起那么多钱了,又不想保障失效,可以选择减额交清,相当于一次买断,保额减少,但保障还在。

相比退保,这种方式既解燃眉之急,也不至于完全没了收益。

缺点:

1、不能加保

长生优加加不支持追加保额,后期没有办法好在资金充足后提高保额,获取更多的收益。

2、没有万能账户

资金转到万能账户可以实现资产二次增值,如果考虑万能账户的,可以选择鼎峰2号、京福传世爱、映山红、瑞享福盈、金生金生等增额终身寿险。

三、优加加终身寿险收益高吗?

优加加增额终身寿险的保额以3.5%的比例递增,这个比例是白纸黑字写进合同的,不受市场波动的影响。

只要人一直在,保额就会一直增长。

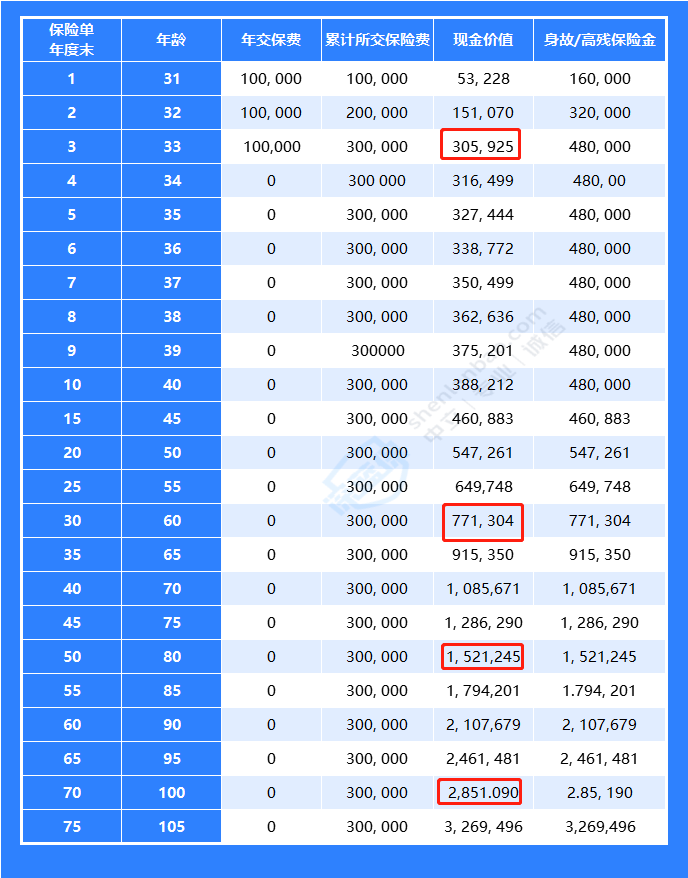

我们举个例子:王先生投保了优加加,年交10万,交3年,保费总共30万。

可以看到,在第三个保单年度末,现金价值就已经超过了保费,实现保单现金价值超过已支付保费。

在王先生60岁时,现金价值超77万,是总保费的约2.6倍。

等到80岁时,现金价值超过152万,翻了5倍多。

如此看来,时间越久,现金价值越高。

万一被保险人不幸身故,还可以把身故金留给指定受益人,实现资产传承的价值。

写在最后

如果你有一笔长期不用的闲置资金,想要给自己提前规划养老生活,又或是想给孩子做教育金、婚嫁金、创业金,增额终身寿险是个不错的选择,但要在基础的健康保险已经配置完整的前提下。

最后,如果你还想了解更多增额终身寿险产品,或者有其他疑问,可以点击下方,会有专业的规划师为你解答。

赞3

赞3