紫金财险“惠民保”,能报销哪些费用?

都说,世界上只有一种病,就是穷病。

我们害怕生病,更害怕无法承担高额的治疗费,所以很多人希望通过保险,报销生病的费用。

但不少医疗险有健康告知、年龄要求,此时惠民保的出现,无疑是“雪中送炭”,它投保门槛低,还不限年龄职业,让更多人有机会买上医疗险。

最近,又上线了一款全国都能买的惠民保——紫金财险的“惠民保”。这款产品保障如何?值得买吗?今天就来给大家好好讲讲。

一、紫金财险“惠民保”,能报销哪些费用?

大多数地方性惠民保,都没有健康情况的要求。那么,紫金财险“惠民保”也是如此吗?我们一起看看。

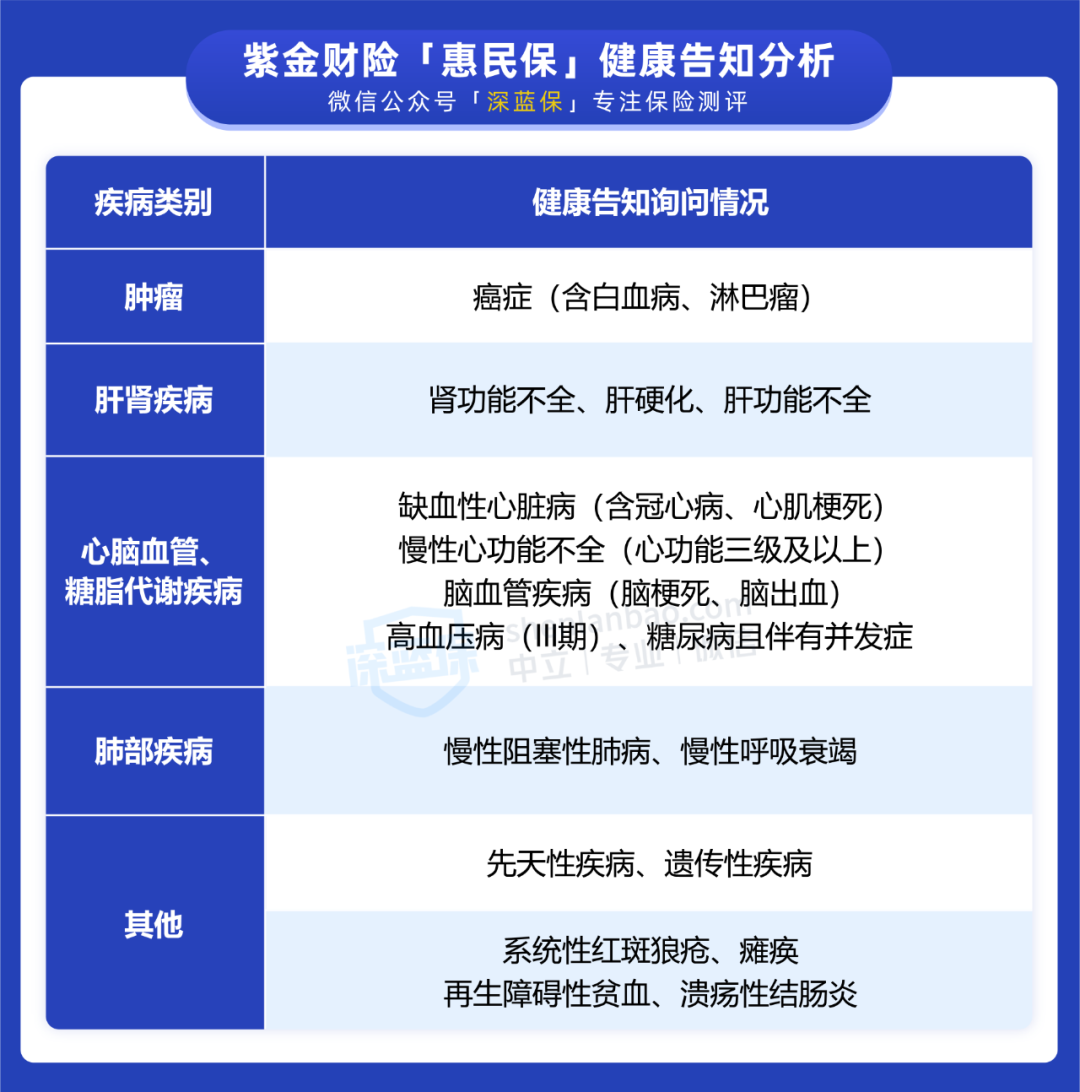

1、生过病,能买这款惠民保吗?

紫金财险“惠民保”没有地域、年龄限制,但它对被保人有健康要求,具体情况我们也整理出来了:

可以看到,如果在保障生效前,患有上述表格中的一种或多种疾病,不能购买该产品。但如果得的是其他疾病,比如肺结节,还是可以正常购买的。

也就是说,只要有医保,同时没有表格里的疾病,都可以买紫金财险“惠民保”。那么,它是不是值得买呢?

2、紫金财险“惠民保”,最低79元保200万

紫金财险“惠民保”一共有两个版本,具体的保障内容,我们也整理成如下表格:

由表格可见,这款产品的报销情况如下:

医保内住院医疗费:经医保报销后,自己掏的钱超过 2 万的部分,基础款和高端版都能报销 80%,最高能报 100 万。

医保外住院医疗费:只有高端版能报销,扣除免赔额后,剩下的费用能报 80%,最高可报 50 万。

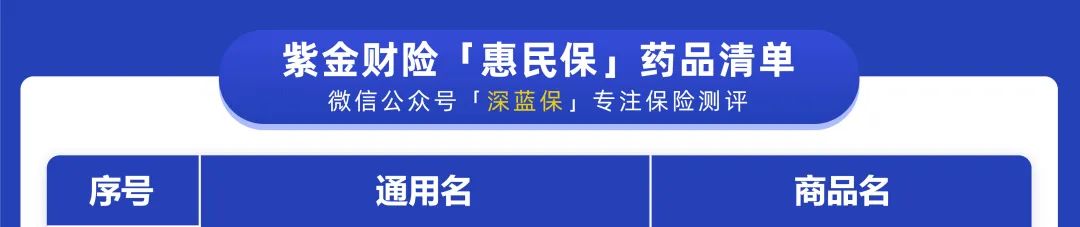

40 种特药费:基础款和高端版都一样,与医保内住院医疗费共享 2 万免赔额,可以报销 80%,100 万封顶。

详细特药清单如下:

综合来看,两个版本我们更推荐紫金财险“惠民保”高端版,虽然价格贵一些,但有医保外医疗费保障,能减轻更多费用负担。

那么,和其他全国版惠民保相比,高端版值得选吗?我们接着往下看。

二、全国版惠民保,哪款更值得买?

我们精选了几款全国版惠民保,跟紫金财险“惠民保”高端版一起对比下,看看哪款更值得买:

直接说结论:

如果想要保障全面:可以考虑安惠保,扣除 2 万免赔额后,医保内外的住院医疗费都能 100% 报销,还有特药、质子重离子等保障,但要注意有健康和投保年龄的限制。

如果给 65 岁以上的老人买:全民普惠保(升级版)保障挺全面,想价格便宜的话,可以选择全民普惠保,两款产品百岁老人都能买,而且没有健康告知。

如果对既往症比较在意:可以选择全民普惠保(升级版),除约定既往症及并发症外,投保前有的其他疾病,都能申请理赔。

另外,如果是身体健康的朋友,建议优先考虑百万医疗险(点击查看产品推荐),它保障更全面且报销门槛低,扣除 1 万免赔额后,医保内外的住院医疗费基本上能 100% 报销。

而买不了百万医疗险或被除外承保,从事高危职业,或者是 65 岁以上的朋友,才需要考虑惠民保。

三、常见疑问解答

关于紫金财险“惠民保”,我们整理了一些常见疑问,希望能帮到大家。

Q:没听过紫金财险,它家的产品靠谱吗?

“惠民保”的承保公司是紫金财险,很多朋友没听过这家公司,可能有点不放心。

但其实,国家对金融的管控非常严格,并不是随便一家公司就能拿到保险牌照,比如一个最基本的要求是,最低实缴资本 2 亿元(点击了解)。

再者,买保险买的是保险合同,能不能赔看的也是合同条款,跟这家保险公司关系不大。

所以,如果真的有需要,大可放心购买这款产品,该赔的保险公司都要赔,不用担心没听过这家公司。

四、写在最后

惠民保投保宽松、价格便宜,让很多生过大病、年纪很大的朋友,也有机会买到一份靠谱的医疗保障。

不过,并不是每座城市都有自己的惠民保。如果当地没有惠民保,或错过当地投保时间的话,全国版惠民保,也是一个不错的选择。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4