女性30岁未婚,如何规划自己的养老?

新时代的女性,独立自主、坚强自信,都努力活出自己想要的样子。

陆女士今年踏入了 30 岁的大门,然而她并不焦虑,一方面是父母都有养老金,不需要她操心;另一方面是她已经买好保险,不需要担心未来发生的疾病或意外带来的经济风险。

近段时间,她看了我们的文章,再次找到我们,想要配置年金险,给自己规划好未来的养老生活。下面我们来看看她的情况。

一、个人情况

陆女士毕业后就在一线城市打拼,现在已经当上了销售经理,收入较高。这几年陆续给自己和家人都买齐了保险。

目前她还没有结婚,想着如果未来没有遇到合适的另一半,可能需要独自生活。

陆女士家里的长辈都挺长寿,大多数到了八九十岁还健在。所以她想趁着自己还有能力,给自己准备点养老钱。

除去日常开销、固定储蓄、应急资金以及其他投资,她每年拿出 5 万元给自己规划养老。

陆女士希望能在退休后,除了领社保的养老金满足日常生活外,每年还能领更多的钱,来满足自己旅游玩乐,让老了之后的自己不仅能喝上“汤”,也能吃上“肉”。

结合了陆女士的情况及她的要求,我们为她设计了以下方案,一起来看一下。

二、方案设计

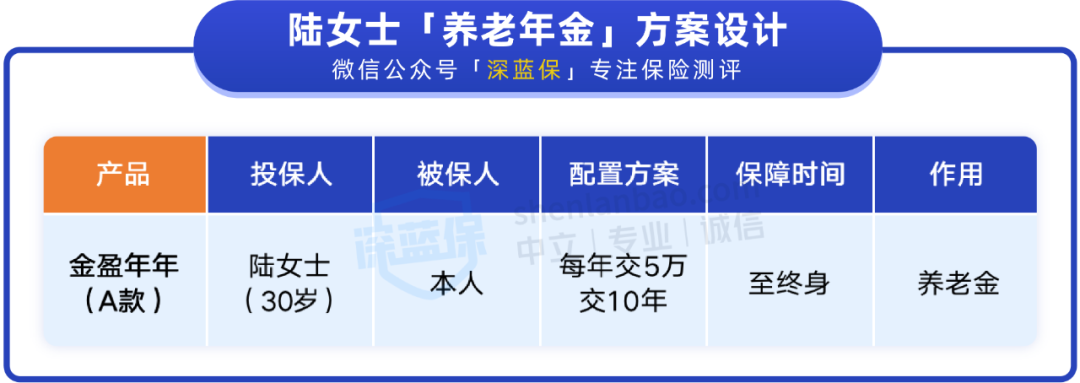

我们筛选了多款产品,最终为陆女士选择了 金盈年年(A 款),规划的方案是每年交 5 万,交 10 年,60 岁后按年领取,可以领至终身。

这款产品也可以选择按月领钱,可以根据自己的需求选择领取方式。

另外,总保费达到 30 万能有光大养老社区的旅居权,陆女士就可以申请旅居养老社区。

入住养老社区后,生活、就医、护理以及娱乐等,每个环节都有专人服务,但这是需要收费的。陆女士可以根据自己的需求选择入住 2~7 日,到期之后可以再次申请。

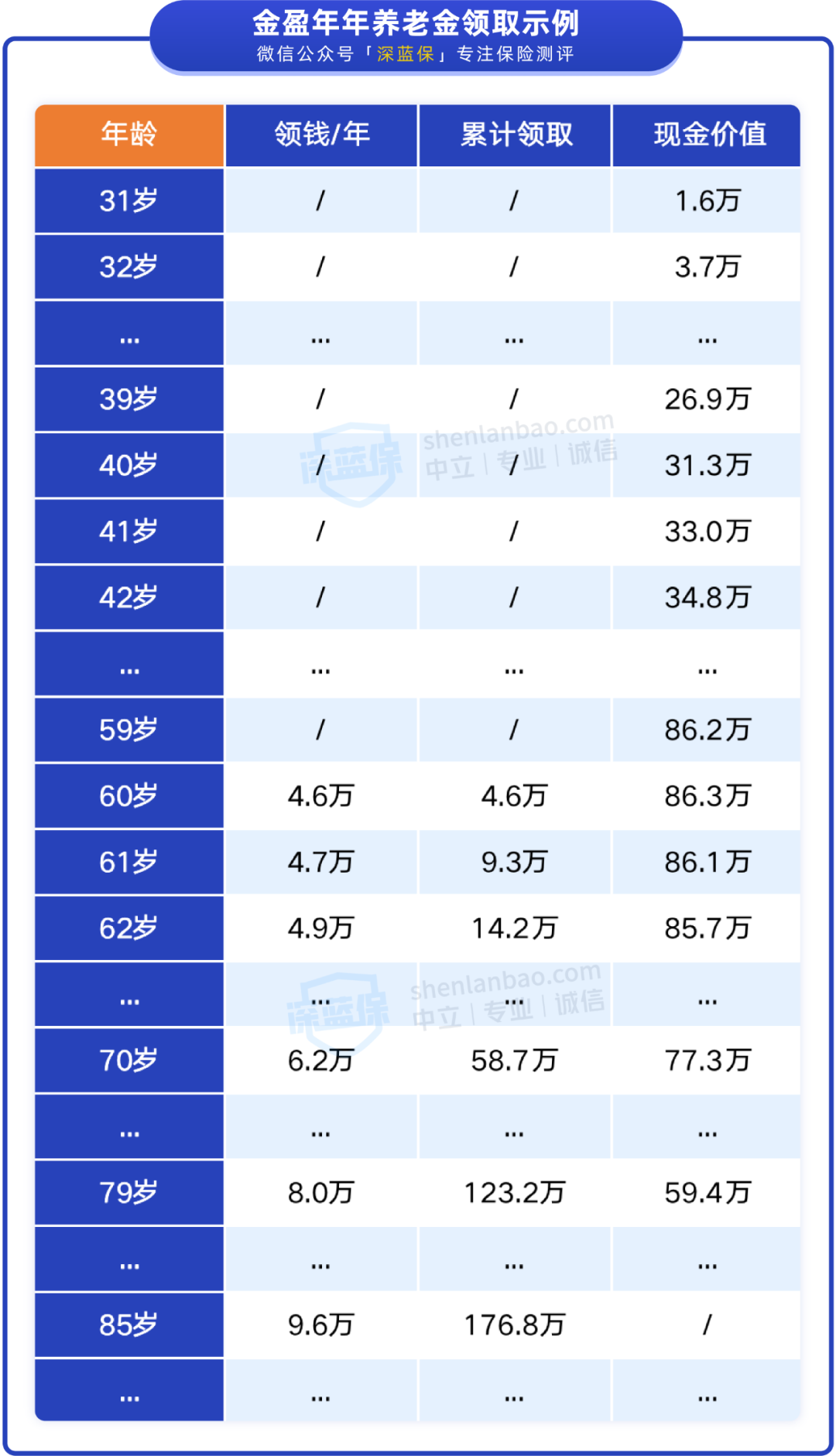

下面我们来看看这款产品的养老金领取示例:

可以看到,陆女士从 60 岁开始,每年都能领一笔钱,第一年能领 4.6 万,且领取的钱都会按 3% 复利递增,越往后每年能领的钱就越多。

金盈年年(A 款)保证领取 20 年,换句话说,在 60 岁开始领钱后的 20 年,总共可以领 123.2 万,这笔钱是她一定能够拿到的,如果这期间不幸身故,剩余没领的钱会给到家人。

等领完 20 年后,后续还能继续领钱,且每年领的钱按 3% 递增,能领取至终身。这样看来,活得越久,能领到的钱就越多。

了解之后,她认为这套方案是符合自己的预期的,整体看下来她比较满意。

光大永明人寿 年金险

光大永明人寿 年金险三、答疑解惑

了解方案后,陆女士也有疑惑,我们一起来看看。

Q:如果还没开始领钱,人就没了怎么办?

金盈年年(A 款) 是有身故保险金的。

如果还没开始领钱就不幸身故,这款产品会按照已交保费或现金价值两者中的较大者,将钱给到家人。

举个例子:小蓝 30 岁买了这款产品,交 5 年,每年交 10 万,总共交了 50 万,60 岁开始领取。

如果在 40 岁时不幸身故,此时的已交保费是 50 万,现金价值是 34.3 万,那么保险公司会按已交保费赔 50 万给到她的家人。

而如果是 50 岁时不幸身故,此时的现金价值是 58.4 万,比已交保费高,那么保险公司会赔 58.4 万给到她的家人。

四、写在最后

现在的人类平均寿命日益增长,养老已是不容忽视的话题。而只靠社保养老,可能无法追求更高的生活质量……

为了满足退休后有更多的追求,有人可能会选择股票、基金这类高收益的产品,让钱“生”钱,但这也伴随着高风险,甚至可能会“血本无归”。

而年金险最大的优势在于更安全、更稳妥,也能在未来几十年内有相对稳定的收益。

那么,在配置齐意外险、百万医疗险、重疾险、定期寿险 后,给自己补充一份年金险,为老年生活打好基础,也是不错的选择。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3