为什么女性更需要重疾险?健康异常还能买哪些产品?

虽然说,男女平等在如今的社会已经成为了一种共识。但是不得不承认的是,女性在生活和工作中仍面临着职场歧视、生育压力、年龄压力等诸多困境。

在工作和生活的双重压力之下,女性的健康危机也随之而来。有一句话打趣到,“忍一时乳腺增生,退一步卵巢囊肿”。

一旦生病导致收入中断,对于家庭来说会是不小的压力。此时,一份能弥补收入损失的重疾险就很有必要。

今天,我们就来跟大家聊一聊,为什么女性更需要买重疾险,主要内容如下:

女性买重疾险,需要注意什么?

身体健康,哪些产品值得选?

健康异常,还能买哪些产品?

一、女性买重疾险,需要注意什么?

我们说女性更需要买重疾险,是从女性的重疾发生率来看的。其中,女性患癌的人数占比是最高的,而癌症的复发率相当高,所以有必要提前做好保障。

对于女性来说,在买重疾险时最重要的就是保额和癌症保障,接下来下面我们会重点分析:

1、女性买重疾险,首先注意这两点

① 保额最少30万

我们一直强调,买保险就是买保额,对于重疾险来说尤其如此。

生病住院的医疗费用,大部分可以通过医保和医疗险来报销。

但是,因为生病导致的收入中断,以及后续的康复和购买营养品的费用,则需要用重疾险来覆盖,重疾险的本质就是收入损失险。

所以,我们建议重疾险至少 30 万起步,对于一线城市等收入较高的女性朋友来说,可以买到 50~100 万。只有保额足够高,才具备抵御风险的能力。

② 重点关注癌症保障

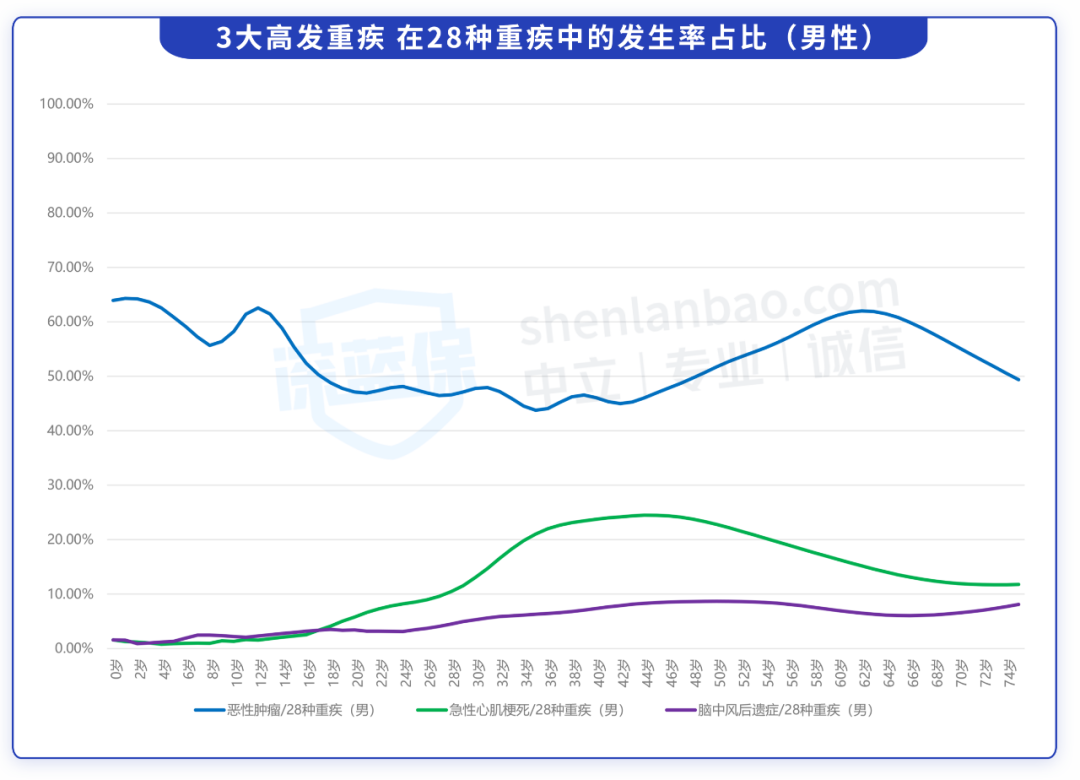

虽说疾病面前,人人平等。但是,由于身体构造和生活环境的不一样,男性和女性的高发疾病也会有所差异。

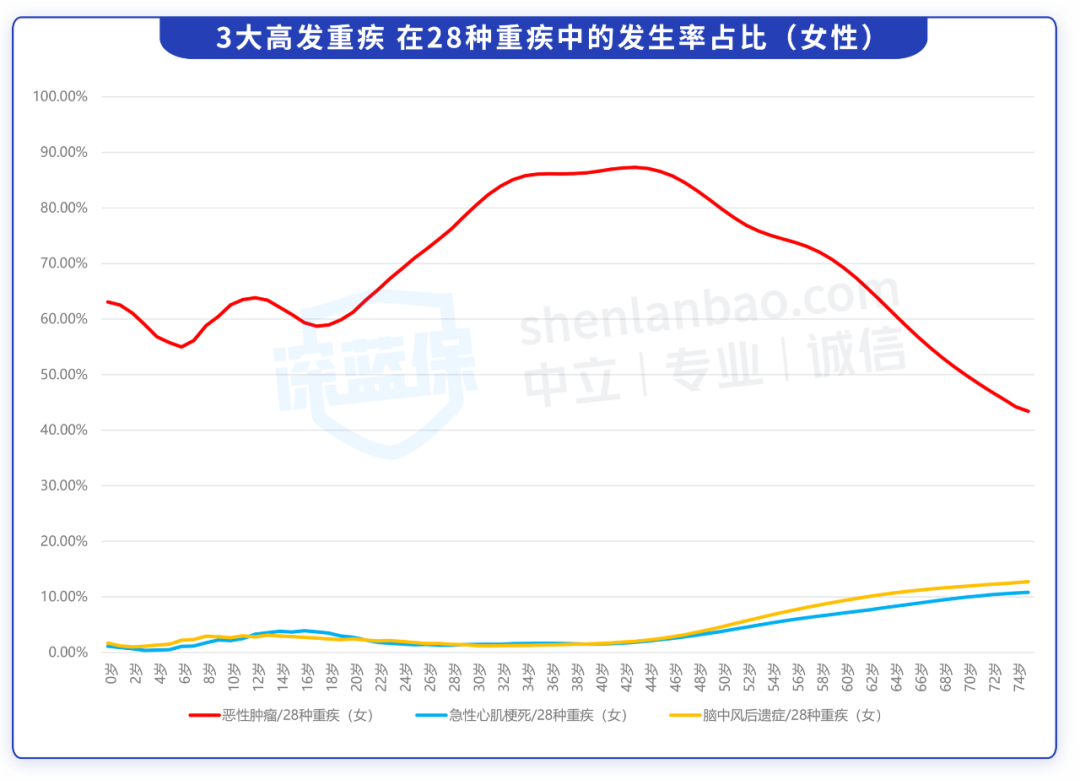

根据官方的权威数据显示,相较于男性来说,女性的癌症发生概率明显要高很多。为了方便大家直观对比,我们整理了下表:

可以看到,在 28 种高发重疾中,女性的癌症发生率占比是最高的。尤其是在 24~60 岁之间,癌症发生率达到 70% 以上,远高于男性。

而在女性癌症发生的情况中,以甲状腺癌和乳腺癌的发生率最高。并且癌症的复发率也很高,一旦确诊癌症后,基本就买不了保险了。

所以,建议女性朋友可以重点关注癌症保障。在配置重疾险的时候,也可以附加上癌症多次赔等保障。

对身体还不错的女性朋友来说,买重疾险主要注意以上两点就够了。但有的朋友可能在之前的体检中已经查出一些健康异常,那么在投保前还需要注意什么呢?让我们接着往下看。

2、体检查出异常,买重疾险还要注意什么?

重疾险的健康告知比较严格,一些医生认为不用治疗的小问题,可能就会被保险公司当做“拒保”理由。

关于这一点,我们之前写过相关文章,感兴趣的朋友可以点击这里了解

不过,如果在投保前已经查出身体异常的话,也不用太过担心,还是有机会能买到重疾险的。

一般来说,有身体异常的话,需要先进行 智能核保;如果通不过,可以再申请人工核保,选择核保条件宽松的产品投保。

为了避免体检查出异常影响投保,建议大家在买保险前先不要体检。当然如果是身体不舒服的话,也还是要及时就医,以免延误病情。

了解完女性朋友买重疾险的注意要点之后,接下来我们再看看,市面上到底有哪些产品可以选?

二、身体健康,哪些产品值得选?

对于身体还不错的女性朋友来说,选择就比较多了。在预算范围内,挑选一款性价比最高的产品即可。

我们筛选了市面上几款性价比不错的重疾险,看看哪款值得选:

直接说结论:

保至 70 岁:可以考虑 达尔文 6 号,保障全面,还自带重疾复原金;对于刚工作不久、预算不多的女性朋友来说,无忧人生 2022 也不错,价格比较便宜,不过只保重疾。

国富人寿 重疾险

国富人寿 重疾险如果预算充足的话,还可以附加癌症多次赔,超级玛丽 6 号加上这项保障价格也不贵。

在预算一定的情况下,建议优先做高保额,再来考虑保障期限和其他附加保障。等到日后收入增加,再来加保一份保障更长更好的产品。

总的来说,我们需要根据自己的情况来选择适合自己的产品。

和泰人寿 重疾险

和泰人寿 重疾险三、健康异常,还能买哪些产品?

对于已经查出了甲状腺结节、乳腺结节等身体异常的女性朋友来说,买保险相对来说会麻烦一点。

下面我们挑选了几款保障还不错的产品,试了下它们对几大女性常见疾病的核保,具体如下:

像甲状腺结节、乳腺结节、卵巢囊肿等常见女性疾病,如果已经手术治愈的话,只要有半年内的检查结果,基本上大部分产品都可以正常承保,选择性价比高的即可。

如果未进行手术的话,满足一定条件也有机会正常承保:

甲状腺结节:未经手术的结节 1 级,优先考虑 达尔文 6 号 和 超级玛丽 6 号,后者结节 2 级也能正常买。

乳腺结节:结节 1~2 级优先考虑 达尔文 6 号 和 超级玛丽 6 号,而 i 无忧 结节 3 级也能正常买。

卵巢囊肿:如果有半年内超声结果,并且无异常的话,超级玛丽 6 号 可以正常承保;i 无忧 没有问到卵巢囊肿的情况,如果满足其他健康问询的话,就可以正常买,不过价格稍贵。

对于结节 0 级或者无分级的朋友,上述产品也有机会除外承保。

人保寿险 重疾险

人保寿险 重疾险提醒大家,不论是已手术还是未手术的情况,大部分产品都有半年内或是 1 年内的检查报告无异常的要求,大家在投保时要留意下产品的核保要求。

除了以上疾病以外,子宫肌瘤、多囊卵巢综合征、轻度宫颈炎等常见女性疾病,对于重疾险投保影响不太大,达尔文 6 号和超级玛丽 6 号等高性价比产品,也有机会正常承保。

鉴于篇幅的原因,我们这里只列举了几种常见疾病的核保情况。如果患有其他疾病或多种疾病的女性朋友,可以自己试试智能核保,多试几家,择优投保。

四、常见答疑

重疾险的健康要求比较严格,可能有部分朋友因为身体原因,在智能核保时发现某些疾病被除外了,那这种情况下还该不该继续买呢?下面我们来解答一下这个问题。

Q:某些疾病被除外了,重疾险还有必要买吗?

这个需要分情况讨论。

如果只是在投保某一款产品时,某项疾病被除外的话,我们还可以再多试几家,择优投保。因为不同保险公司的核保标准可能不一样,同样的健康异常,也可能会出现不同的结论。

但如果各种方法都试过了,最终的结果还是要除外某项疾病的话,我们也建议大家能买则买。

虽然有部分疾病被除外了,但至少其他的疾病还能保,不至于“裸奔”。再拖几年,不仅保费更贵了,身体情况也可能会进一步变化,到时候可能想买都买不了了。

另外,目前有一些公司能支持长期重疾险保单复议。即使因为某些疾病被除外承保了,后面等健康情况好转,还能向保险公司申请再次核保,满足条件就有机会转成正常承保。

不过,并不是每家保险公司都可以申请保单复议,大家可以在投保前问清楚具体要求。

五、写在最后

这个社会,女人能顶半边天。工作、生活、孩子,每一项都需要投入无数的时间和精力。而每一名女性,不仅是妈妈、妻子、女儿,也是她自己。

在工作和生活之余,也要照顾好自己。在忙碌的日常里,也要抽出时间多运动,放松一下。另外,也要趁早把保险配上,给自己的生活一份稳稳的保障。

愿每一位女性都能被温柔以待:)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3