万年禧两全增额终身寿险是哪个公司的?值得投保吗?

万年禧两全增额终身寿险,隶属于恒大人寿理财险产品系列,其主要功能是理财规划,次要作用是寿险和两全险保障。

那么它的保障怎么样?收益如何呢?

今天我们就来详细测算一下。

主要内容如下:

恒大人寿靠谱吗?万年禧两全增额终身寿险保障怎么样?万年禧两全增额终身寿险收益高不高?一、恒大人寿靠谱吗?

可能现在很多人看到恒大,心里就会担心:如果买了恒大的产品,后期会不会无法理赔,不能兑付。

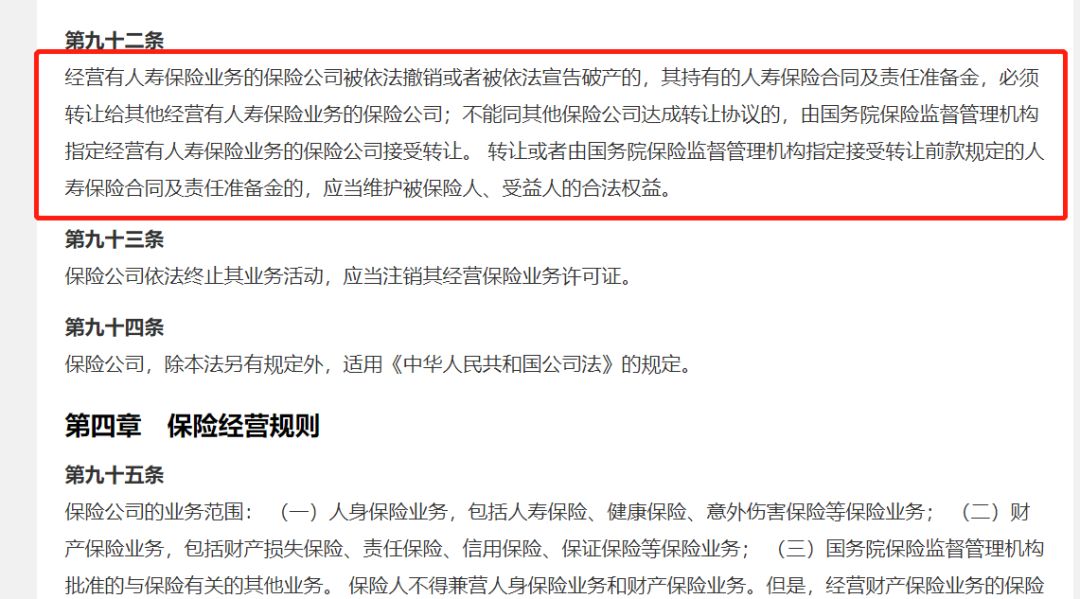

实际上保险法第92条有明确说明,国内的保险公司都是比较安全的。

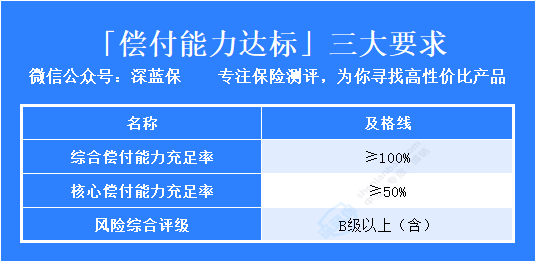

而一家保险公司到底靠不靠谱主要看它的偿付能力是否达标。

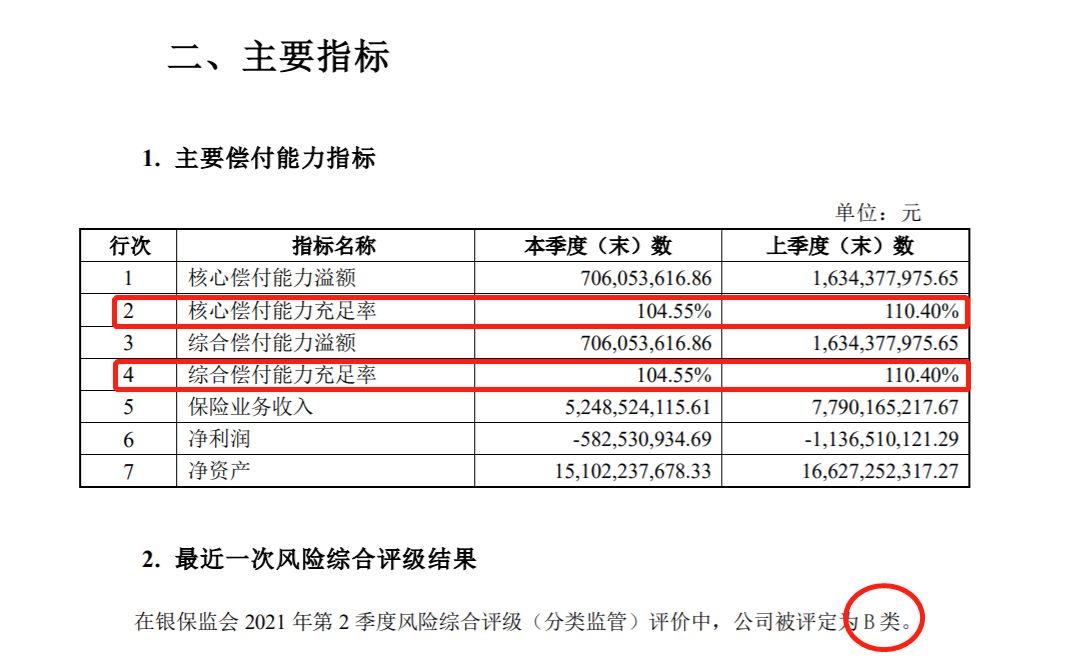

我们再来看一下恒大人寿近期的指标。

综合偿付能力充足率和核心偿付能力充足率均为110.40%,风险评级为B级。

所以它的偿付能力都是达标的,大家大可放心。

二、万年禧两全增额终身寿险保障怎么样?

我们通过一张表格来看一下恒大万年禧的保障内容:

恒大万年禧主要针对0-70岁人群投保,可以一次性交清、或是分3/5/10年交。

但是最低保费门槛比较高,最低1万起投。

这款产品包含固有的身故/全残责任,还支持减保和保单贷款功能。

不过需注意的是,它没有加保功能。

此外,它还有就医绿通和垫付服务这两项增值服务,可以解决我们的就医问题,而且还可以对接恒大养身谷养老社区。

跟其他增额终身寿险不同的是,万年禧的保额按照3.98%比例递增之外,还可搭配传***万能账户,万能账户保底利率为2.5%,而且追加无限制。

整体看下来,万年禧的保障还不错,不过这还不是最重要的,我们更要看它的收益如何。

三、万年禧两全增额终身寿险收益高不高?

万年禧的是按照3.98%的比例递增的,这个递增比例算得上很优秀好了,市面上大多数优秀的终身寿险增额比例也就只有3.5%,

不过这里的3.98%是保额递增,并不代表收益以此比例递增。

保额对应的现金价值才是我们可以到手的钱。

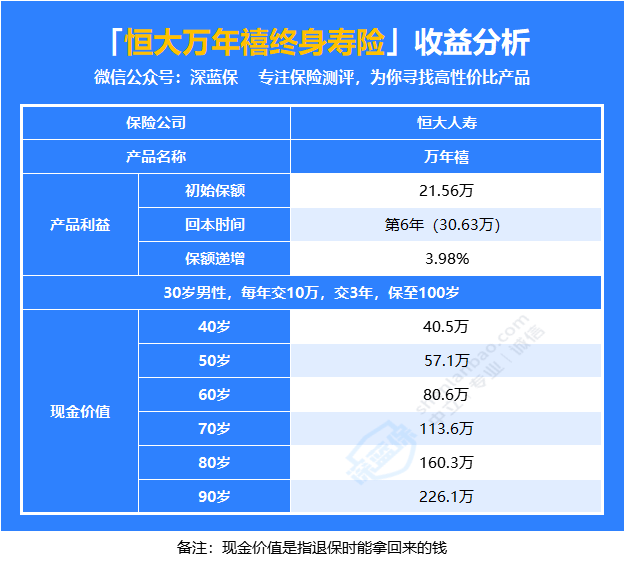

下面我们以30岁男性,年交10万,交3年为例,来算一下万年禧的收益。

可以看到,万年禧在第6年的时候保单现金价值超过已支付保费。

持有保单10年,此时年龄是40周岁,退保可以拿到40.5万;

在60岁时,已支付保费已经翻了2倍多;

如果在80岁退保, 可以拿到160.3万元。

若不幸在90岁时身故,可以给家人留下226.1万元。

这个收益水平属于中上等的。

这样算下来我们可以发现活得越久,领到的钱越多。

写在最后

总的来看,恒大万年禧在保障上面的表现也不赖,收益表现也是相当不错的!

不过还是要根据自己的需求进行选择,要明确是对给孩子储蓄教育金、给自己存一笔养老钱还是单纯想找个稳定的投资渠道。

千万不要买的不明不白,被别人忽悠。

最后,如果你还想了解更多增额终身寿险,可以点击下方联系专业人士为你解答。

赞4

赞4