超级玛丽6号重疾险:投保时要注意什么?有坑吗?

说到成人重疾险,超级玛丽 6 号可以算是「网红选手」之一。

保障全面,高性价比,可选责任灵活且实用的它,可谓是受到了很多人的追捧。

但超级玛丽6号真有那么神吗?其实没有一款产品是十全十美的。

除了产品优势外,我们更应该关注的是:投保时需要注意的 “坑”,以及怎么买更划算。

今天就来聊聊清超级玛丽 6 号的 “坑”和购买攻略,文章主要内容如下:

超级玛丽 6 号,有什么注意事项?

超级玛丽 6 号,怎么买更划算?

写在最后

一、超级玛丽 6 号有什么注意事项?

超级玛丽 6 号有保至 70 岁和保终身两个版本,我们先来看看对应的保障。

可以看出,超级玛丽 6 号两个版本,在保障内容上基本一致。主要区别在于两者的投保规则和相应保费上。

这款产品较大的优势在于:满足条件重疾能赔 2 次 和 60岁前重疾能赔 2 倍。这两大优势足以让超级玛丽 6 号在重疾险市场上名列前茅。

但今天除了对优势进行解析外,更重要的是,跟大家聊聊超级玛丽 6 号的注意事项,让大家投保时心里更有底。

超级玛丽 6 号注意事项:

1、缺少轻症额外赔

超级玛丽 6 号只有重疾 / 中症额外赔,没有轻症额外赔。虽然还是以重疾赔付为主,但相对来说,轻症患病率高于重疾,若有轻症额外赔的话更实用。

2、不同年龄限额不同

超级玛丽 6 号不同年龄段投保,对应的保额也不同。

0-40 岁投保限额为 50 万;41-45 岁为 40 万;46-50岁为 20 万;51-55岁为 10 万。

可见,只有 40 岁及以下的年轻群体才能买到 50 万保额,41岁及以上朋友则各有不同的保额限制了。

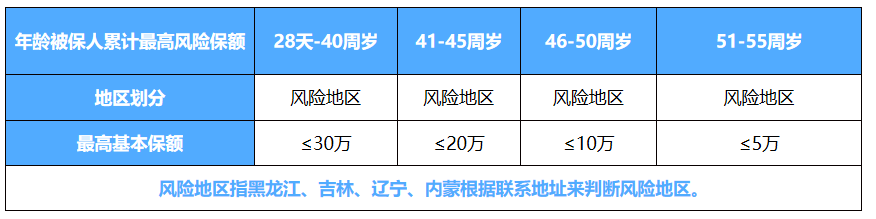

3、特殊地区的最高保额限制

如果被保人所在地为黑龙江、吉林、辽宁、内蒙古这四个省,则依据年龄不同对最高保额有所限制,最高只能买到 30 万,具体如下:

4、选择保终身,缴费期限制

我们知道,缴费期越长,缴费压力就越小。但超级玛丽 6 号,选择保至终身时,不同缴费期,也有不同年龄要求:

10年交:保终身,0-55岁人群可选

15年交:保终身,0-50岁人群可选

20年交:保终身,0-45岁人群可选

30年交:保终身,0-35岁人群可选

所以,35岁以上的朋友需要注意:并不是所有人都能分30年缴费的,只有35岁及以下的朋友才能选。

就如我前面所说的,没有一款产品是完美的,超级玛丽 6 号在保障和性价比等方面已经很不错了,大家只需投保时注意以上几点注意事项,根据自己的实际情况进行投保即可。

每个人需求和预算不同,想购买超级玛丽 6 号,怎么买最划算呢?

二、超级玛丽 6 号怎么买更划算?

直接说结论:

如果预算有限:可以选择保至 70 岁版本,只选基础责任。同样的保额,保至 70 岁比保终身,每年便宜好几千。

以 30 岁男性,买超级玛丽保至 70 岁,保额 50 万,分 20 年交为例:

保终身,保费为 6755元 / 年;而保至 70 岁,保费为 4585元 / 年,后者足足少了 2000 多元。

如果家族有癌症史,关注癌症保障,可以附加上恶性肿瘤津贴,多加几百块,就能多获得 40% 基本保额的癌症津贴,很值得!

如果手头宽裕:可以选择保终身版本,如果想要保障更全面,也可以附加上其他保障。

如 30 岁男性,保终身,保额 30 万,分 30 年交:

附加上第二次重大疾病保险金 + 疾病关爱金 + 恶性肿瘤津贴,每年只需 5001 元就能买到超高保障。对于经济还不错的朋友来说,相信都负担得起。

和泰人寿 重疾险

和泰人寿 重疾险三、写在最后

重疾险是大部分家庭规划保险的重点。但也是最需要 “避坑“ 的保险。

如果不注意细节就随便乱买,很可能会买到不合适的产品,后续退保也会产生不少的损失。

而我们一直在做的也是为大家解析产品的各项条款,对比各类产品,帮助大家买到适合自己和家人的高性价比产品。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4