国联益利多(康乾1号)终身寿险靠谱吗?现金价值高吗?怎么领钱?

益利多终身寿险,又叫康乾1号终身寿险或益利多2.0,这是国联人寿的一款增额终身寿险产品。

这款产品自从上线以来,凭借着稳定的收益水平和较低的投保门槛,成为了很多人宠幸的增额寿险产品之一。

不过,相信大家最近也有收到风声,增额终身寿险的市场即将迎来大批产品下架,而国联的益利多终身寿险很有可能也在其中。

为了不让大家受下架潮的影响,产品怎么样,还是得为大家详细盘一盘。

主要内容如下:

国联人寿保险公司,靠不靠谱?

益利多2.0(康乾1号)终身寿险,能领多少钱?

益利多2.0(康乾1号)终身寿险,常见问题答疑

一、益利多(康乾1号)终身寿险,能领多少钱?

益利多2.0(康乾1号)终身寿险,能领多少钱,肯定是大家最关注的重头戏。

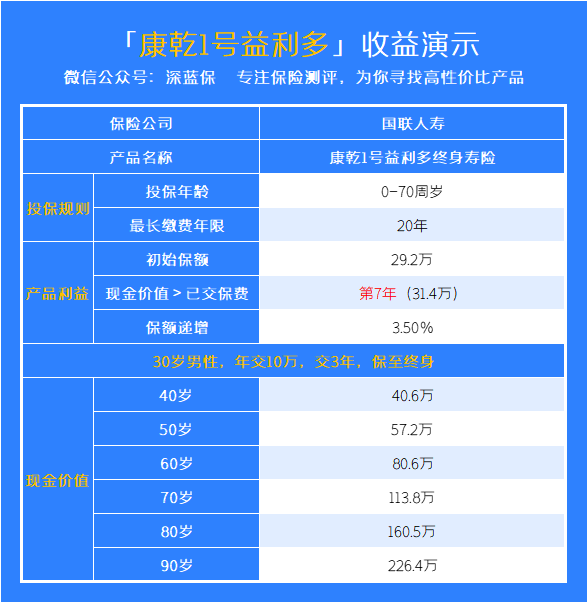

在这之前,我们先简单了解一下益利多2.0(康乾1号)终身寿险的保障内容,具体如下:

可以看到,这款产品投保年龄比较宽松,最高支持70周岁投保,对中老年人更加友好。

并且投保职业也很非常宽松,支持1-6类人群投保,一些从事高危职业的朋友也能入手!

另外,康乾1号终身寿险的保费最低2000元起购,保额按3.5%比例递增,在保单权益上,还支持加保、减保、减额交清和保单贷款等,在资金的支取上非常灵活。

我们以30岁男性,每年交10万,交3年为投保条件,进行计算,可以得到如下结果:

我们可以看到,初始保额为29.2万,在保单的第7年现金价值已经大于我们已交保费,达到了31.4万,这也就意味着已经开始保单现金价值超过已支付保费。

所以,想要退保的朋友,建议在第7年后再考虑,可以避免退保产生的一些损失。

当然,从上表不难看出,随着时间的推移,时间越久,现金价值累计的金额就越高,所以如果想要更多收益的朋友,建议要做好长期储蓄的准备。

在60岁时,已支付保费开始翻倍,这时候的现金价值为80.6万,如果这时候有养老或者孩子教育需求的话,可以选择减保取出。

如果想要把钱放在里面继续增值,有闲钱的话,也可以选择加保提高保障。

总得来说,通过计算这款产品的IRR(内部收益率),康乾1号在40岁以后,整体IRR都能维持在3.4%以上,整体的收益率还是很高的。

二、国联人寿保险公司,靠不靠谱?

上面看完了益利多2.0(康乾1号)终身寿险的保障和收益情况,紧接着我们来介绍一下它背后的保险公司。

康乾1号(益利多2.0)是国联人寿的一款增额终身寿险,国联人寿成立于2014年,注册资本20亿人民币。

国联人寿是由无锡市国联发展集团有限公司等大型国有、民营企业共同发起设立的全国性寿险公司,虽然说成立的时间不久,但是它的实力还是不错的。

另外它的核心偿付能力充足率为157%,也是充分达到了银保监会规定的标准,偿付能力良好,说明它的经营情况良好,还是很靠谱的。

三、常见问题答疑

1、益利多2.0(康乾1号)终身寿险支持隔代投保吗?

这款产品目前是支持隔代投保的,爷爷奶奶,外公外婆也可以为自己孙子投保,适合做家族隔代资产传承。

2、益利多2.0(康乾1号)终身寿险加减保灵活吗?

益利多2.0(康乾1号)终身寿险的保单权益非常灵活,也有一些限制条件,给大家总结一下:

①加保:申请加保,被保人年龄不得超过70岁,单次加保最低保费为100元,线上加保限额10万元,超过限额需转线下加保(线下加保需重新提交健康告知问卷);

②减保:每次减保限制最低保费 1000 元,并且减保后最低保费须不少于 1万元,且对应年交最低保费不少于 2000 元。

可以看到,减保和加保还是比较灵活方便的。

如果你做好了长期储蓄的准备,想要配置稳健安全的资产,那么增额终身寿险值得你考虑。

但是,不同年龄不同计划下,产品的收益情况也有所差异,具体如何配置适合自己的方案,还是得结合实际情况考虑。

如果你感兴趣的话,可以点击下方预约1对1规划咨询,让专业的规划师为你解答或配置。

赞3

赞3