80、90后怎么买保险划算?这样买省下大几万!

这个年纪正是上有老下有小、人生奋斗爬坡的阶段。说实话,保险买对了是安枕无忧。买错的话,很可能是家庭灾难!

每年都要大几千地往外掏,十几二十年下来就是好几万!而可怕的是出事了还可能根本用不上,所以啊真心要劝大家一句:保险要买,但不要随便买!

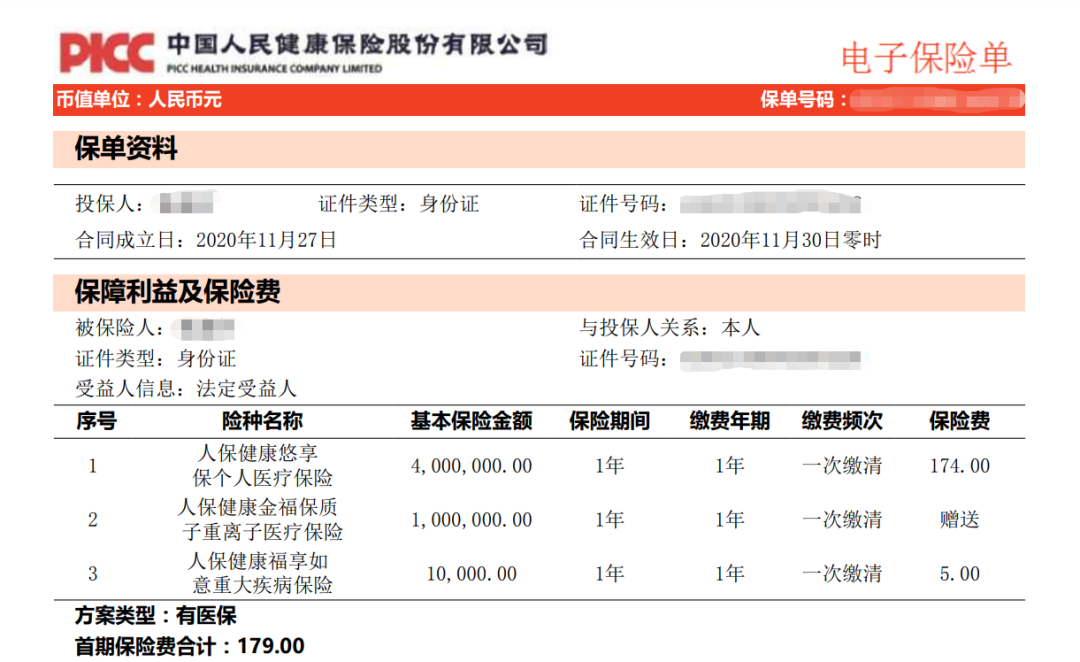

那作为一个标准的90后,今天呢我就拿出自己的保单来跟你们分享下,成年人真正便宜实用的几种保险。

有需要的朋友注意认真听!

一、人生必备的四大保险

1、百万医疗险

首先第一种呢,我买的是百万医疗险

这种保险主要是解决的是大额医疗费的问题,一般看病经过医保报完后,只要自己花超过一万的部分,基本都能给你报销。最高呢有好几百万的额度!

那市面上啊这类产品有很多,都是可以单独去买的,而且价格也不贵。

像30岁左右一年也就两百多块,四十出头呢也不过五六百~

买的时候啊大家重点要看续保条件,最好呢是选择那种保证续保时间长的!

比如现在最长可以做到20年保证续保,这样就算以后出险理赔了,只要你交了钱,在这20年期间呢还是可以继续获得保障。

我这里整理了一份最新的医疗险榜单,感兴趣可以查看:

《5月医疗险榜单》

2、意外险

第二个必买的,是意外险。

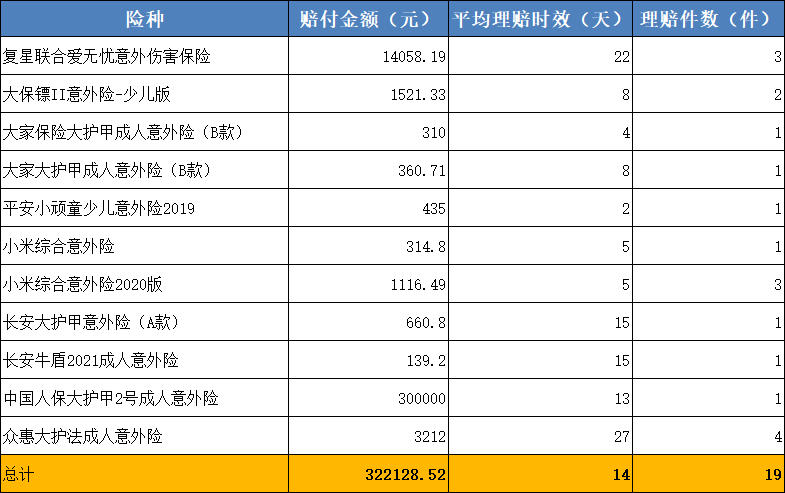

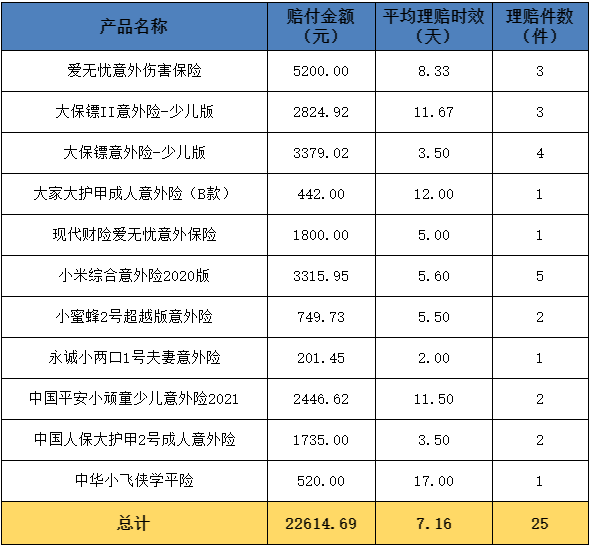

说实话,这是我们平时理赔最多的险种!

小到意外摔伤烫伤、猫抓狗咬,大到各种意外事故所产生的医疗费。

它都能给你报销,好的产品呢根本不用自己再花钱了!

要是不幸伤残或身故啊,那就是一次性赔保额。

像这样一份保险,它真的很便宜!像我之前买的50万保额,每年呢只要花100多,就算买个100万保额的,一年也不会超过三百块!

属于典型的“花小钱、干大事儿”!

我这里整理了一份最新的意外险榜单,感兴趣可以查看:

《5月意外险榜单》

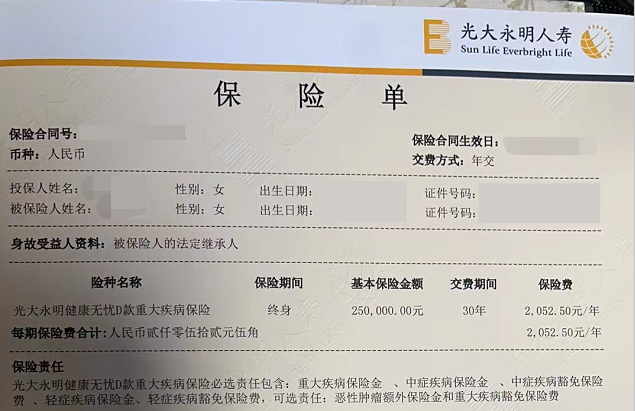

3、重疾险

简单说就是得了合同规定的疾病,保险公司会直接赔一笔钱给你。

那这种保险,相对会贵一些。

而且不同产品、不同保障类型价格也会差很多!

比如有的人呢花了几千块,但有的人却花了上万

其实,重疾险只要找对了思路,想买到便宜且适合自己的并不难~

像咱们普通家庭呢,除去生活的各种开销,能拿出来买重疾的钱啊可能并不多。

所以呢一定要记住,优先考虑那种纯保障型的产品,不要买什么带返还的、捆绑寿险之类的,不然价格绝对会高得离谱!

我自己就前后一共配置了两份纯保障的重疾险,一份呢1410,一份两千出头,可以说都是非常划算的。

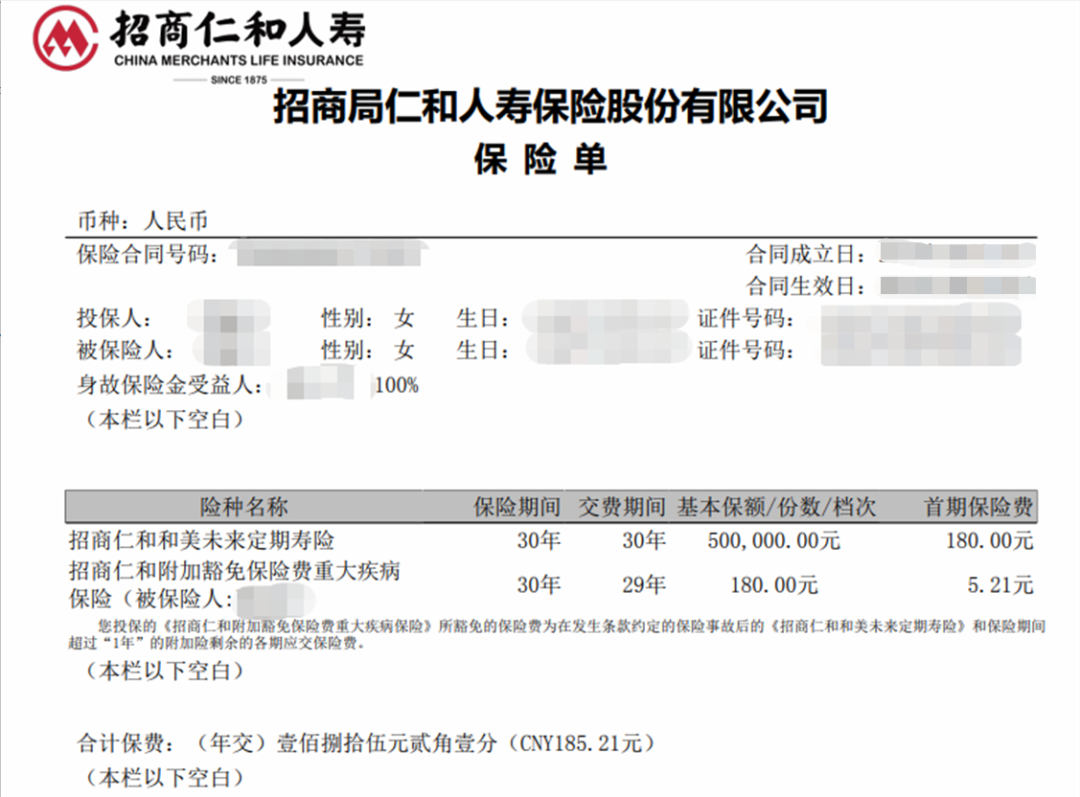

4、定期寿险

这个我建议咱家里的独生子女,或者是挣钱的顶梁柱都要配上!

它的作用就在于万一不幸人没了,可以直接赔一笔钱给家人,保障他们后续的生活。

像我自己买得比较早,一年才180就有50万的保额!

不管是什么原因人没了,保险公司都能赔我的家人50万。

如果是30岁左右男性去买呢,一年五六百也能买到这个保额。

具体呀,大家可以结合自己的家庭情况来看

二、4000元配齐四大保险

那像这样一整套下来,就算你的预算比较有限,也能配齐基础的保障。

以30岁男性为例,一年4000左右,就搞定四大险种。

太平洋健康险 医疗险

太平洋健康险 医疗险 鼎和保险 意外险

鼎和保险 意外险哪怕你是40岁左右,只要稍做调整,也能配得下来,大家完全不用担心。

国富人寿 重疾险

国富人寿 重疾险那如果是预算充足一些的呢,我也帮你做出了1套方案。

和泰人寿 重疾险

和泰人寿 重疾险总之,买保险是非常因人而异的。

钱多有钱多的买法,钱少也有钱少的买法。

也许有不少朋友会质疑:“怎么可能有便宜的保险,自己平时了解的明明价格都很贵啊!”

其实这类好产品还真不少,只不过很多朋友没有渠道去了解而已。

想了解更多高性价比产品,点击下方,就会有资深老师为你货比三家,帮你入手高性价比意外险。

赞3

赞3