传家有道终身寿险收益高不高?健康告知严格吗?

之前有跟大家聊过,银保监会对增额终身寿险的监管再次缩紧,具体可以戳这篇文章《收益3.5%的产品要下架?真相是什么,对我们有何影响?》

如今传家有道终身寿险也即将面临下架,在下架前,我们再来看看大家最关心的问题:这款产品的保障如何,收益高不高。

主要内容如下:

传家有道终身寿险怎么投保?传家有道终身寿险收益怎么样?传家有道终身寿险优势和不足?一、传家有道终身寿险怎么投保?

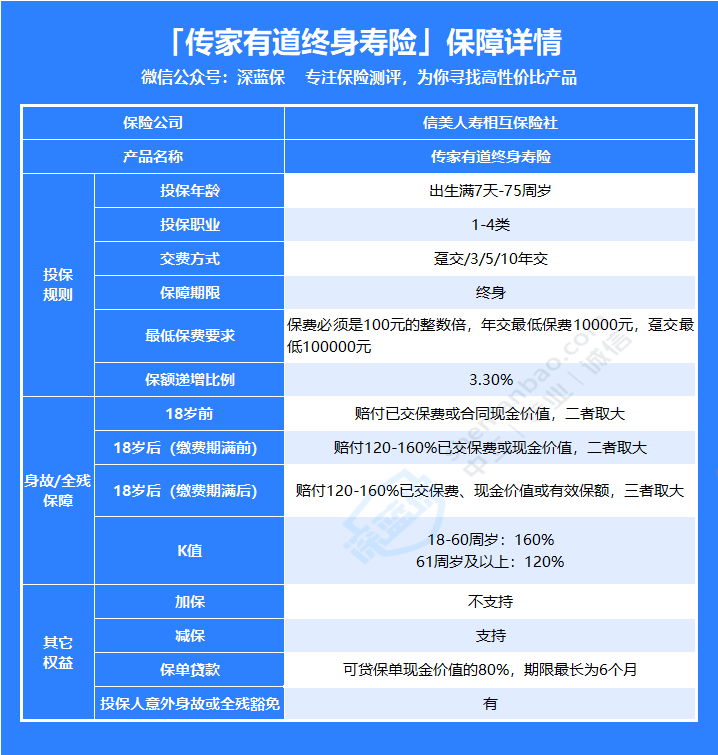

传家有道终身寿险最高投保年龄为75周岁。

可以选择给自己投保,也可以给父母/子女/配偶投保。

投保职业有一定限制,只有1-4类职业可以进行投保。

交费方式可以选择一次性交清,或是3年/5年/10年交,需要注意的是保费必须是100元的整数倍,最低10000元起投,如果是一次性交清,最低保费是10万元,所以它的投保门槛还是比较高的。

传家有道终身寿险支持减保和保单贷款,如果急需用钱,可以通过减保或是保单贷款来作为临时资金周转。

二、传家有道终身寿险收益怎么样?

了解完传家有道的投保规则以及保障情况后,接下来就是我们最关心的收益了,那它的收益到底如何呢?我们来一起揭晓。

传家有道终身寿险的保额以3.3%的比例递增,意思是只要人一直在,保额就会以这个比例增长。

不过这与其他热门产品相比算是比较低的了。

再来看保单现金价值超过已支付保费时间,投保第5年就保单现金价值超过已支付保费了,保单现金价值超过已支付保费速度还是比较快的。

我们以30岁男性,每年交10万,交10年,保终身为例,在60岁时,现金价值翻了2倍多,等到80岁时,现金价值翻了5倍多。

总的来说,这款产品在收益上不占什么优势。

三、传家有道终身寿险有什么优势和不足?

优势:

1、身故/全残保障赔付力度大

传家有道比较值得点赞的一点就是针对18-60周岁这个阶段的人群,设置了160%的给付系数,这也是它的特别之处。

而市面上大部分终身寿险划分的都是三个年龄阶段的给付系数:

18-40周岁是160%、41-60周岁是140%、61周岁及以上则是120%。

但在41-60周岁这个年龄段我们承担的经济责任往往更重,给这个年龄段的人提供更高的赔付比例,足见其贴心。

不足:

深蓝君一直强调没有完美的产品,我们再来了解下传家有道有哪些不足之处。

1、没有加保功能

虽然传家有道可以减保和保单贷款,但是在合同条款中并没有体现加保这个功能。这就意味着如果我们当下并没有很多资金去投保,等到后期资金充足了想要追加保费是不可能的。

2、健康告知严格

跟其他增额终身寿险产品相比,传家有道的健康告知涉及的项目非常多,对于一些健康状况欠佳的人群来说不太友好,很有可能由于核保不通过而被拒保。

写在最后

整体来说,传家有道的收益并不算突出,投资门槛也比较高,而且健康告知涉及的项目比较多。

如果你想了解其他关于增额终身寿险的产品,可以点击下方,会有专业的规划师为你解答。

赞3

赞3