利盈盈增额终身寿险保障怎么样?有什么优缺点?

我们都知道,互联网新规后,很多保险产品都下架了,其中不缺收益高保障好的终身增额寿险,很多朋友都在问现在还能买的产品还有哪些。

今天就来为大家测评一款目前还能买到的终身寿险——利盈盈增额终身寿险。

利盈盈增额终身寿险是长城人寿旗下的一款产品,也叫平型关增额终身寿。

那它能否带给我们惊喜呢?

接下来,深蓝君就从以下三点进行测评。

利盈盈增额终身寿险保障怎么样?利盈盈增额终身寿险收益高吗?利盈盈增额终身寿险有什么优缺点?顺便提一下长城人寿的另一款产品——司马台增额终身寿,上周有写过,这里就不再详细说了,感兴趣的可以戳《司马台增额终身寿险怎么买更好?适合谁买?》。

一、利盈盈增额终身寿险保障怎么样?

我知道大家最关心肯定是这款产品的收益到底高不高啊,无可厚非,收益固然重要,但一款产品的保障情况也是我们必须要了解清楚的。

我们先来看一张表格:

可以看到,它的缴费方式有多种选择;比较灵活;

门槛也比较低,最低1000元起投;

保额每年还会根据3.5%的比例递增,看起来还不错。

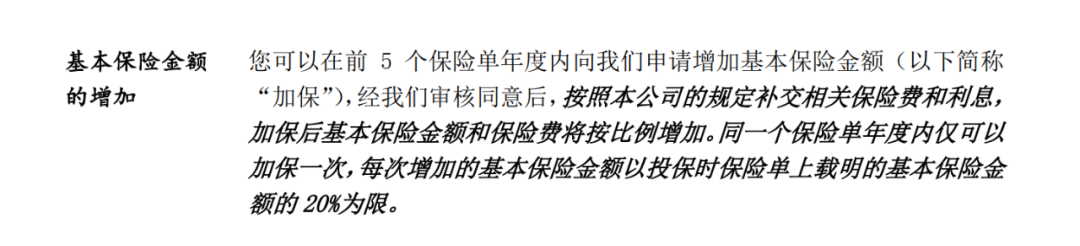

在其他权益上,利盈盈增额终身寿险支持加保、减保,不过还是有一定的限制。

我们来看一下它的加保规则:

在保单前5年支持加保,每年仅可以加保1次,每次以保额的20%为限。

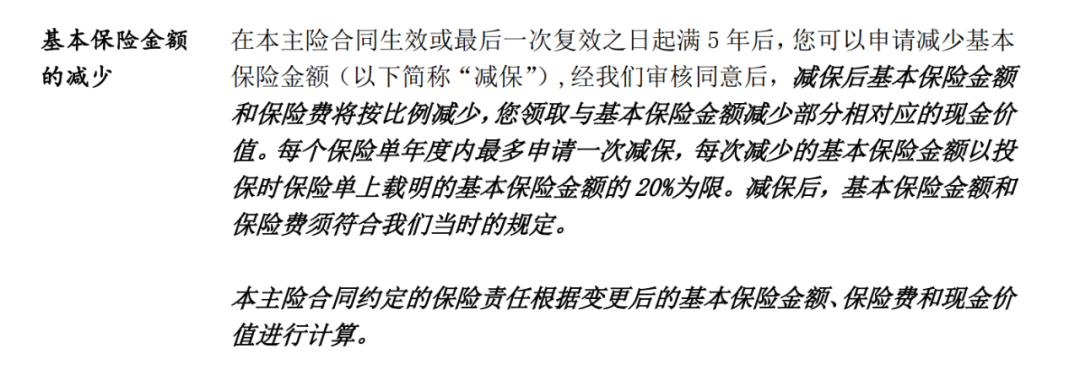

同样,减保也有限制:

保单满5年后可申请减保,每年最多申请一次,每次以保额的20%为限。

二、利盈盈增额终身寿险收益高吗?

现在,我们就来说一下大家最关注的收益。

一起来看看~

这里用实际案例给大家测算一下利盈盈的具体收益。

以30岁男性,年交10万,3年交,保至终身为例,

收益如下:

我们可以看到,在第5年现金价值为30.368,已经超过了保费30万,开始保单现金价值超过已支付保费。

等到80岁时,现金价值超155万,是保费的5倍多,IRR达到了3.3%。

到90岁时,IRR达到了3.34%。

结合现金价值和IRR,再跟其他要下架的产品对比来看,利盈盈增额终身寿险的表现只能算是中规中矩,收益不算高。

三、利盈盈增额终身寿险有什么优缺点?

我们结合它的保障内容,来看一下它有什么优势和不足。

优点:

(1)投保门槛低

利盈盈终身寿险最高70岁也能买,最低1000起投,对工薪阶层的人比较友好。

另外这款产品支持1-6类职业人群,涵盖的职业范围比较广。

(2)保单权益丰富

利盈盈增额终身寿险不仅支持保单贷款,还可以加保和减保,权益还是比较丰富的。

如果急需用钱又不想向亲戚朋友开口的话,可以使用保单贷款这项权益来暂时让自己度过难关。

此外,如果投保时预算不是很充足,等到后期资金充足后,可以选择加保。

如果投保之后,孩子上学需要费用,或者自己老了之后想过更好的养老生活,则可以向保险公司申请减保,减少一部分现金价值,剩下的钱继续增值。

缺点:

(1)收益较低

增额终身寿险的一个关特点就是现金价值每年会递增。

这款产品的现金价值递增的较慢,收益偏低。

四、写在最后

这里想跟大家强调一下,在买保险时,一定要遵循先保障后理财的思路,然后再结合自身的实际情况决定是否购买。

最后,如果你对这款产品还不是很了解,或是想看一下其他增额终身寿的产品,可以点击下方,会有专业的规划师为你解答。

赞3

赞3