爸妈五十多岁怎么买保险?人均 1800 搞定!

大家好,我是专心君。

买保险有两大拦路虎:一是年龄,二是健康。

年轻的时候想买,奈何囊中羞涩;老了想买,囿于身体原因,这也买不了,那也买不了。

今天这篇,就来谈谈老年人买保险的痛点,以及给出 2 套老人保险配置方案。

想给爸妈买份保险的,请打起十二分精神。

一、3 大痛点

首先,我们要捋清楚一件事:给父母买保险,一般都会面临哪些问题?

1、年龄限制

相对年轻人,中老年人身体状况比较差。患病概率高,理赔概率自然也很高。

保险公司为了控制风险,通常会限制被保人的年龄。

比如说,大部分重疾险超过 55 岁就很难买到了,同样百万医疗险超过 60 岁也很难买到。

2、健康限制

人老了,身体难免会出现各种各样的问题。

中老年人的身体机能逐步退化,对疾病的抵抗力也比较低。

父母如果出现高血压、糖尿病这种常见的周身慢性疾病,被保险公司拒保是很大概率的事。

如果这时候有人忽悠你,不用管老人的健康状况,过两年都能赔。

要留个心眼了,能远离则远离。

3、保费问题

给老人买保险,保费高,毋庸置疑。

有些保险总共交的保费,甚至比保额还高,这就是我们所说的“保费倒挂”。

50 岁以上中老年人购买重疾险时,就很容易出现这一现象。

虽然给父母买保险比较困难,但也不是没有解决办法。

二、配置理念

清楚老人买保险的 3 个痛点,那就好办,对症下药便是。

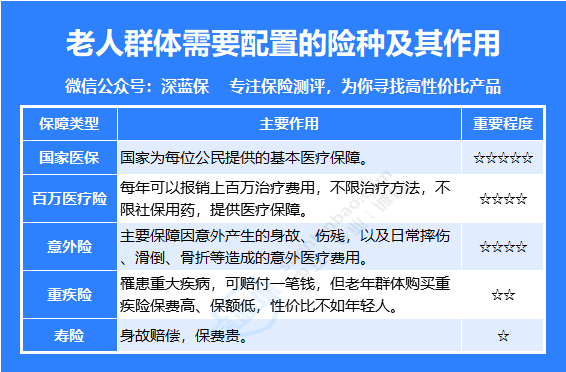

下图是我们对于中老年人购买保险的一些建议,供大家参考:

按重要程度,逐一展开讲讲:

1、国家医保

国民福利,重要程度:⭐⭐⭐⭐⭐

医保作为社保的重要组成部分之一,可以说是全民福利。

价格不贵,但是非常实用,大病小灾都能派上用场。

如果父母连基本医保都没有,一定要抓紧时间办理;

如果是农村的老人,没交过社保,那就买城乡居民医保,每年也就百十来块。

发生医疗费用也能报销,只是报销比例,稍低一点。

2、百万医疗险

医保的黄金搭档,重要程度:⭐⭐⭐⭐

为什么给四颗星,是想告诉大家,一是医保确实重要,得给老大哥面子,二是百万医疗险发挥的作用很大。

除去社保报销,除去 1 万块左右的免赔额,剩下的门诊、急诊、住院、手术、护理、药费、各种检查费等等费用,保险公司通通能报销。

价格呢,也不是太贵。

50 岁人群购买,每年的保费在千元之间,大部分家庭都能负担得起。

这里推荐 6 款能打的百万医疗险:

直接上结论:

e 享护·医享无忧: 保证续保

它最大的特点是 20 年保证续保,外购药最高能 100% 报销。

另外还有 1 万的重疾津贴,可以抵扣免赔额。

唯一需要注意的是,满 20 年后,到期续保要重新审核。

太平洋健康险 医疗险

太平洋健康险 医疗险好医保长期医疗(20年):健康告知宽松

可以保证续保 20 年,续保条件也不错,可以免健康告知,比如不问询 1 年内检查异常情况。

美中不足的是,外购药的费用仅能报销 90%。

另外,如果预算紧张的话,可以考虑好医保长期医疗(6 年期),整体表现也还不错,在 6 年内能共享 1 万免赔额。

适合身体健康,年龄较大的父母。

尊享 e 生:高龄老人也能买

尊享 e 生 2022 作为一年期百万医疗险的领跑者,这几年版本更新很快,产品也越来越不错。

最高 70 岁也能买,适合高龄老人,但毕竟定位于 1 年期产品,且不保证续保,续保条件稍逊。

如果预算有限,微医保 • 百万医疗险(1 年期)也值得考虑,价格比其他产品便宜一半。

另外,如果因为年龄或是健康问题,无法给父母买到合适的百万医疗险,那可以选择防癌医疗险。

众安在线财险 医疗险

众安在线财险 医疗险这里我也推荐 2 款:

如果想要长期保障,可以优先考虑爱佑保,确诊癌症即赔,包括原位癌和轻度癌症。

同时,再给父母补充一份惠民保,癌症外的疾病医疗费用,也能报销一部分。

之前我专门花时间统计过全国惠民保,整理成表格,如果你想查询自己所在地是否有惠民保,后台回复关键词“惠民保”即可看到。

3、意外险

非常实用,重要程度:⭐⭐⭐⭐

老年人腿脚不灵活,有骨质疏松这些基础病的,会更容易发生骨折等意外情况。

所以说,意外险是给爸妈配置的必选项和首选项。

意外险,有三项责任:

意外身故、意外伤残、意外医疗。

挑选意外险,要看重保不保意外医疗,建议 0 免赔,报销额度在 1 万以上。

像骨折保障、救护车责任、住院津贴,对老人非常实用的。

此前,我针对 60 岁以下的人群写过意外险榜单,感兴趣的戳这篇文章阅读:大人、小孩、老人的意外险都来了!

60 岁以上的,下面 3 款产品重点关注:

话不多说,上结论:

小米老人意外险 2021 :100% 报销

这款产品不仅能为自己父母投保,还可以为爷爷奶奶、外公外婆等亲属投保,非常灵活。

报销条件宽松,不限社保 100% 报销,意外骨折最高补贴 2000 元,更重要的是,有 1000 元救护车费用。

意外导致的住院,每天可领 80 元(无免赔天数)。

不过需要注意的是,有二级高血压、糖尿病等基础病是无法购买。

众安在线财险 意外险

众安在线财险 意外险平安护身福:大品牌

它有 2 万的意外医疗保额,符合规定的可以按照 90% 报销。

如果不幸因意外住院,还能每天领取 50 元的住院津贴,年度最高给付180天。

两个亮点很能打:

意外医疗保额高:最高可选 10 万保额

意外医疗保障好:报销范围不限社保,优于大部分同类产品

需要注意的是,这款产品需要健康告知,会问及既往疾病、先天性疾病等。

如果预算有限,可以考虑天天保中老年意外险,虽然只报销社保内的费用,胜在一年不到两百块,很便宜。

平安养老 意外险

平安养老 意外险可以买,重要程度:⭐⭐

重疾险的作用是达到规定的重疾标准后,直接理赔一笔现金。

从功能上来说,确实可以达到“得了大病理赔医疗费”这个目的,这也是为什么很多老人家会买重疾险的原因。

但是在实际投保中,一般不建议 55 岁以上的人优先考虑重疾险。

原因是,老人的重疾险,保额低,保费也比较贵,容易挤压大人的保费预算。

如果家里还是 4 位老人,一年光配置老人的重疾险就要一万多了。

当然,如果家庭条件宽裕,在保费不倒挂的前提下,配置重疾险也是很有用的。

毕竟,未来康复也要花不少钱,而且老人生病需要子女照顾,有了重疾险,也能补偿一部分损失。

5、寿险

必要性不大,重要程度:⭐

到了这一年龄段,老人膝下子女往往已成年,自身承担的家庭责任也已卸下,所以,定期寿险是不用买的。

当然,如果家庭条件宽裕,倒是可以考虑终身寿险,用作财富传承。

总而言之,医疗险和意外险,一定要给父母尽早安排,买不了就选防癌医疗险或者惠民保。

三、方案搭配

解决了痛点,知道了配置理念,我们直接来看投保方案,仅供参考。

1、55 岁男,有社保

总保费 1868 元,一起来看下具体投保思路。

意外险

这里我推荐的是来自鼎和保险的小米综合意外险 2022 。

它有 2 万的意外医疗保额,不限社保,0 免赔额,因意外导致的门诊、住院费用基本能 100% 报销。

一年都不到 200 块,就有 50 万意外身故/伤残保额,保障很全面。

百万医疗险

推荐的是 e 享护-医享无忧 。

它最大的特点是 20 年保证续保,外购药最高能 100% 报销,适合 55 岁及以下的朋友。

2、65 岁男,有社保

总保费 2287 元,同样还是优先配置意外险和百万医疗险。

意外险

推荐的是来自大保司平安养老的护身福 · 中老年意外险。

两个亮点吃香:

一是投保年龄广,80 岁也可以投保;

二是意外医疗保额高,最高可选 10 万保额。

再加上报销范围不限社保,优于大部门的同类产品,意外住院也有住院津贴,年度最高给付 180 天。

百万医疗险

推荐来自众惠相互的惠享 e 生。

这款产品最大的亮点在于投保较宽松:三高人群、乙肝病毒携带者都可以投保。

但要注意的是,这款产品等待期稍长,有 90 天,比普通的百万医疗险长一些,而且续保需要审核。

如果 70 岁后产品没有停售,能通过保险公司的审核,还能继续买。

写在最后

著名作家毕淑敏在她的作品《孝心无价》曾说:

父母在,人生尚有来处;父母去,人生只剩归途。

迫于生计,我们不得不在异乡打拼,没法时刻陪伴在爸妈身边。

但我们可以早点给父母买好保险,给年老的爸妈撑起一把保护伞,让全家人更安心。

起初构思父母投保方案的时候,我本打算兼顾方方面面。

但是很抱歉,这篇文章还是无法穷尽所有的情况。

产品上的小细节,在短短一篇文章中很难详细列举,我只能给出最安全、大众化的建议。

另外,我知道很多父母对保险还是心有抵触,做子女的只能偷偷给爸妈配置保险。

心是好的,但不建议!

购买保险之前,建议大家好好跟父母详细沟通一下,把他们的健康状况了解清楚再去投保。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞6

赞6