平安御享财富怎么样?收益高吗?有什么优缺点?

御享财富是平安人寿2022年的开门红产品。

近年来,人们的保险意识日益增强,不光保障型产品,理财型产品也开始成为越来越多人的选择。

年金险就是一种理财险保险,是一种前期交钱,后面规定的时间可以领钱的保险,它可以帮助我们提前进行资金规划,到用钱时就更游刃有余一些。

御享财富就是最近非常热门的一款年金险,同时,它也是平安2022年的开门红产品。

这款产品最高75岁年龄也能买,可选趸交/3/5年缴费,第5年开始领取生存金,第8年可领取满期金。同时,它还能搭配万能账户,获取更高的收益。

那么,平安这款御享财富是怎么样的?收益高吗?有啥优缺点?为什么要买年金险呢?

带着这些问题,我们一起看看这款产品:

为什么要买年金险?

平安御享财富怎么样?收益高吗?

平安御享财富怎么样,有啥优缺点?

一、为什么要买年金险?

前面提到,年金险就是先交钱,然后在约定时间再领钱的保险。这里交的钱由自己定,交得多领得也多。

那么,我们为什么要把一笔钱先放到年金险里呢?

这里,我给出3个理由:

(1)低风险保值保本

年金险是公认的0风险,年金险不存在价格波动,也不存在买卖交易,并且收益是确定可见的,低风险低收益,可以保值保本。

(2)稳健增值

年金险的收益是用复利计算的,只要达到一定的时间,已支付保费就能利滚利,像滚雪球一样越滚越大。现在年金险最高收益在4%左右,增长的收益,可以抵抗膨胀风险。

(3)强制储蓄

年金险的领取和缴费都是提前约定好的,分期或者一次性缴纳保费,到了约定的时间才会开始返钱。如果你提前取出来,会损失很多,甚至连已支付保费都拿不回来,所以它有强制储蓄的功能。

可以说,买一款年金险,为的就是安全稳定,当未来要用钱时,比如小孩要结婚买房了、自己要退休养老了,可以及时地拿出这笔钱。

介绍完这个险种,我们再来看看具体的产品。

二、平安御享财富怎么样?收益高吗?

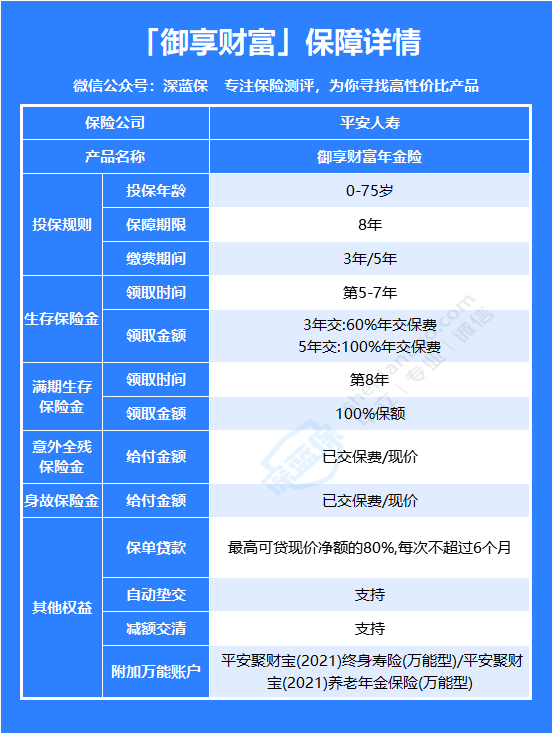

先来看看这款产品的基本情况:

注:第几年表示第几个保单周年日,如第5年指的是第5个保单周年日。

可以看到,保障期为8年,第5年起,可以开始领特别生存金,保障期满仍生存的,能领取100%保额作为满期金。

此外,这款产品还有一笔意外全残保险金,但要注意这里保障的是“全残”,简单来说,要达到生活不能独立自理的状态才能得到赔付。

这款产品保单权益也较丰富,有保单贷款、自动垫交和减额交清等权益,可以使得投入后的资金也能有一定灵活度。

下面,我们以30岁的李先生,每年投入10万,总共投入3年为例,来看看具体收益。

经测算,这样的方案对应的保额为:15.21万,来看看领钱和IRR的情况:

可以看到,一共交了30万,累计领取了33.21万,到38岁合同期满的IRR为1.74%,收益比较低,实际领到的钱比起已支付保费,只多了3.21万。

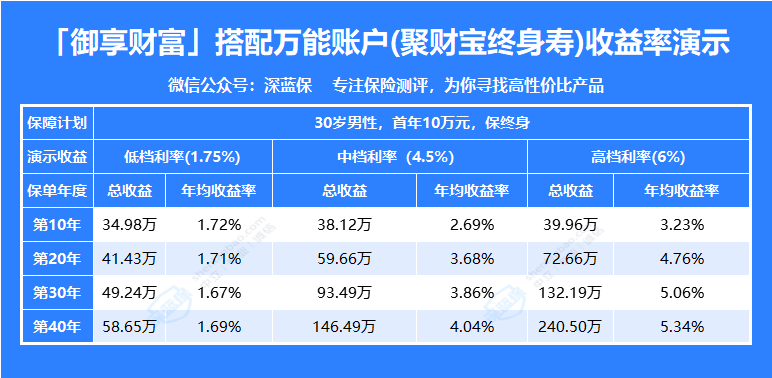

再来看搭配万能账户的收益,下面以搭配聚财宝终身寿进行演示:

先看低档利率,这也是我们在收益最差的情况下会拿到的钱,到第40年,也就是70岁的时候,退保就能拿到58.65万,是已支付保费的不到两倍,每年的收益率仅有1.69%。

再看一下中档利率,70岁时退保能拿到146.49万,平均每年的收益率为4.04%,如果能按这个利率结算,这个收益是比较不错的。

高档利率的收益率是比较可观的,但一般很难达到,参考中、低档利率是比较实际的。

最后,来总结一下这款产品的优缺点。

三、御享财富年金险,有啥优缺点?

优点:

(1)领钱快

这款产品属于快返型年金险,能够在第5年开始领钱,领钱时间是比较快的。

(2)可搭配万能账户,获取更高收益

有2款万能账户可以选择,搭配任一一种,都能获得更高的收益。

缺点:

(1)主险收益率低

如果不搭配万能账户,这款产品的收益仅1.74%,是比较低的。

综合来看,如果想入手这款产品,建议搭配万能账户,收益更高。

最后,总结一下,什么样的人更适合买年金险:

1、人身保障型保险已配置齐全2、有一笔长期不用的闲钱;3、能接受低风险、低收益的理财方式

如果你符合以上三点,那么,是可以考虑投保年金险的,

否则,还是建议大家优先关注保障型保险,把人身保障做足是优先级第一的。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞5

赞5