90后的你,负债多少?

这两天的全国疫情,看得我心慌慌,许多省市区,再次宣布全域静默管理。

看得见的是一纸政策,看不见的是背后的房贷车贷、子女教育、父母赡养等固定开支。

据统计,光是2021年全国的负债人数就高达:

7.8亿人。

这真是不查不知道,一查吓一跳。

负债,成为了这届年轻人生活中不可承受之重。

一、困在负债里的年轻人

22岁刚工作4个月,试用期工资2千,负债1万;

27岁提前消费以贷养贷负债11.2万;

欠债68万,抑郁症,萌生过自杀想法,如何从谷底生还;

和朋友创业失败负债10万,现在当外卖骑手还钱;

……

这是豆瓣“负债者联盟”小组随处可见的帖子。受大环境影响,这个小组近期也是频上热搜。

我是在2021年进的组,那会儿小组人数不到2万人。

刚看了一眼,小组成员超5万了。

有人通过检索高频词“负债金额”中1000多条帖子,做了详细的统计,小组成员总负债额保守估计:

2亿。

负债最少的是一个学生,欠了几百块,最多的欠债600万。

大多数人的债务,都在10万到100万之间。

而欠债的原因,同样五花八门。

无法克制的超前消费占大头,其次是炒股、创业失败、陷入传销、被诈骗、赌博等等。

有意思的是,许多负债的年轻人都有一个共同特征,那就是:

学历高,挣得多,负得多。

25岁的娜娜(花名)毕业于985院校,来自西南某个贫困县,单笔最高的一笔消费是花1万块做一次的热玛吉美容,全套下来需要做3次。

按她当时的心理真实想法是:

我没找父母要,我能自己挣钱,我想变美,想变得更自信,这笔投资值得。

刚毕业显然无法支撑她的梦想。

于是她想到了花呗和借呗,这两个平台能套出1万多现金,完全够用。

过程无比顺利。尝到甜头后,开始买最好的化妆品、新款手机、当季衣服和包包。

外在的变美,以及自信的提升,甚至连出门的次数都变多了。

但很快沉重的债务让她喘不过气来,甚至整夜失眠。

起初还是拆东墙补西墙,每月的工资全部用来填贷,剩下的吃饭和交通,又开始了花呗生活。

直到现在,她还有将近4万块的网贷。

她说:

要不是因为疫情,公司整体收益不理想,这钱早还了。

同样的25岁,来自辽宁鞍山的杨女士女儿宁某就没那么幸运了。

据中国经营报报道,宁某因欠下10余万的网贷无力偿还,宁某决定自杀,因为害怕母亲感到伤心,她决定先杀死自己的母亲。

为了让母亲死去,宁某先在母亲的饺子里放入安眠药。

最后又用机械窒息的方式,只是为了确保母亲会彻底死亡。

书证显示,欠下网贷的原因是在有一次还不上信用卡,她采用以贷养贷的方式,如滚雪球一样,直到变成十多万的债务。

宁某只是无数年轻欠债者中的一个缩影。在云南、在江苏、在河南,因为网贷,一个个年轻的生命决定离开这个世界。

不断打来的催债电话会通知给家人、亲戚、朋友、工作单位、同事,甚至邻居;一笔又一笔即将逾期的借贷,将他们不断逼入绝境。

在“负债者联盟”组内的帖子中,“焦虑”“压力”“可怕”等表示负面情绪的词汇屡见不鲜。

而对网贷平台来说,越是欠债,平台越是乐意给你主动提额。借用某个放贷平台老板的话来说便是:

欠钱的才是有价值客户,反正最后,孩子们都有父母兜底。

很多年轻人的父母不理解,为什么完全没有收入的孩子,仅凭一张身份证,就能从各种平台借到三四十万。

在被陷入漩涡之前,大多数年轻人并不知道负债意味着什么。

欠债原因或许各不相同,但欠债的结果往往只有两个:

要么还钱,要么毁灭。

想跑路?那你得保证核酸24小时有效。

二、陷入债务漩涡中,该如何上岸?

在“负债者联盟”中,大家称还清欠款为上岸。

他们总结出的上岸方法有许多种,包括找份稳定工作、向父母坦白、发展副业等等。

或是被消费的欲望冲昏头脑,或是被生活的不幸拖入深渊,但不管负债失控的原因如何,不论负债多少,开始正视自己的债务问题,这是一个好的开始。

抛开负债背后的种种原因,抽离出来站在上帝视角看“负债”这个词,我们会看到一个公式:

个人总资产=净资产+负债。

换言之,负债也是一种资产,债务也有好坏之分。

不良债务:比如刷卡用来吃喝玩乐,过度的进行消费,这就是坏的债务。

良性债务:通过负债,可以让我们的资产得到大幅的提升,常见的就是房贷,小资金撬动大杠杆。

现如今,很多年轻人正在选择“主动负债”。

啥意思?

就是无论自己手上有没有钱,都是习惯刷信用卡、花呗生活。

我们真正应该重视的,是那些已经深陷泥潭的“恶性负债者”。

这里,我总结4个成功上岸经验。

全面梳理现有债务

梳理欠款账单,不要每次都等逾期短信、催账电话提醒才恍然大悟。

哪些是着急还的,哪些是不着急还的,哪些是可以减轻还款压力的,哪些是没办法只能先逾期,哪些是未来协商一次性还的,这些都要分清楚。

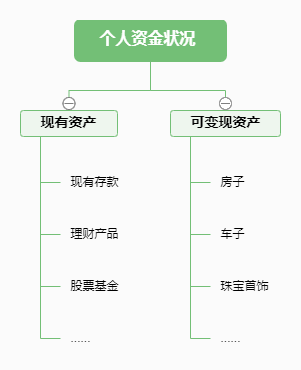

全面梳理现有资金

在掏钱之前,建议大家为自己的消费分个类:

搞清楚哪些是资产类消费,哪些是负债类消费。

标准很简单,能为你带来收入的,都可以归为资产类消费,花多点问题不大;

而纯粹为了获得愉悦感、无法带来后续收入的可以归为负债类消费,在保证生活质量的情况下最好尽量缩减。

紧接着就要盘点自己现有资金,其实很多人,多多少少都是有些资产的。

大家不妨把思维导图用起来:

▲此投图仅做演示,大家可以根据自己实际情况作相应调整

做好这一步,基本上就对自己的真实负债情况有了一个全面了解,用负债减去资产,就是自己的净资产。

这样心里就不会那么焦虑,因为所有的东西都明码标价。

制定还款计划

这一步,应该是很多人最关心的,同样也是最难迈出的一步。

但如果大家不想继续重蹈覆辙,那就坚定地执行下去,挨个跟债主(放贷平台)协商还款计划。

当务之急,便是先还贷款利率高的,比如某些贷款平台,年化利率高达三四十,这雪球滚下去,才是无法承受的生命之重。

再者主动找银行,表明自己的财务状况,希望获得理解协商一个还款方案,比如做无息分期还款。

个人借贷可以放最后,是因为还有回旋沟通的余地,基本都会给宽限时间。

这时候就不要在乎面子什么的,记住自己欠对方这个人情,以后上岸了找机会回报就行。

坚定地执行

在致富这件事上,除非你是富二代,归根到底考验的都是执行力。

普通人定不下“先赚1个亿”的小目标,都是靠小钱撬动了大机会。

奉上这张前些年很流行的“365存钱计划图”,这个挑战的关键是培养你的执行力。

写在最后

最后我想告诉大家,学会理财就是学会生活,都遵循一个通用公式:

心态+坚持+耐心=成功。

我们不穷,只是随时可能会变穷。

人活着钱没了,是挺惨的;

可比这更惨的,是死了都还不完自己欠下的钱。

没事儿,多攒点钱吧。

找一些能锁定未来几十年收益、还稳定增值的长期储蓄型保险,比如9月30日即将下架的金玉满堂这款产品。

弘康人寿 寿险

弘康人寿 寿险各位不妨来说说,你最高的一次负债,是负了多少?以及如何上岸的?

最后,如果大家还有其他疑问,或者想咨询有关保险的其他问题,可以点击下方预约1对1保险咨询,会有专业规划师为您提供专业的建议。

赞2

赞2