银行增额终身寿测评:年年好邮一生、久安21、鑫如意,谁最好?

最近有张银行卡被锁,去了趟银行柜台。

办业务的间隙,业务员开始向我推销新上的所谓理财产品,说是“利息”比存款高不少,还“保本保息”,只要存够5年就能拿出来。

以我保险从业者的警觉,八成是要介绍保险,毕竟现在银行理财已经明确不能保本保息。

果不其然,产品说明书赫然写着“XX人寿XX增额终身寿险”。

这两年,经济不景气,房价在跌,基金股票也在跌,大家的投资也越来越保守,普遍心态都是:先别管赚多少,起码不能亏。

不过话又说回来,现在的理财收益是真的低,余额宝7日年化收益已经跌破1.4%,基本没眼看了。

所以,长期锁定3.5%收益的增额终身寿,自然成了香饽饽。

连之前不怎么看得上保险的银行,也开始加入战场。

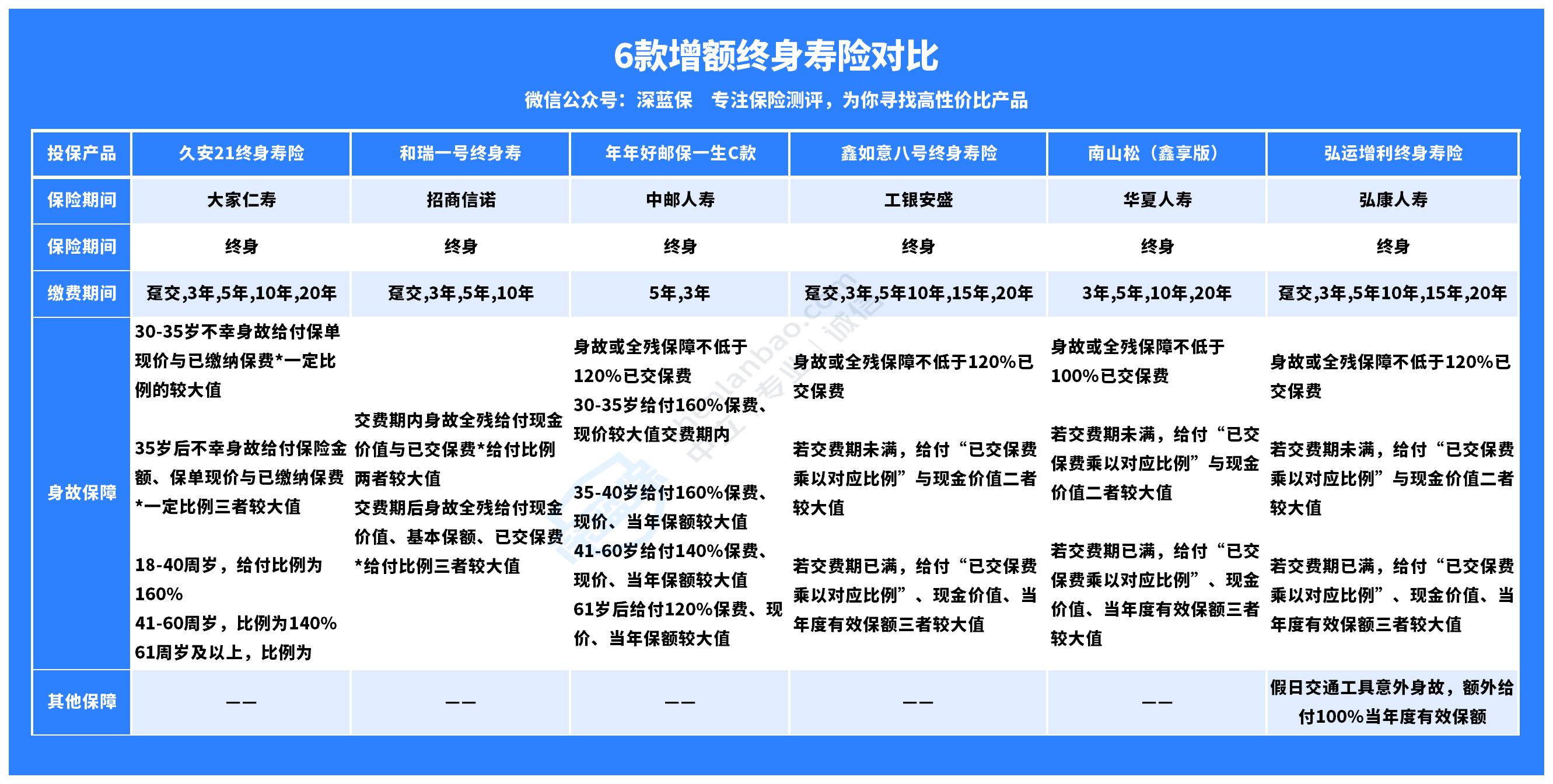

今天就帮大家测评几款银行渠道在卖的增额终身寿:

大家人寿久安21

工银安盛鑫如意八号

中邮人寿年年好邮一生C

招商信诺和瑞一号

南山松鑫享版

同时,也把这几款增额寿和当前比较热门的金玉满堂做了对比。

支持人工投保

有效保额每年3.8%递增

高收益率

查看测评

如果来不及看文章,可以直接在线咨询我们规划师,进行1v1的咨询。

主要内容如下:

●银行的增额终身寿,谁收益最高

●银行的增额终身寿,谁更加灵活

●保险公司靠谱吗?

一、银行的增额终身寿,谁收益最高

衡量增额终身寿的收益,主要看两个方面:一个是现金价值,一个是IRR。

1、先看现金价值

所谓现金价值,其实就是我们自己的钱,只不过固定在保单里。

简单点理解,就是退保时,我们能拿回来的钱。

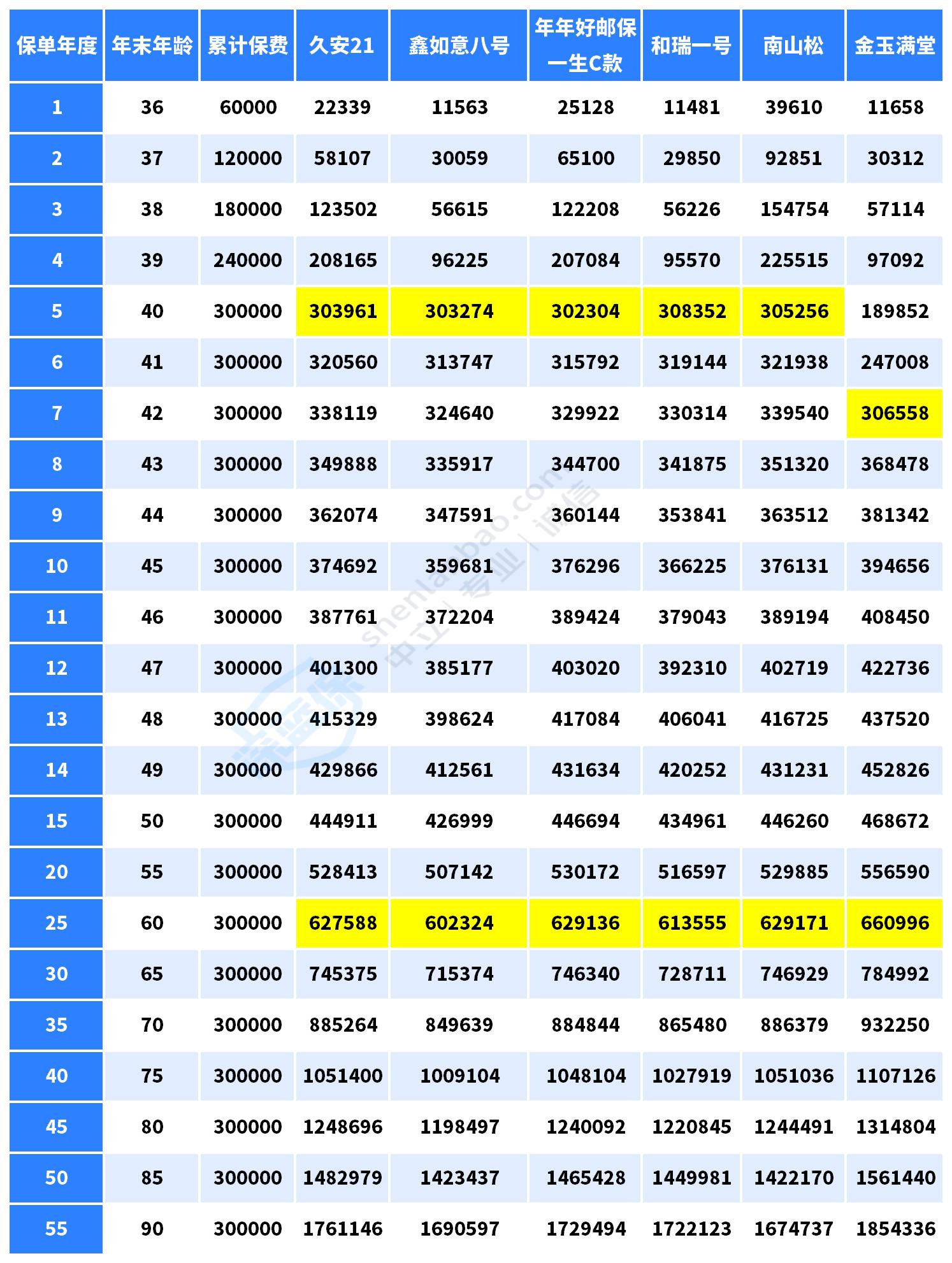

以35岁女性为例,每年6万,5年交,各产品现金价值如下:

当现金价值开始超过我们投入的保费的时候,就意味着我们投入的这笔钱开始有收益了。

可以看到,银行系的增额终身寿,“保单现金价值超过已支付保费”时间特别快,保单第5年,现金价值都已经超过了已交保费。

而金玉满堂,直到投保第7年,现金价值才超过已交保费。

这主要为了和“存款”竞争。

大家去银行,基本都是办理存取款业务,只有“保单现金价值超过已支付保费”时间快一些,才能更好说服储户来买。

说白了,银行都把增额终身寿当“大号”存款来卖。

不过,“保单现金价值超过已支付保费”时间快并不意味着长期收益就一定高。

金玉满堂,虽然第7年现金价值才超过保费,但到第8年,现金价值就重回第一的宝座,达到36.8万。

而排名第二的南山松鑫享版,现金价值只有35.1万,差了1.7万。

而且,越往后,第二名与金玉满堂的差额越大:

60岁,相差3.2万;

70岁,相差4.7万;

80岁,相差6.6万;

90岁,相差9.3万。

增额终身寿是长期储蓄型产品,一般都会放的比较久,很多人都是当养老储备。

所以,“保单现金价值超过已支付保费”早一年晚一年,其实并没有那么重要。未来能多拿钱,才是最实在的。

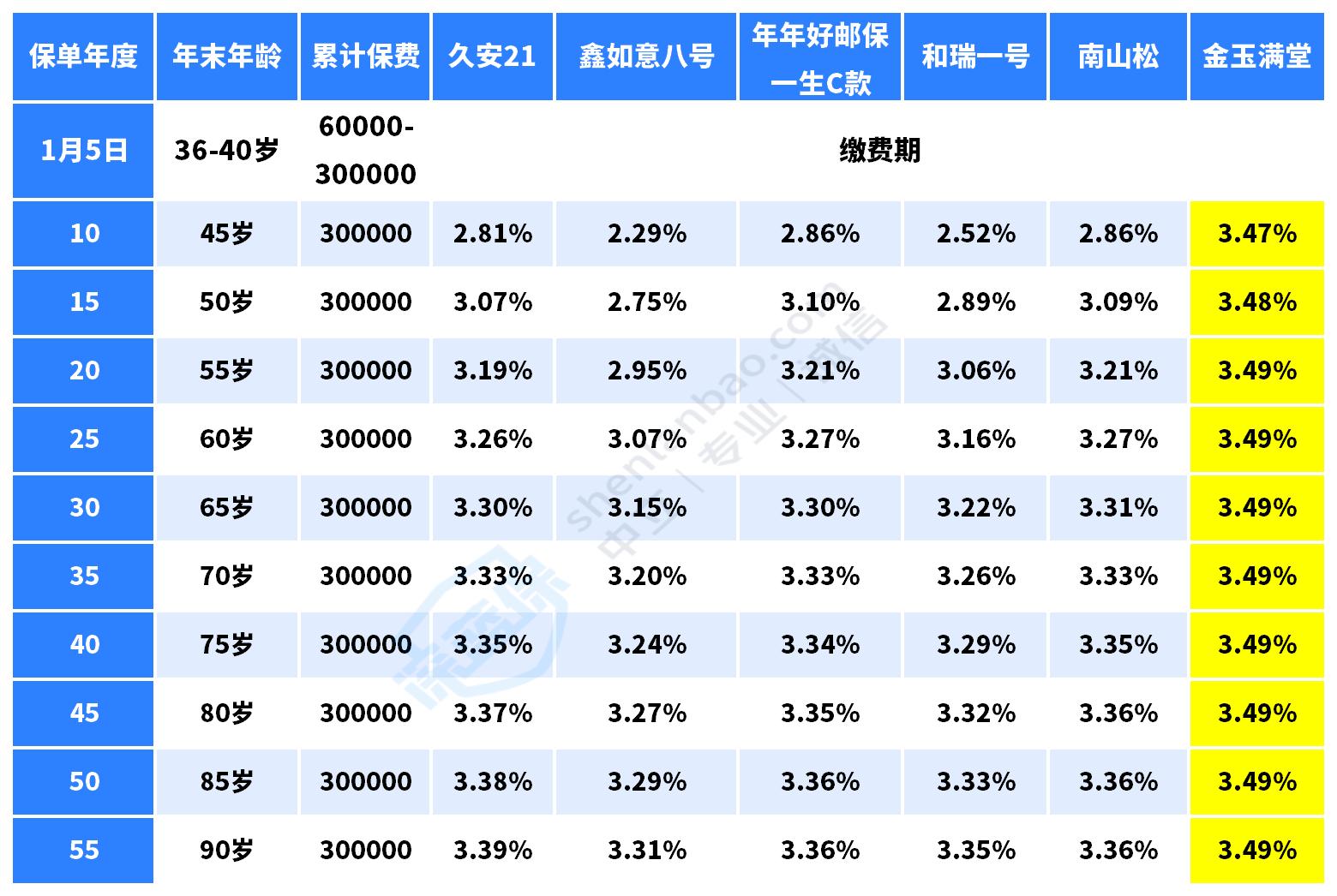

2、再说下IRR

IRR专业术语叫做内部报酬收益率,是专门用来计算一组现金流收益高低的。

这里需要区分两个概念——单利和复利。

银行存款就是单利,1万块存到银行里,年利率3.5%,5年之后利息就是1万*3.5%*5=1750元。

而IRR计算出来的是复利,不仅对已支付保费计算利息,对利息还要再计算一笔利息,民间也叫做“利滚利”。

同样1万块,年复利3.5%,5年之后的利息就是1万*1.035^5-1万=1877元。

同样的收益率,复利比单利多了127元。

而且时间越长,复利效果越明显。

同样以35岁女性,每年6万,5年交为例:

现在很多增额终身寿,都会宣称是3.5%预定利率。

但预定利率3.5%不等于实际收益3.5%。

通过IRR大家就能看出来,鑫如意八号,第10个保单年度,IRR也不过2.29%,最高只有3.31%。

这几款产品中,IRR最高的依然是金玉满堂,最高达到了3.49%,几乎是当前预定利率所能达到的最高收益了。

二、银行增额终身寿,谁更加灵活?

增额终身寿另一个关键点体现在灵活性,加保和减保。

所谓加保,就是追加投保,方便未来有闲钱,继续往账户里加。

好处显而易见——锁定利率。

现在利率下行趋势越来越明显,拥有加保权利,相当于提前占了个坑。即便未来利率一直降,我们也能通过加保享受当前的预定利率。

减保,其实就是部分退保,能够把现金价值从保单中“取”出来,不至于完全把流动性锁死。

基于这个特性,增额终身寿可以设计成不同的产品:

在孩子上学时减保,就是教育金;

在自己退休时减保,就是养老金;

在遭遇资金困境时领取,就又变成了救急款。

总体来说,不管是加保,还是减保,不管能不能用得上,有肯定比没有好。

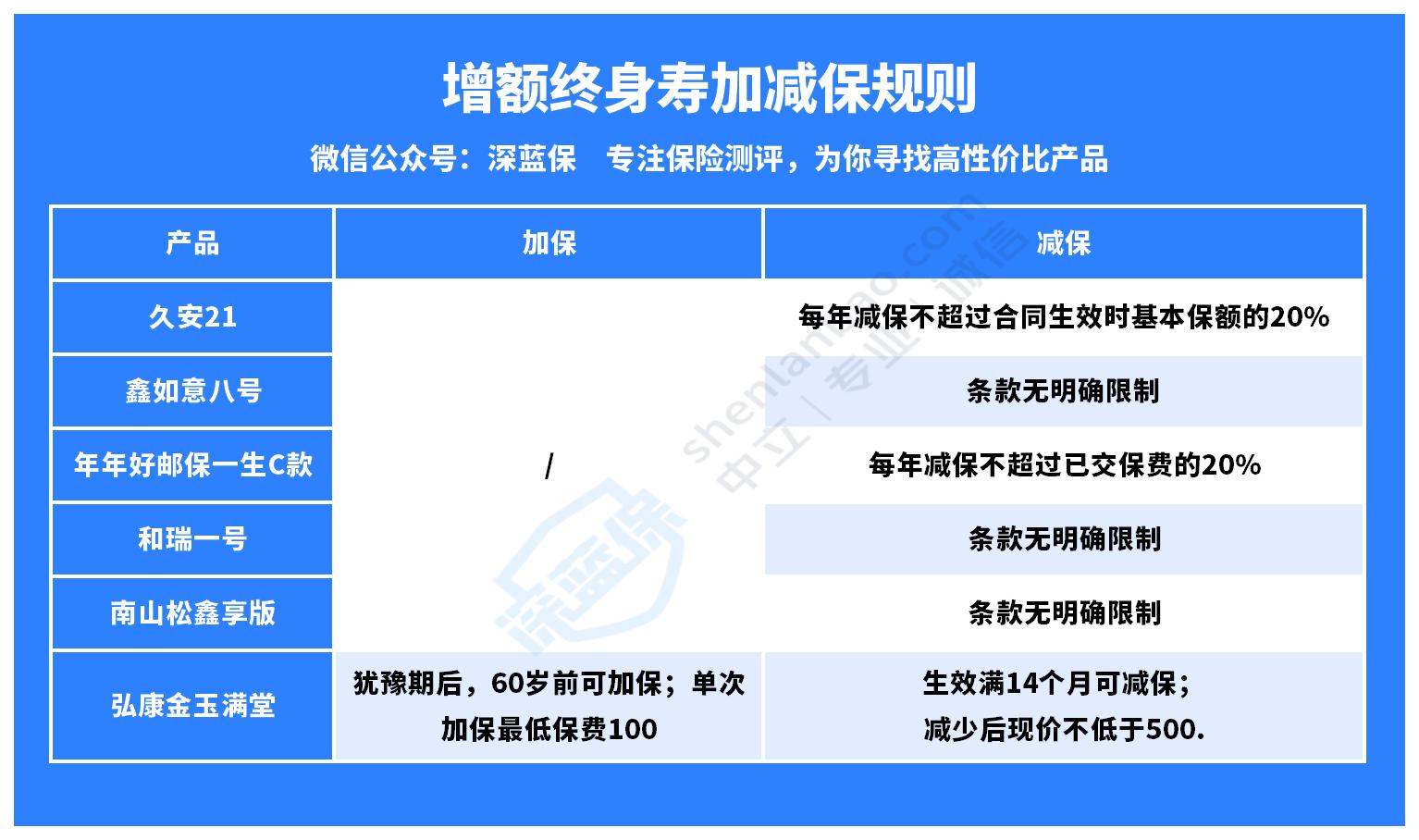

我仔细盘了下这几款产品的加减保规则:

加保方面,很遗憾,除了金玉满堂,其他都不支持。

而且,金玉满堂停售后就不能再加保了。

如果你已经决定要买这款产品,一定要想好起投金额,弘康已经下发通知,9月30日产品就会下架,有意向的朋友,赶早不赶晚。

减保方面,银行系产品限制也比较多。

鑫如意八号、和瑞一号、南山松鑫享版,条款中都没有明确提及减保。

由于渠道限制,具体减保规则如何,比较模糊。

不过,考虑到减保几乎是增额终身寿的标配,这几款产品应该也有减保功能,但不写入条款,这就有点鸡贼了。

久安21、年年好邮保一生C款,条款中明确写了可以减保,但有限制,每年不能超过已交保费/合同基本保额的20%。

相比之下,金玉满堂就宽松多了。

生效满14个月就能减保,减保后现金价值不低于500即可,几乎接近于全部取出了。

加上金玉满堂现金价值增长更快,这些优点结合起来,使得金玉满堂能退能进,特别能打。

三、保险公司靠谱吗?

银行系的增额终身寿,保司大多有银行背景。

比如工银安盛,大股东就是工商银行;招商信诺,大股东是招商银行;中邮人寿,背后是邮储银行。

这相当于自家卖自家产品,肥水不流外人田。

公司都是很有实力的。

另外,银行只是保险公司一个销售渠道,在银行买增额寿,也是和保险公司签合同,所以在银行线下网点买,和去网上买增额寿,安全性都是一样的,都受《保险法》保护。

评价保险公司的安全性,需要用到“偿付能力”这个指标。

银保监会的标准是:

综合偿付能力充足率≥100%

核心偿付能力充足率≥50%

风险评级在B级以上。

同时满足这3条,才算达标。

下面是几款产品的偿付能力,时间截止到今年一季度:

可以看到,大部分保险公司都是达标的。

不过华夏人寿和大家人寿,偿付能力数据披露不完整。

华夏人寿,还在被银保监会接管过程中,已经1年多没有披露偿付能力数据了;

大家人寿,由当初的安邦人寿重组而来,也暂时没有披露偿付能力。

虽然,按照保险行业的安全系数,这两家公司基本上不会有什么问题。

但偿付能力这么低,毕竟不是个好兆头,挑选产品时,还是尽量避开比较好。

其他几家公司,偿付能力都是达标的。

总的来说,银行系的产品,“保单现金价值超过已支付保费”速度快,但长期收益一般,灵活性也略差一些。

相比之下,当前的互联网爆款——金玉满堂,不管是收益,还是灵活性,还是出品方弘康人寿的经营稳健性,都是第一梯队的。

《深度测评:弘康金玉满堂增额终身寿险有哪些保障?好不好?》

最后再提醒一句,金玉满堂9月30日正式下架,想要了解的朋友可以1v1咨询下我们的规划师,知无不言。

也可以点击文章了解了解哦。

赞2

赞2