百万医疗险遭拒赔?这 4 点不注意要吃大亏

很多人是不是以为,买了百万医疗险,就可以报销上百万的医疗费?

但是,事实并没有我们想得那么简单!

我认真梳理了百万医疗险的 4 个拒赔真相,大家看到一定要留意了!

很多人就是因为没有提前了解清楚,每年白交几百块钱不说,真要出了啥事儿,保险公司可是一分钱都不会赔的。

一起来了解下!

一、等待期内出险

我们买百万医疗险,不是说付了钱,第二天就可以看病报销了。

它一般都有 30~90 天的等待期,在这个期间生病,百万医疗险是不赔的。

所以,建议大家购买百万医疗险之后,没啥大问题,最好不要在等待期内去体检。

万一真要检查出问题,百万医疗险是不赔的。

严重的情况下,保险公司甚至连买的资格都不给你了,直接解除合同!

二、没有达到免赔额

百万医疗险,一般都会有 1 万块钱的免赔额。

什么意思呢?

比如你看病花了 2 万块,医保报销了 8 千,那还剩 1 万 2;

那你得自己出 1 万块钱,这 1 万就是免赔额,剩下的钱,百万医疗险才给你报销。

所以,从这里我们就可以看出,百万医疗险的主要作用就是:报销大额医疗费支出。

像一般的小病小痛,花个几百几千块钱的,我们普通人其实也能承担得起。

一旦不幸患了比较严重的病,需要花大几十万来治疗的话,百万医疗险就可以展现它真正的技术了。

除了医保报销和免赔额以外的医疗费用,它都能报销。

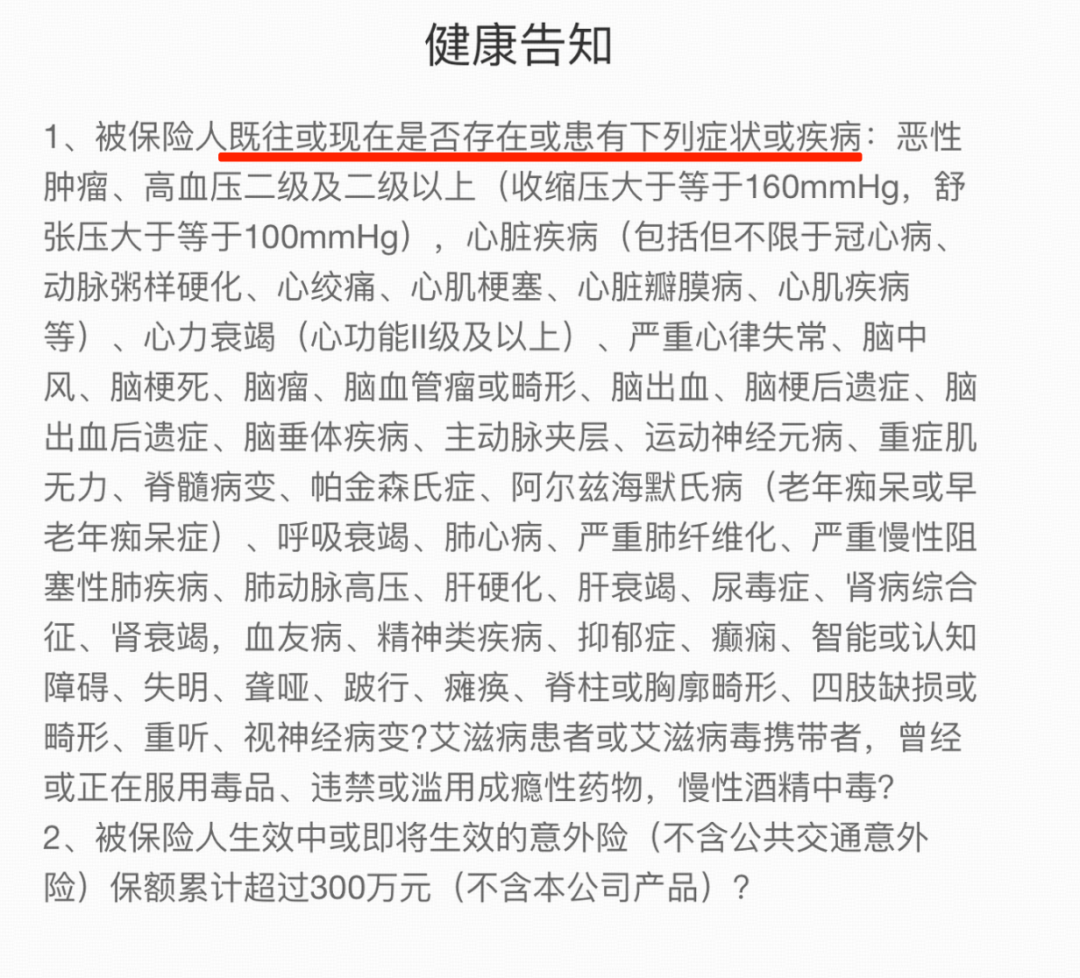

三、不符合健康告知

这是绝大部分人被拒赔的原因了!

很多朋友习惯了被业务员求着买保险,就想当然地以为,保险是自己想买就能买到的。

但事实并非如此,百万医疗险的健康告知非常严格。

像常见的高血压、结节,最近的健康检查异常等,在我们买保险的时候,都会被问到。

问到了就得如实告知,如果报着侥幸心理隐瞒病情,后果得不偿失!

将来一旦出事儿,保险公司不仅不赔钱,交的保费可能也不会还给我们。

四、免责条款

最后,大家在买百万医疗险的时候,记得仔细看一下保险合同里的「免责条款」。

免责条款里包含的所有情况,都是不赔的,尤其是既往症,大家心里一定有个底!

既往症一般包含以下三种情况:

已经生病,但还没治愈的

没有完全根治,经常反复的

已出现症状,可能要随时治疗的疾病

听起来可能有点复杂,我举个例子你就懂了:

比如说,肾结石已经导致腹痛了,这时候你再去买百万医疗险,就算能买到,治疗肾结石的费用,百万医疗险也是不会报销的,但其它的病可以。

五、写在最后

百万医疗险价格便宜,几乎人人都买得起,保额也非常高,是我们普通人看病的刚需。

但好归好,百万医疗险也会有自身的一些局限性,并不是所有的情况都可以赔。

我们能做的,就是在投保前,认真了解它的优缺点和注意事项,然后根据自己的实际情况,来看自己到底能不能买,到底怎么买?

不花冤枉钱,不交智商税,这年头大家赚钱都不容易。

当然了,如果你还有什么不懂的问题,例如身体有些小毛病,例如结节,担心健康告知等问题,不能顺利购买;

最后,如果大家还有其他关于保险方面问题想要咨询,或者想定制个人的保险方案的话,欢迎你点击下方预约1对1 咨询,让专业规划师为您答疑解惑。

赞3

赞3