大额存单有风险吗?

2024-11-29 10:19精选问答

有,大额存单虽然相对安全,但仍然存在一定的风险。

大额存单是由银行业存款类金融机构面向个人、非金融业、机关团体等发行的一种大额存款凭证,一般大额存单最低起存金额为20万元。大额存单与银行的存款差不多,收益比较稳定,风险较小,但是这并不意味着它没有风险。

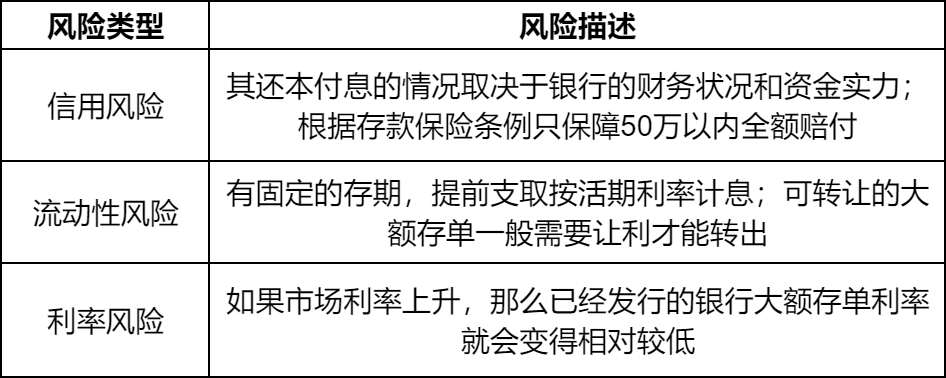

大额存单的风险有:

1、信用风险

银行大额存单相当于是银行发行的债务凭证,其还本付息的情况取决于银行的财务状况和资金实力。如果银行出现经营困难、资金链断裂、违约或倒闭等情况,那么大额存单的投资者就会面临损失。

大额存单虽然受存款保险保护,不过,根据存款保险条例,银行破产存款超过50万的,最高可以获得50万的赔偿。所以像有的投资者存了一百万的大额存单,只有50万本金是真正安全的,或者存50万,虽然本金安全,但利息没有保障。

2、流动性风险

大额存单有固定的存期,一般分为1个月、3个月、6个月、9个月、1年、18个月、2年、3年和5年这几种品种,如果用户提前支取,则会按支取日活期存款利率计息。因为本金高,所以提前支取损失的利息是非常大的,不太适合短期闲置资金理财。

而标注了可转让的大额存单虽然可以进行转让,但如果二级市场的流动性变的极差,而储户又有紧急资金需求的情况下,这时储户大额存单很难转让出去,只能选择提前支取。

转让大额存单,在通常情况下,让出方必须让利才能交易成功,就会导致大额存单的实际利率并没有那么高。如果遇到市场流动性不足的时候,让利的幅度会更大,甚至可能出现低于同样存期定期存款利率的情况。

3、利率风险

一般大额存单的利率高于同期的定期存款利率,但也受到市场利率变化的影响。如果市场利率上升,那么已经发行的银行大额存单利率就会变得相对较低,可能比不上新发行的定期存款利率,导致投资者收益减少或机会成本增加。

赞4

赞4

全部评论