做好了核保,为何还会被拒赔?

甲状腺癌,是我国女性的高发癌症之一,在保险中理赔概率也十分高。

很多人将甲状腺癌称作“喜癌”,因为和其他癌症相比,它治疗费偏低,轻症治疗一般不超过 2 万,且「5 年生存率」高达 97%。

确诊了甲癌的江女士,觉得自己算是“不幸中的万幸”,而且生病前就买了保险,一旦获赔也是一笔不小的数目。

但申请理赔后,她却因为买保险时一点小差错,被认定为“未如实告知”,等来了一纸拒赔通知。这到底是怎么一回事?买保险时到底该如何告知?

今天我们来看,一个真实的理赔案件。

一、“为了买保险,我专门去做了体检”

早在 2019 年,江女士体检时就查出了甲状腺结节,这一异常也影响她购买重疾险。

因为几乎每一款重疾险都会问到:身体是否有结节或肿物包块,或者 B 超是否有异常。

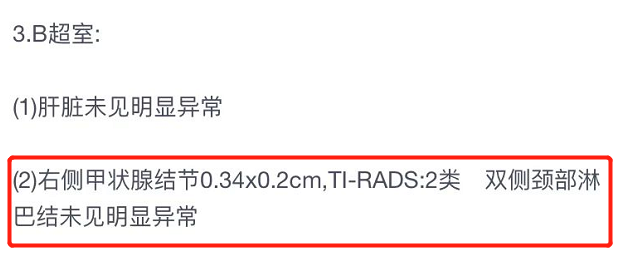

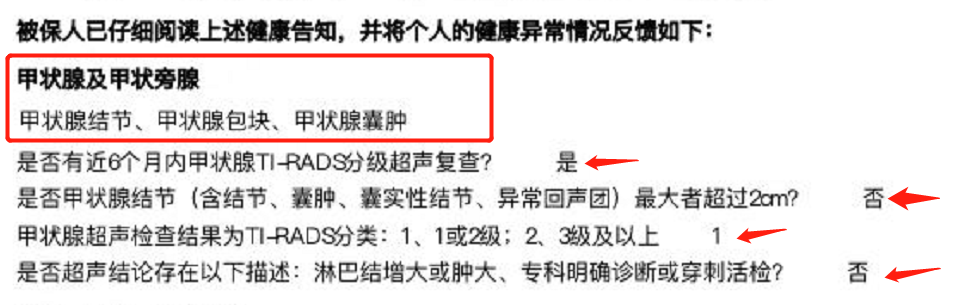

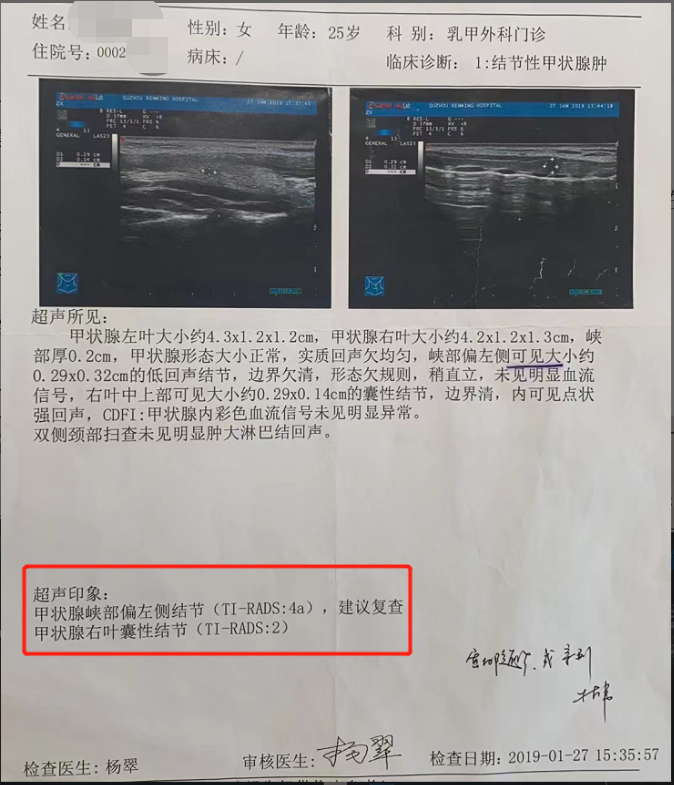

想要顺利投保,江女士还必须要提供近 6 个月的复查结果。2020 年 8 月,单位组织体检时,江女士特意去复查了甲状腺,复查结果显示:右侧甲状腺结节 2 级。

(江女士近6个月的甲状腺超声复查报告)

好在根据这份体检报告的结果,还可以顺利通过核保。

江女士觉得,能成功买到重疾险,也算是幸运了。

(核保步骤展示)

疫情反复,时间飞逝,江女士则更加注重自己的身体健康,忙碌的工作之余也安排好了每年的定期体检。

买完保险一年多,也就是 2021 年 12 月,江女士再次复查甲状腺,没想到这一查就查出了问题——确诊甲状腺癌。

她安慰自己,好在提前买好了保险,去申请理赔吧,会没事的。

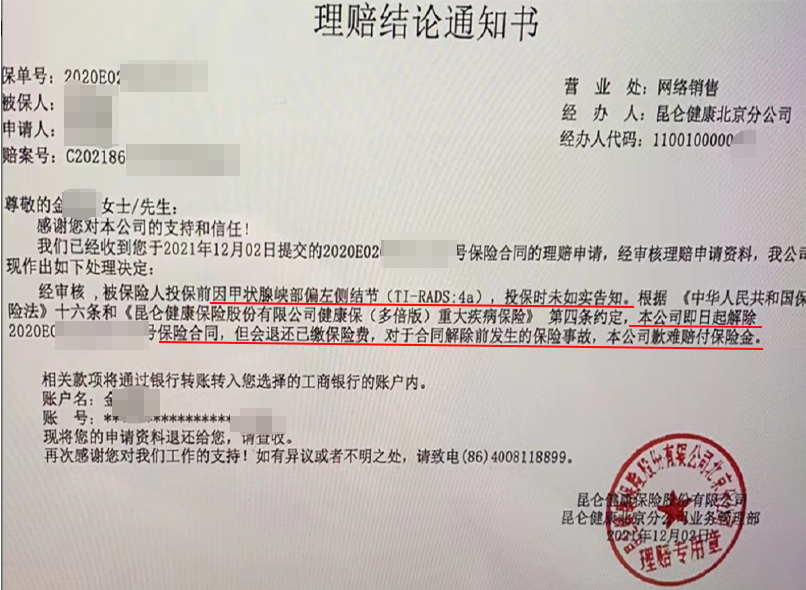

申请理赔当日,就收到了保险公司的回复:

未如实告知?解除保险合同?自己当时还特意做了体检,认认真真地看了健康告知,走了智能核保,怎么会被拒赔呢?

这到底是怎么回事?江女士实在是疑惑。

二、做好了核保,为何还会被拒赔?

针对江女士的理赔申请,保险公司给出拒赔理由如下:

“经审核,被保险人投保前因甲状腺峡部左侧结节(TI-RADS:4a),投保时未如实告知……”

江女士回想起来,2019 年与 2020 年的两份甲状腺检查报告,确实有不一样。

(江女士2019年甲状腺检查报告)

原来早在 2019 年,江女士也做过一次体检,当时的相关报告显示甲状腺左侧结节 4a。

从医学角度来说,四级结节属于比较严重的结节情况了,恶性率为 2%~90%,癌变的可能性也较大。

这种情况,不仅没办法顺利投保健康保(多倍版),甚至大多产品都会直接拒保,更别说理赔了。

也就是说,江女士 2019 年的体检情况,是不符合投保要求的。而她投保时,仅根据 2020 年的体检报告,告知了右侧的二级结节,但并未告知左侧的四级结节,且癌变的也是左侧结节。

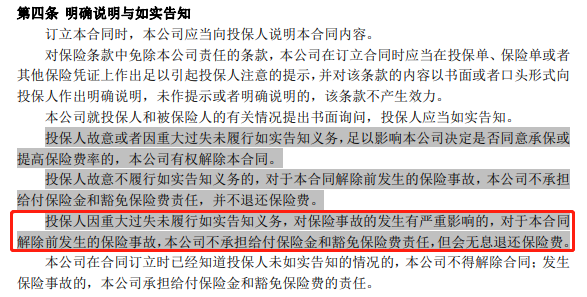

依据健康保(多倍版)重大疾病保险的详细条款,保险公司也对这份保单做出相应处理:

江女士的合同成立未满两年,未如实告知左侧四级结节,且甲状腺癌发生在左侧,保险公司可解除保险合同。

被保险公司拒赔就结束了吗?还有没有可以争取的空间?我们接着往下看。

三、这个案件,还有可以争取的空间吗?

江女士这个理赔案件,产生争议的最大原因就在于:2019 年和 2020 年两份甲状腺检查结果有较大出入。

两次检查都是甲状腺 B 超,通过 B 超可以更加直观地观察甲状腺,并根据结节的大小和形态来判断结节的级别、分类。

照 B 超,一般会对整个部位进行检查,不会只检查单侧,而且甲状腺结节没有经过手术切除,很少会自行消失。

但 2020 年的体检报告只描述了右侧结节,对左侧只字未提。

新的报告里没有左侧的情况,是体检机构的疏漏还是江女士自己的要求,难以查明。

我们的理赔专家团队经过讨论,建议江女士可以尝试从下面 2 个方面进行争取:

一是,江女士无法证明投保时左侧结节的健康情况,但保险公司也无法证明投保时左侧的异常情况。

二是,对于甲状腺的病情判断,很显然已经超出了普通大众的认知。江女士不是保险和医学从业人员,投保时已经按照体检结果进行智能核保,不属于故意未如实告知。

江女士通过这两点跟保险公司沟通,得到的回复依然是原来的结论,按重大过失未如实告知处理,解除合同并退还保费,她最后也接受了这个结果。

四、如何做好健康告知,避免争议?

未如实告知,一直是保险拒赔的高频原因之一。

在投保前,保险公司会问询被保人过往的健康状况,很多朋友也会格外关心:如何做好告知?

比如说:需要告知的时间范围是多久?是以最新体检报告为准,还是所有的体检异常都要告知?在不同医院体检结果不一样,该以哪份为准……

下面,我们就来科普一下健康告知的三大注意事项。

1、一个大原则:有问必答,不问不答

我国大陆的保险实行的是“有限告知”,即问什么答什么,没问到的就不用告知,可以投保。

举个例子:人保大护甲 3 号意外险的健康告知问到,被保人是否有肝硬化、肝衰竭?

不管你是乙肝病毒携带、小三阳,还是大三阳,只要不是肝硬化、肝衰竭,都不涉及这条问询,不需要告知。

然后,还要格外留意健康告知问询的具体时间范围,这里就可以判断到底该以哪份检查报告为准。

比如,超越 1 号重疾险会问到:被保险人目前或过往是否有恶性肿瘤?被保险人过去 2 年内是否有心电图、血液检查等异常?

那如果确诊过恶性肿瘤,无论是多久以前的报告,都涉及了健康告知;而如果是 3 年前的血液检查异常,已经超过了 2 年的时间范围,就不用告知了。

2、高血压、结节、息肉等疾病,需要具体分析

疾病的种类很多,有时候一些疾病的不同病程,风险性也不一样。

比如说常见的高血压,如果只是一级高血压(收缩压 140~159mmHg,舒张压 90~99mmHg),发现得比较及时,平时也有留意控制,其实情况是比较轻微的。

很多保险产品的健康告知,就不会问到。

(超越1号健康告知)

中荷人寿 重疾险

中荷人寿 重疾险而有些疾病,因为详细的分类实在太多,保险公司为了防止遗漏,就会用比较笼统的问法,比如肿块、囊肿、息肉等。

(超级玛丽6号健康告知)

超级玛丽 6 号的健康告知,就问到了息肉,无论是胃部息肉、肠道息肉还是声带息肉,只要曾有过相关的诊断,就需要进行告知。

和泰人寿 重疾险

和泰人寿 重疾险3、关心自身健康,平时注意保存病历

很多人买保险,是担忧自己未来的健康状况,而身体情况又会反过来影响买保险。

那除了平时要关注自身健康,做定期体检,还要在看病时注意一些容易忽略的小细节,比如:

不夸大病情,不乱说发病时间、程度,比如只是近几天腰背部轻微不适,就不要夸大说“腰疼好多年了,疼起来像针扎一样”;

看完病保存好病历和检查报告,后续填写健康告知时,一是能清晰掌握自己所有的过往病史,二是在面对大量的医学名词,能更加方便地核对。

另一方面,保险公司在理赔时,也会根据我们的病历、检查等记录,去判断有没有如实告知。只有健康告知没问题,理赔时才能顺顺利利。

五、写在最后

这个案件也提示我们:如果买保险时,两份检查报告差异较大,投保时可以申请人工核保,如果通过人工核保能顺利投保的话,后续理赔也能有效避免争议。

我们希望江女士能早日康复的同时,这里也想提醒大家“如实告知”的重要性。

事前多些了解,事后就能少麻烦。保存好病历、检查报告,梳理清楚自己的过往疾病,掌握做健康告知的技巧等等,这样不幸发生时,理赔或许能更加地顺利。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3