好医保投保更宽松了!有这些常见病也能买

说起 20 年期的百万医疗险,支付宝好医保肯定榜上有名。

最近,好医保 20 年期 悄咪咪干了一件大事,它的投保健康要求居然变宽松了,比如二级高血压现在也能投保,以及高发的甲状腺结节、乳腺结节的除外条件更加友好等等。

这对身体有些异常情况的朋友来说,无疑是个好消息:先前没法投保的说不定能买了,部分被除外不保的情况,可能也保上了……

下面我们就来看看,具体都有哪些变化。

一、这些常见疾病,更容易买到好医保了

在投保好医保时,我们要先做好健康告知,做到“有问必答,不问不答”,这样能有效避免后续理赔产生纠纷。

需要注意的是,好医保对不同年龄人群的健康问询是不一样的,大家一定要仔细阅读,核对有无相关的异常被问到,如果有被问到了的情况就要进行智能核保。

点击健康告知页面下方的“有部分问题”

进入智能核保页面

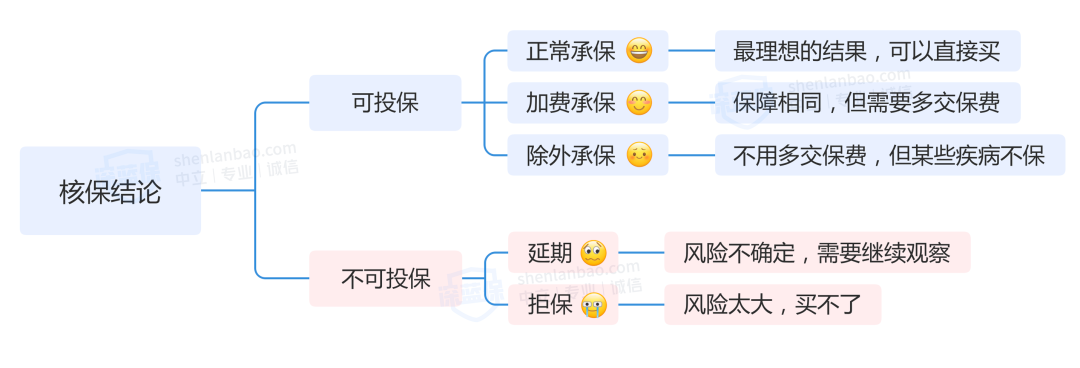

回答完核保问题后,我们会立刻获得承保结论,一般有正常承保、除外承保、拒保等。

而好医保这次,主要也是优化了核保条件及结论,放宽了一些疾病的承保要求。

我们对大家比较关心的常见疾病,认真走了智能核保,总结了 2 点对大家有利的主要变化:

1、高血压核保,更加宽松

我们来具体看下,好医保(20 年)修改前后对高血压的具体核保要求:

看到表格,先前二级高血压(收缩压 ≥160mmHg 或舒张压 ≥100mmHg)是无法投保的,现在不论是否服药,就算是二级高血压也能除外承保。

好医保不仅是在自身的基础上,放宽了高血压的核保要求,对比起市面上的同类产品,这个疾病的核保条件也是比较宽松的。

2、部分高发疾病,除外情况更清晰

在修改之前,好医保对部分疾病情况是否被除外,表述得会比较模糊,那大家对具体疾病能否理赔就会有争议,在修改后就表述得更加清晰了。

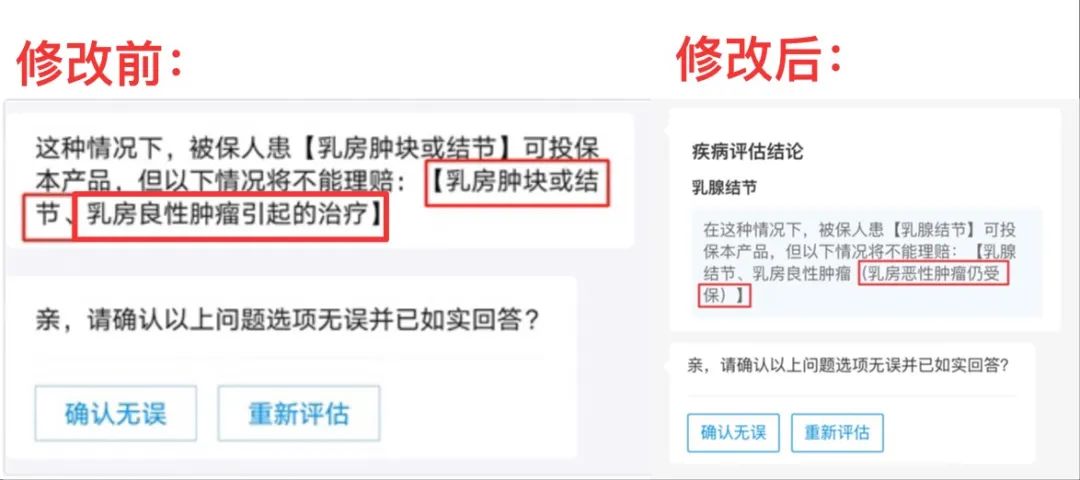

就拿乳腺结节举例来说:

好医保(20年)核保页面

先前写的是,“乳房肿块或结节、乳房良性肿瘤引起的治疗”不赔,那不少朋友就会疑惑,“良性肿瘤”不赔,那“恶性肿瘤”,就是乳腺癌能赔吗?

现在直接给大家写得明明白白,“乳房恶性肿瘤仍受保”,也就是结节不幸恶化成乳腺癌,所产生的医药费,该报销的还是能报销。

可以说,好医保这样设置除外情况十分人性化:毕竟大部分查出结节的朋友,无论结节大小,多少都担心结节会不会癌变,且万一结节癌变,治疗的花费也相对较高。

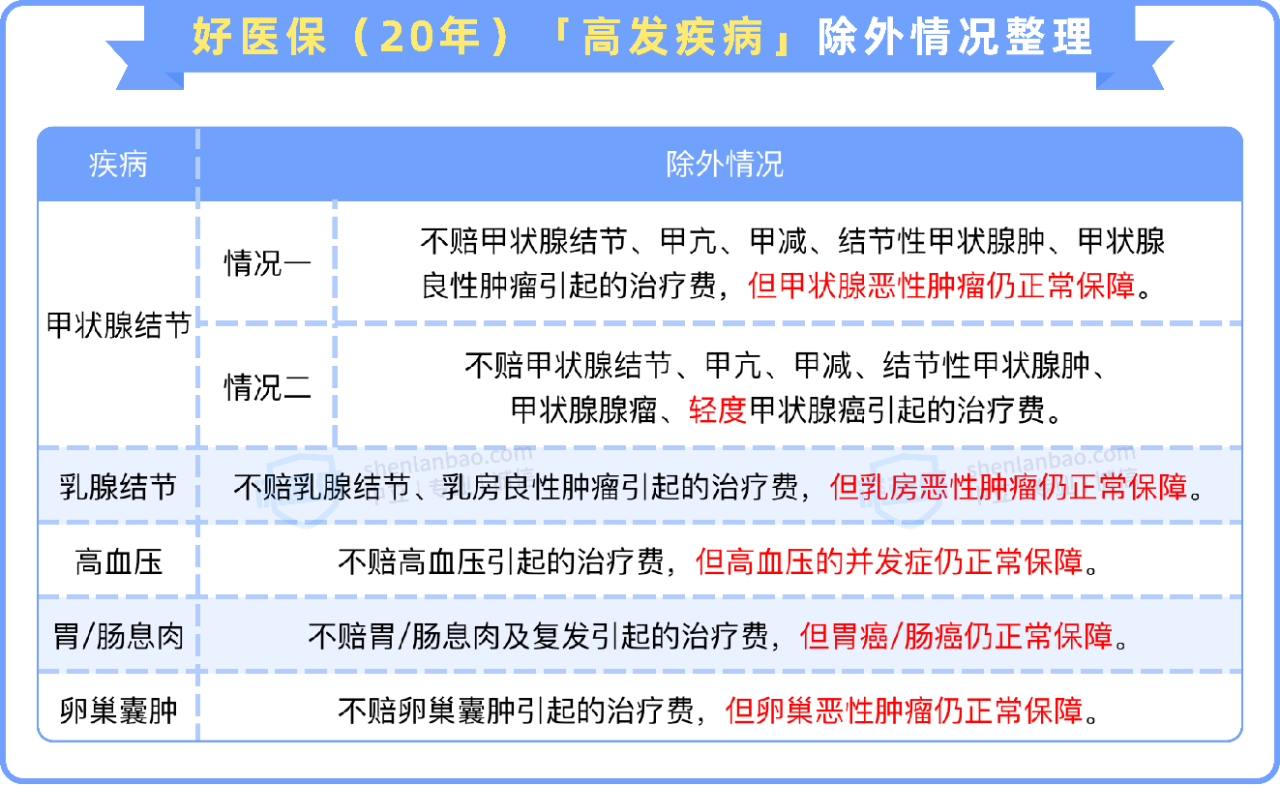

我们还测试了一些其他比较高发的疾病,除外情况也写得更明确了,具体整理如下:

像比较常见的甲状腺结节、乳腺结节、高血压、胃/肠息肉、卵巢囊肿等,如果除外承保,那治疗该疾病的医药费不赔,但如果后期发展成癌症等比较严重的情况,都是能赔的。

比如甲状腺结节也明确了,不赔轻度甲状腺癌,即不赔未发生远处转移的乳头状甲状腺癌和滤泡状甲状腺癌,但重度甲状腺癌还是能赔。

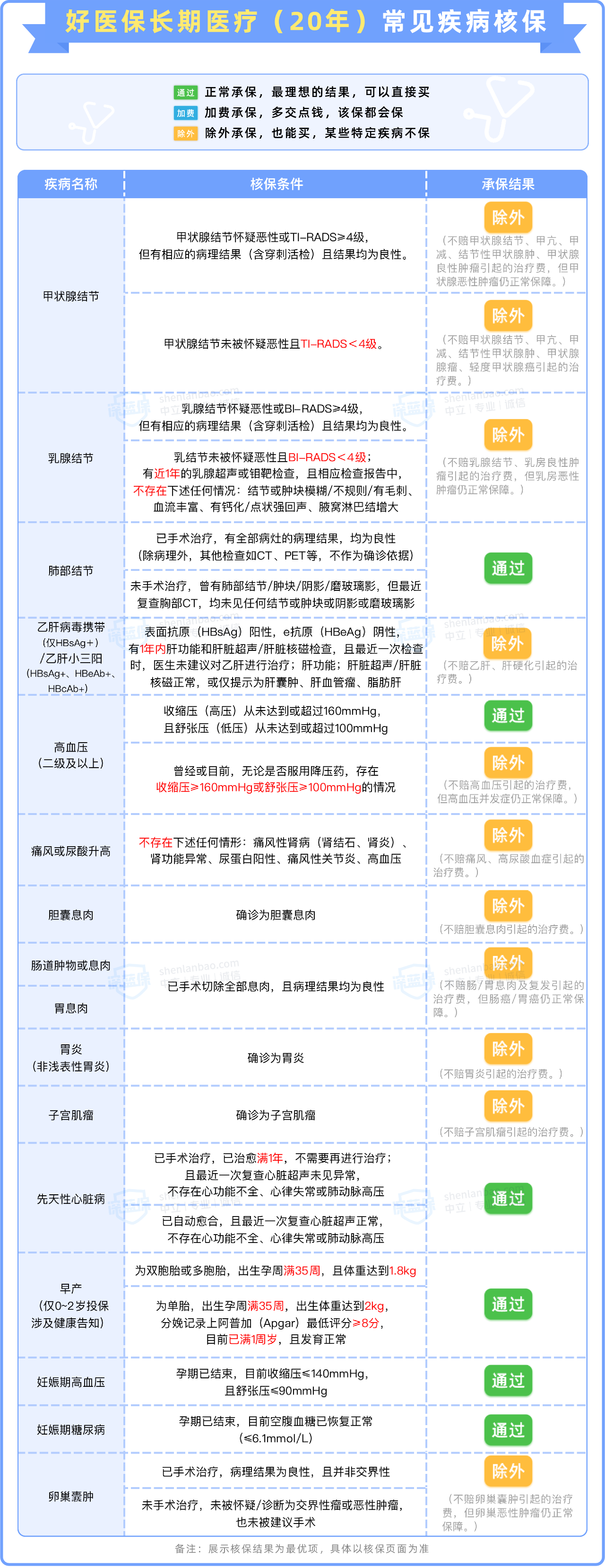

除了上面提到的疾病,可能大家也会好奇,好医保(20 年)现在对其他疾病的投保要求。

我们整理了 17 种常见疾病,大家如果身体有相关的异常情况,可以对照下表,快速了解能不能买。

由于篇幅有限,文章没法一一展示每项疾病,如果大家还有其他的疾病情况,可以根据文章开头提到的方法进入智能核保页面,完成相关问答后就能快速得知承保结论。

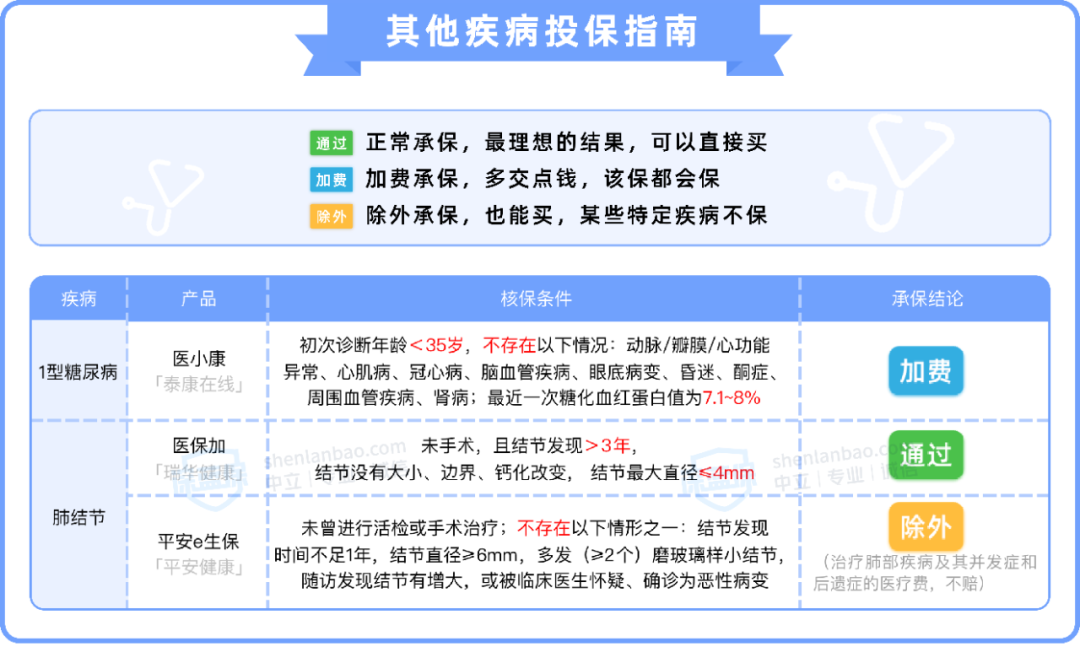

二、买不了好医保,还有什么产品推荐?

上面提到的很多疾病,都能顺利买到好医保,但也有一些疾病是无法顺利投保的,比如糖尿病和肺结节,那这部分朋友可以考虑其他健康要求更加宽松的产品:

比如说糖尿病患者就买不到好医保,可以尝试泰康的 医小康,虽然是 1 年期的产品,如果是 1 型糖尿病且符合一定条件能有机会投保。

又比如说,查出肺结节且未手术的朋友,可以考虑 平安 e 生保 或者瑞华的 医保加。

我们往期也针对肺结节,写过详细的投保指南,感兴趣的朋友可以点击查看更多

如果身体情况较差,或想给父母买,因父母年纪较大无法投保的,还可以考虑防癌医疗险或惠民保这类产品,也能对疾病方面有所保障。

三、常见疑问答疑

关于好医保,大家还有一个问得比较多的问题,这里也解答下。

Q:身体变差或者申请过理赔,会影响第二年续保好医保(20年)吗?

如果在 20 年的保证续保期内,就算体检查出异常或申请过理赔,也不会影响下一年的续保。

(好医保 20 年版续保要求)

但如果已经过了 20 年,那再次投保时就要重新审核身体情况,有可能会被拒保。

四、写在最后

好医保的这波“内卷”值得拍手称赞,但我们也不必神化它,大家在投保时还是要根据自己的情况进行选择产品,毕竟买保险“适合的才是最好的”。

我们往期也写过很多关于好医保的文章,如果还有疑问,也可以点击相关文章查看:

好医保6年版和20年版,到底有啥区别?

买保险前就有的病,好医保能赔吗?

好医保理赔小技巧:从入院到赔钱,这6点很关键!

给爸妈买好医保,买保20年的还是保一辈子的?

保20年医疗险大PK:好医保、e生保、医享无忧,谁更强?

深蓝保 1 对 1 保险规划服务,定制专属家庭保障方案。点击下方,立即开始规划。

赞3

赞3