惠民保 VS 百万医疗险,怎么买才能报销更多钱?

同样是医保的 “黄金搭档”,惠民保和百万医疗险,哪个更好?这两种产品,怎么买才能报销更多钱?

今天一文讲清楚惠民保和百万医疗险的区别,以及怎么买才能更省钱。

本文主要内容如下:

惠民保和百万医疗险,有啥区别?

惠民保和百万医疗险,到底选哪个?

常见问题答疑

一、惠民保和百万医疗险,有什么区别?

惠民保和百万医疗险本质上来说都是商业医疗险,都是用来报销医疗费的。从整体保障来看,惠民保在报销范围、免赔额、报销比例都不如百万医疗险:

不过,惠民保作为普惠性质的健康险,也并非一无是处。跟百万医疗险相比,惠民保的优势主要体现在以下几个方面。

价格便宜:惠民保的价格很亲民,一般几十块就能保一年。

健康告知宽松:惠民保不问身体情况,或者限制比较少,得过癌症也能买。

适用人群广泛:通常不限年龄和职业,只要有医保都能买。

那么惠民保和百万医疗险到底该怎么选?我们接着往下看。

二、惠民保和百万医疗险,到底选哪个?

关于惠民保和百万医疗险到底该怎么选,主要还是看健康状况和个人需求。从健康状况出发,可以分三种情况:

如果身体健康,想要更好的保障,优先买百万医疗险;

如果身体欠佳,买百万医疗险被除外承保,比如乳腺结节、甲状腺结节被除外承保,可考虑再加一个惠民保,互为补充;

如果有重大疾病,如心脏病或癌症,买不了百万医疗险的情况下, 建议买一份惠民保。

接下来我们进行逐一分析。

1、身体健康,优先选百万医疗险

在保障这一块,可以说是“一分钱一分货”,如果想要更好的保障,我们建议优先考虑百万医疗险。

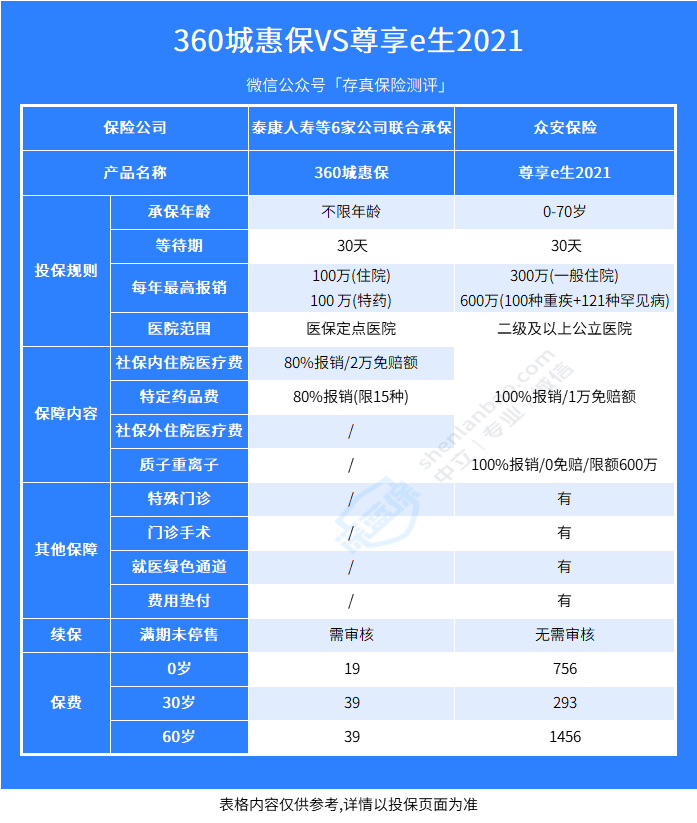

直接挑一款惠民保和一年期的百万医疗险来对比一下,大家就清晰了:

从表格可以看出,360城惠保和尊享e生2021,主要有以下几点不足:

保障不够全面:大多数惠民保只能报销社保内住院医疗费和特定药品,而且基本都不是百分百报销;

免赔额比较高:有2万免赔额,赔偿的门槛要比百万医疗险高不少;

不保证续保:惠民保大部分都是1年期,买1年保一年,如果理赔过,可能下一年就买不了了,保障不稳定;

所以在身体健康,可以买百万医疗险的话,建议大家直接买百万医疗险就行。惠民保和百万医疗险都是报销型保险,即使两种都买,也不可以重复报销。

如果身体欠佳,比如说有一些良性结节,买百万医疗险这部分被除外承保,那么我们可以考虑搭配一个惠民保,作为补充作用;

众安在线财险 医疗险

众安在线财险 医疗险如果有心脏病或者癌症,基本上就买不了百万医疗险了。这时候可以考虑挑一款惠民保(但这里需要注意一下,不是所有的惠民保都可以保障投保前就有的重大疾病)。

比如南京宁惠保,在投保前已经有的重大疾病可以按比例报销20%。即使比例不大,但也是雪中送炭。

三、常见问题答疑

根据以往的经验,我们整理了2个大家可能会问到的问题。

1、每个城市都有惠民保吗?

大部分地区都有惠民保。如果大家所在地区没有惠民保,也可以关注一下全国都能买的 360 城惠保。搜索 360 城惠保,关注公众号就能投保。

2、惠民保可以重复买吗?

如果是身体情况买不了百万医疗险,买一份惠民保又怕保额不够用,可以考虑买2份惠民保。

不过要跟大家说明一下,如果买2份惠民保,第一份惠民保报销后的医疗费用,要超过第二份的免赔额才可以报销。

惠民保的报销需要先进过医保报销后,对剩余自费的部分,除掉免赔额后(一般是2万左右),按照比例报销。赔偿的门槛还是比较高的。

所以条件允许的话,买2份惠民保不如买一份百万医疗险更省心省力。

1 对 1 保险规划服务,为你定制专属保障方案。点击下方,立即开始规划。

赞4

赞4