平安御享福、盛世福怎么样?4款成人重疾险测评,谁才是性价比之王?

随着平安的大IP平安福宣布不再升级产品,取而代之的是新IP:盛世福和御享福。未来很长一段时间,只要你想在平安买保险,很有可能就会被推荐这两款。

那盛世福这款产品到底怎么样,能不能延续平安福的辉煌,我们一起来看下吧。

本文主要内容:

平安盛世福、御享福保障怎么样

四款成人重疾险对比测评

常见问题解答

一、平安盛世福、御享福保障怎么样

盛世福和御享福作为接替平安福的新产品,很多地方都进行了升级。

其中盛世福分为优悦版、尊悦版两个版本,御享福则是一款纯重疾,可以附加轻中症。

让我们一起看看他们的具体保障:

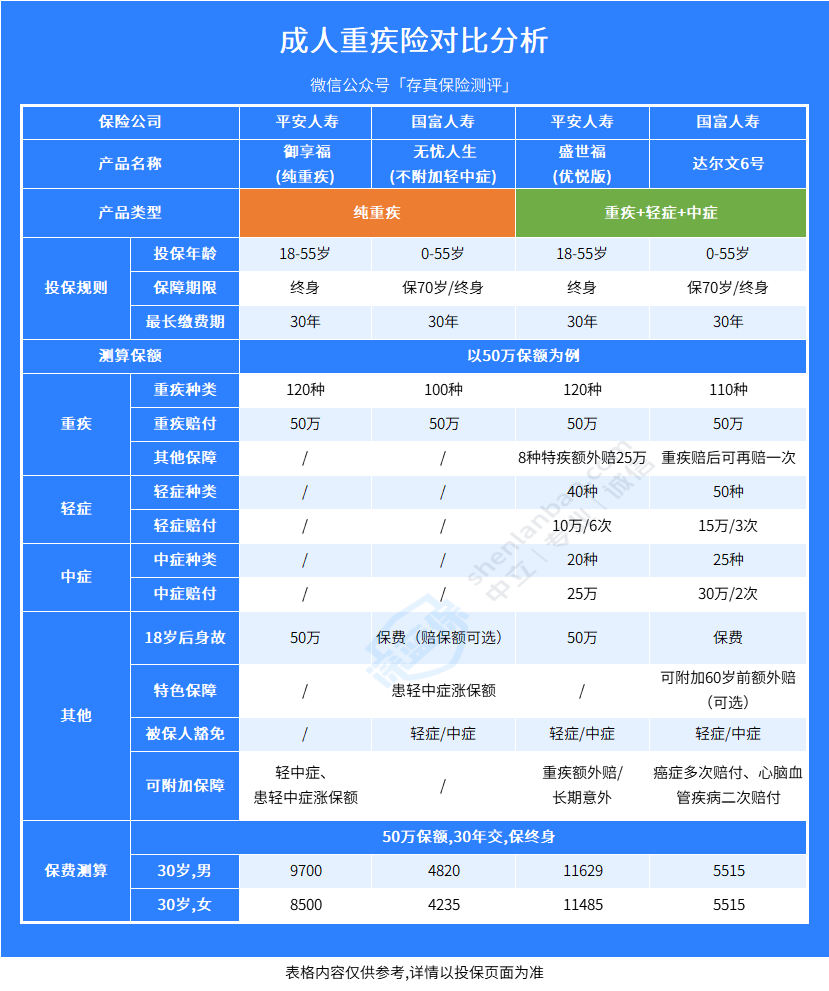

从表格中可以看出,三者的保障责任的差距不大;但御享福(含轻中症)和盛世福(优悦版)比起平安福的费率均有小幅下降,算是加量不加价,值得肯定。

分别来分析下这四款产品:

御享福(纯重疾):不含轻中症,算是最基础的重疾险,适合预算不足的朋友,或者用来加保。

御享福(含轻中症):相较平安福,保留了70岁前患轻、中症增加重疾或身故保额的特色,并进行了升级。70周岁前确诊轻症可增加10%保额,最多可增加6次,确诊中症增加20%保额,算是变相增加了保障。

盛世福(优悦版):同样时平安福的继任者,除了原先的基础保障,还增加了8种特定疾病,能额外赔50%保额,同时费率相较平安福下降一些。

盛世福(尊悦版):相比优悦版,尊悦版特定疾病额外赔的病种扩充到15种,并且增加了轻中症涨保额的责任。

这三款产品除纯重疾版的御享福之外,基本的保障责任都差不多,主要的区别在于一些特色的保障。如果追求有充足的保额,那御享福和盛世福(优悦版)会更适合选择,两者都有自己的特色保障。不过要注意下,以上这几款产品缺乏像是慢性肝功能衰竭等这些高发的轻症。

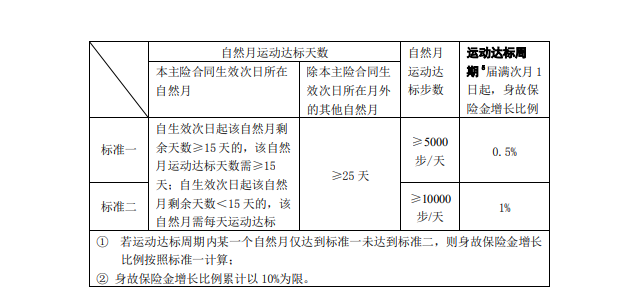

如果是想要全面的保障,无疑盛世福(尊悦版)的责任更加全面,特疾额外赔付和轻中症涨保额很实用。至于运动涨保额这一条,并不是那么容易达到的。

首先要求每个月份运动达标大于25天,从实际上来说并不容易,如果平时没有锻炼的习惯,还是不要盲目自信。

二、四款成人重疾险对比测评

有些朋友会觉得,上面的几款平安产品还是太贵了,或者保障没有达到自己的心意,那有没有更好的选择呢?

其实也是有的,只要不去限制品牌,能选择的产品会变得非常多,下面一起来看看:

直接说结论:

如果想要省保费:不附加轻中症得无忧人生2022保费最便宜,保费直接便宜一半,由于高发重疾都是统一规定的,所以不存在病种缺斤短两的现象,等于是用一半的保费买到了相同的保障。

国富人寿 重疾险

国富人寿 重疾险如果想要性价比:达尔文6号性价比最高,不仅一定条件下重疾可再赔一次,而且中症轻症的赔付的比例更高,保费仅是盛世福(优悦版)的一半。得了轻中症也会很影响正常工作生活,所以推荐轻中症责任还是建议要有。

国富人寿 重疾险

国富人寿 重疾险三、常见问题解答

1、买重疾险,身故责任有用吗?想要重疾、身故都能赔钱,怎么办?

重疾险自带的身故责任,其实并没有想象的那么好,重疾险中的重疾和身故责任只能赔一个,赔完一个另外一个就失效了,等于花两份钱,却只得到了一个保障。

有的朋友可能想要身故也能赔钱,其实这个办法也很好解决,自己搭配一个50万保额的定期寿险,一年的保费也就几百块,还是比保身故的重疾划算很多。

2、小保险公司没听过,安全吗?

其实国内人寿保险公司,执行的都是同一套安全标准,都受到银保监的严格监管,每个季度保险公司都要提交偿付能力报告,稍有一点不对的苗头,就会被整顿。并且保险产品设计的时候,就把各项的风险因素都考虑进去了,所以在公司安全性上其实是没有区别的。

3、身体有问题,还能买保险吗?

不同公司对于身体情况的要求不同,同一个人,在A公司可能就买不了,但到了B公司就有可能正常承保,所以选对产品是很重要的。

四、写在最后

平安的重疾险值不值得买,这个问题见仁见智,不同的人适合不同的产品。

如果想要大公司,对于价格不敏感,平安当然是个不错的选择。

但同样的,如果不是那么在意品牌,想要高性价比的产品,那其实有更多产品可以挑选。

1 对 1 保险规划服务,为你定制专属保障方案。点击下方,立即开始规划。

赞3

赞3