好医保、蓝医保和平安e生保,同样保证续保20年,差别竟然这么大…

最近收到很多咨询保证续保20年的百万医疗险,都有哪些区别?

从整体来说,它们都是能够保证续保20年,差别并不大。但是从细节上来说,明里暗里的区别还真不少。

今天专心君就打个擂台,把现在比较火的保证续保20年的产品都放在一起比比看~

一、基础保障难分胜负

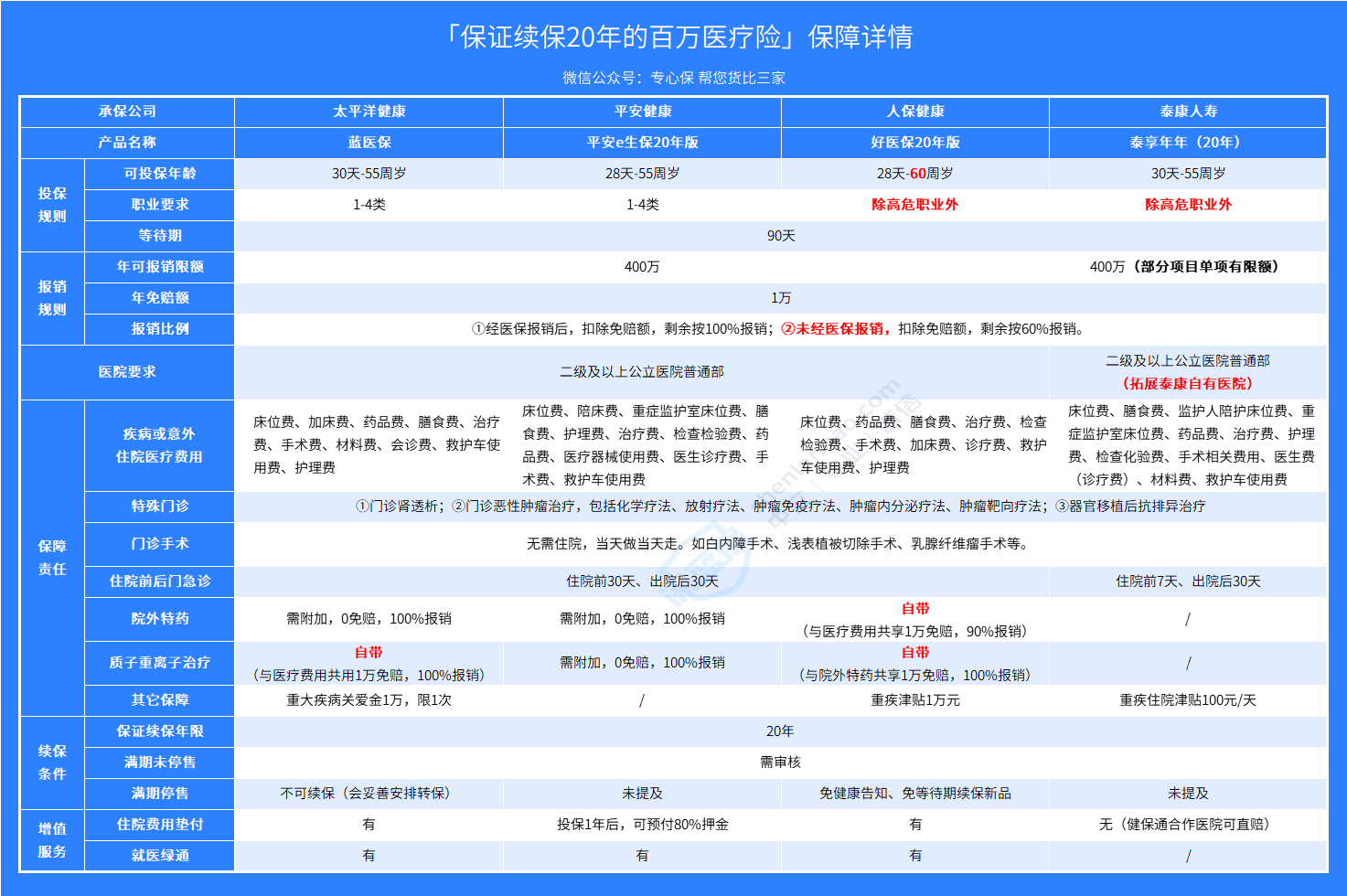

专心君列举了现在线上在售的 4 款,保证续保20年的百万医疗险,分别是——

好医保20年、蓝医保、平安e生保以及泰享年年20年版。

相信上面这张对比图,大家都看了不少(各种颜色的)看完之后是不是感觉都差不多?还是不知道选哪个?

其实这 4 个产品,还有很多隐藏差异,而且区别还不小。

如果你还在苦恼不知如何选择,那就让专心君来帮你“排雷”,看看到底哪款更好!

二、隐藏差异

专心君一直强调,挑选一款产品绝不是单纯地对比责任,那些条款中大家最容易忽视的地方,才是重点。

比如——

● 4 款产品的院外特药,是不是都可以报销 20 年?

● 3 款产品支持住院垫付,难道任何医院都支持吗?

●不限社保内外费用,那人工器官是不是也都能报销呢?

咱们就带着以上问题来看,这 4 款产品是不是都能实现

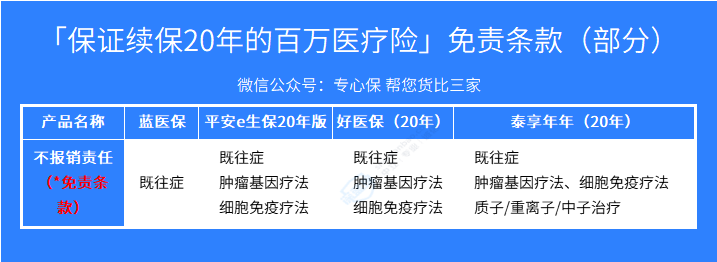

1、免责条款区别大

120万/针的CAR-T,4款产品3个不保

最近一年,“能报销120万/针的car-t ”(☚点它回顾),逐渐成为大家衡量一款百万医疗险的新标准。

尤其是这个药品未能纳入社保,使得大家在购买百万医疗险时,更加在意这个保障。

不过就这 4 款保证续保20年的百万医疗险来看,只有蓝医保报销这笔费用。

其中需要解释一下,平安e生保确实扩展了 car-t 药品费,但是治疗费并不包含。

什么意思呢?好比打点滴——只报销药品费,注射器、人工费等均不报销。

当然,专心君认为是否报销 car-t,不是衡量一款产品好坏的唯一标准。

它能够治疗的疾病十分有限,所以不能以这一条责任“定生死”。

毕竟平安e生保还有其他优势!

关于既往症限制,对比 4 款产品来看,好医保20年和平安e生保的设定算是比较合理,至少都经过医生诊断后才能判定为既往症。

(图源:好医保)

(图源:平安e生保)

不免有人发问,难道不经过医生诊断,也能算既往症?

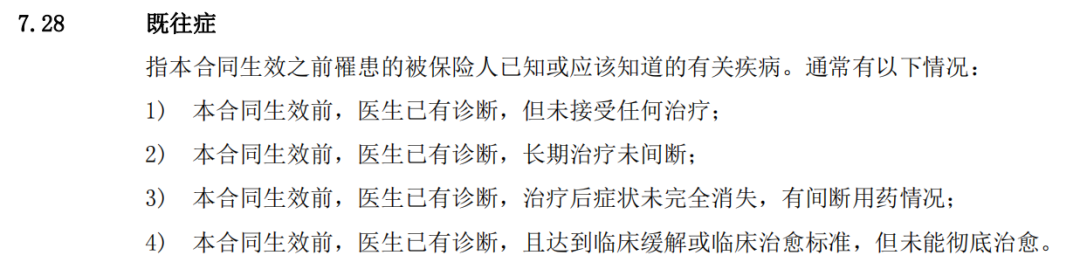

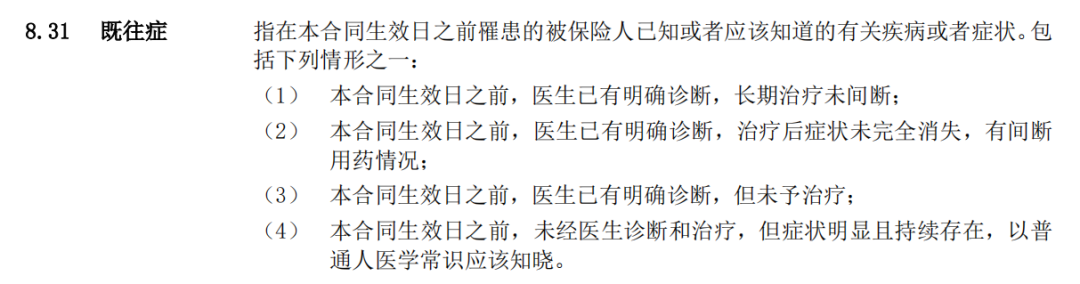

当然,有些产品就是这样定义的,比如泰享年年,包含“未经医生诊断和治疗”的设定。

(图源:泰享年年)

这一项其实就会存在理赔纠纷风险,什么才算普通人医学常识应该知晓呢?

主观因素占比太大,并不客观。

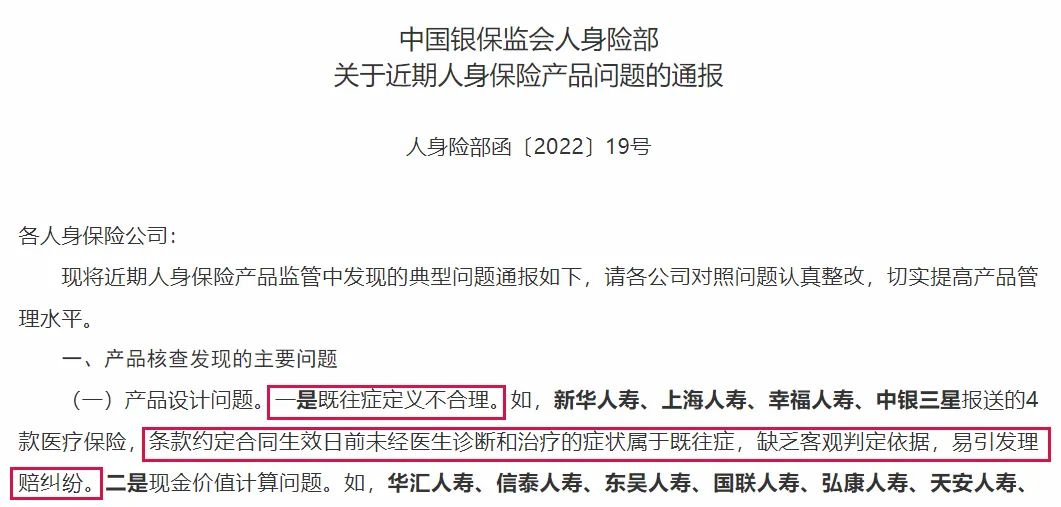

早在 2022 年初,银保监会也对“未经医生诊断和治疗的症状属于既往症”,作出定义不合理地通报“批评”。

(图源:银保监会官网)

不过,这也不是一家保司的操作,大家了解以后,心里有个数就行。

以后挑选百万医疗险时,别忘了看一看。

最后,要跟大家特别说明的就是蓝医保。

蓝医保虽然没有单独定义既往症,但在免责条款中有这样一条规定——

(图源:蓝医保)

只要合同生效前或等待期内出现的任何疾病、并发症等,无关医生是否有过诊断,都免责。

虽然只是短短地一句话,但“拒之门外”的保障可真不少。

为避免触发这一免责规定,专心君建议:

等待期尽量别去体检;合同生效前如果有什么疾病,认真做好健康告知,核保通过也就无需担心。

人工器官范围不一

相信大家购买百万医疗险很重要的一个原因,就是希望它可以帮助我们应对大额医疗支出。

但百万医疗险是不是任何大额医疗都能报销呢?未必!

举个“栗子”,一个人在治疗过程中,需要植入心脏起搏器,这 4 款百万医疗险,只有好医保和蓝医保,明确可以报销!

不信,咱们就来挖一挖,这 4 款产品对人工器官的报销限制。

明确写明会报销—好医保20年、蓝医保

蓝医保和好医保20年的免责条款明确写明,所列人工器官的材料费,这 2 款产品均可报销。

像专心君刚才举例子的心脏起搏器,就包含在内。

(图源:好医保)

(图源:蓝医保)

明确写明不报销—平安e生保

相比蓝医保和好医保20年,平安e生保能够报销的人工器官就略显匮乏。

仅包含心脏瓣膜、人工晶体、人工关节,除此之外的人工器官均属于免责范畴,不予报销。

(图源:平安e生保)

虽然平安e生保能报销的人工器官不多,但好在它坦诚!

能赔啥、不能赔啥,写得明明白白,减少未来“扯皮”风险。

如果碰到像泰享年年这样的产品,大家需要特别注意了!

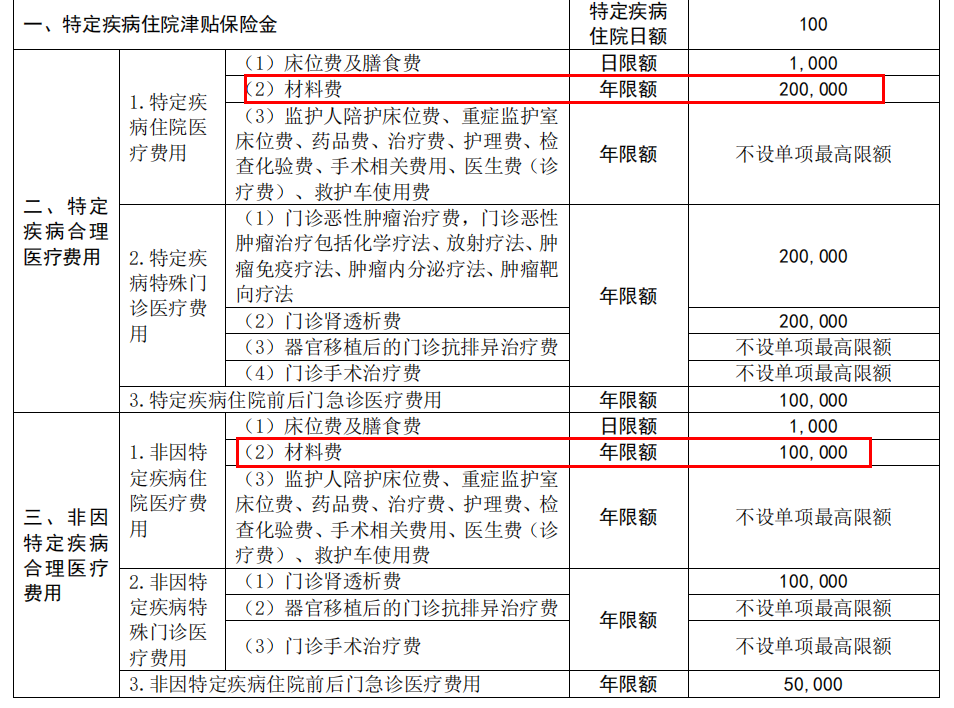

没明说,但限制材料费用额度—泰享年年

泰享年年的免责条款,虽然没有写明具体免责哪些器官,但是它在材料费里限制了年限额。

(图源:泰享年年)

如果想通过泰享年年报销人工器官材料费用,只能选择价格在限额范围内。

要是在 ICU 里,人工肺、人工肾、人工食管都用上,这个年限额,估计也就只能支撑几天罢了。

2、平安e生保院外特药,最多保3年

免责条款里的“小陷阱”讲完了,咱们来说说比较实用的部分——恶性肿瘤院外特药报销。

好医保20年的院外特药,是跟随主条款,明确写入合同保证续保20年。

除了好医保外,其他 3 款产品都需要单独附加特药责任,基础责任本质上无差别,但附加后差异就蛮大了——

蓝医保附加特药责任后,保障时间跟随主条款,保证续保20年;

泰享年年也需要单独附加,至于具体保障药品种类、保障期限,就得具体问题具体分析,看你买的这个产品条款是如何规定;

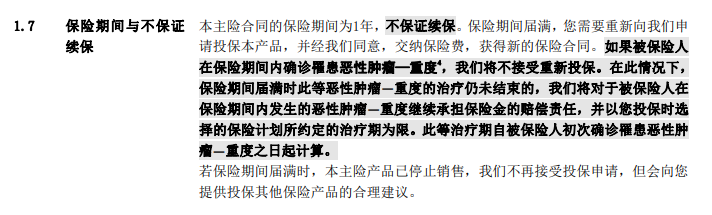

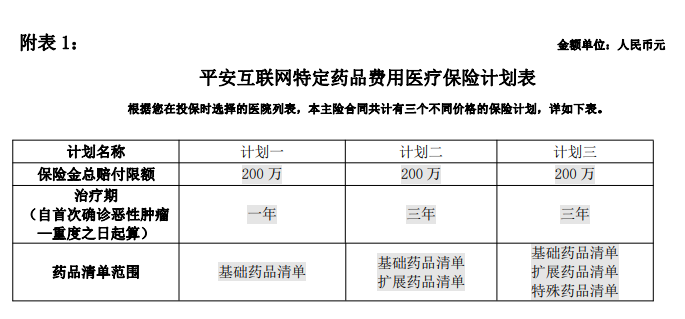

而平安e生保的特药责任为附加的一年期合同,不保证续保!

(图源:平安e生保)

且不同计划保障时间不同,计划一仅为 1 年,计划二和三最长也只有 3 年。

(图源:平安e生保)

无形中减少了 17 年的特药保障,这差得可不是一星半点。

如果正在犹豫是否要买平安e生保的朋友,掂量一下这个保障落差,你能否接受!

3、垫付医院限制不同

百万医疗险除了可以报销社保内外费用,有些保障不错的产品还可以提供住院垫付,提前帮助大家缓解就医压力。

不过关于垫付医院,几款产品里,限制也是不尽相同……

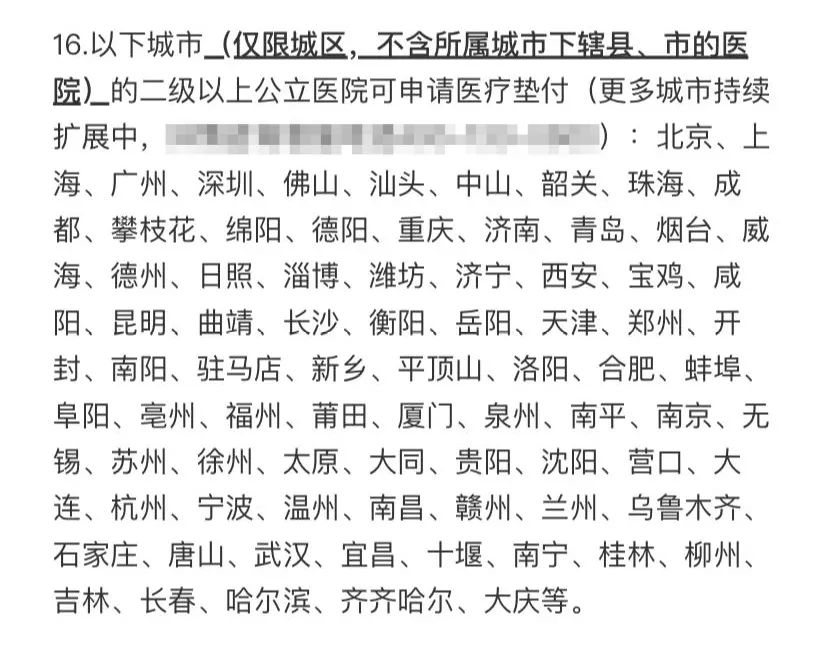

■平安e生保最简单,只要在二级及二级以上公立医院,满足条件就可申请垫付服务,无地区限制;

■好医保20年有限制,只能垫付部分地区的二级及二级以上公立医院。

如果不在好医保20年的扩展地区,是无法申请这项服务。

(图源:好医保)

■蓝医保对于医院要求同样是二级及二级以上公立医院,只不过地区限制未在产品中明确写明,需要前往官网单独查询。

三、写在最后

对比一番后你会发现,每款产品各有各的亮点和缺陷。

单方面对比雷同的保障责任、上下幅度几块钱的保费,意义真的不大。

挑选产品时需要考虑,这款产品能不能满足你的一切需求;如果不能,你能接受它不足的程度到底是多少?

最后再简单大家总结一下——

●可承保car-t:蓝医保

●既往症设定宽松:平安e生保、好医保20年

●人工器官范围大:蓝医保、好医保20年

●院外特药保20年:蓝医保、好医保20年

●垫付医院限制较少:蓝医保、平安e生保

综合来看,蓝医保虽然也略有不足,但还算是这 4 款产品的翘楚。

如果能通过健康告知,专心君还是建议大家优先考虑蓝医保。

太平洋健康险 医疗险

太平洋健康险 医疗险最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4