成人综合意外险如何挑选?有哪些性价比高的产品?

这是一个快节奏且浮躁的年代,各种意外事故层出不穷。

明天和意外,我们永远不知道哪一个会先到来。一份意外险,虽不能事先防范意外的发生;

但能在事后,给与受害人及家庭最大程度的经济补助。

今天,大师兄就把在保险行业 6 年的经验都浓缩于此,所有关于意外险的问题都一次性为你讲透。

本文将会分为两大部分:

第一部分是意外险的科普,将我所有在知乎回答过的意外险高赞精华内容,以及大家对意外险的疑问整理后,写下的全网最全意外险深度科普文。

第二部分则是2022性价比最高产品介绍,想看产品推荐的朋友可以直接阅读。

全文目录如下:

一、意外险是什么?

想要用好意外险,首先得搞清楚它的是什么、有哪些类别:

1、意外险的定义

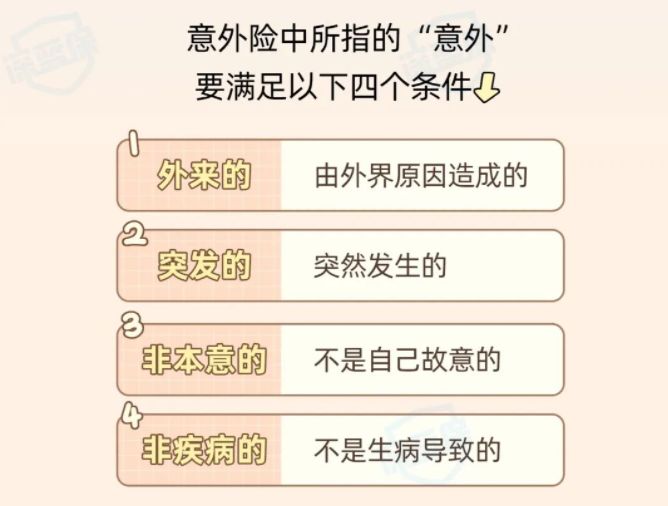

在口语上,从突发恶疾到猫抓狗咬,似乎都可以用”意外“来形容,

但其实在保险法中,意外险有一套专业的判定术语,下面这四个条件缺一不可:

像是交通事故、溺水触电、飞机失事等情况都是满足意外定义的,如果发生以上意外,保险公司就会赔一笔钱。

而如果发生中暑这类看似意外发生的事情,本质还是由于个人身体原因导致的,并不满足意外险的必要条件,所以不在保险保障范围内。

但在实际情况中,不同类型的意外险,会基于不同类型的人群和场景提供具有各类特色的保障,比如现在也有不少产品含有猝死保障。

因此,想要搞清楚什么类型的意外险适合自己,除了搞清楚意外险的四大条件以外,还得了解意外险有哪些类别。

下面,我就来讲讲意外险都有哪些?它们分别都有哪些保障内容?

2、意外险的分类

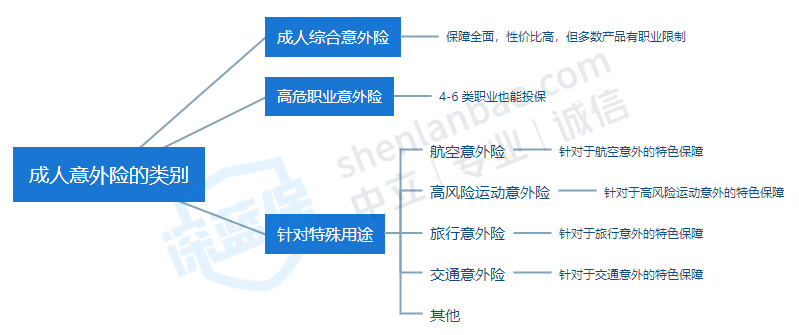

除了我们平时最常听到的综合意外险以外,其实针对于不同的场景和人群,目前在市面上都能找到具有特色责任的产品。

为了帮助大家更好的理解,大师兄已经将目前比较主流的产品进行了大致分类:

可以看到,常见的意外险大致有6类。

航空意外险、高风险运动意外险、旅行意外险、交通意外险都是针对特殊场景提供保障的意外险种。

比如前段时间谷爱凌带火的滑雪运动,就有专门的高风险运动意外险;

而我们平时购买机票也能够看到“是否加购航空意外险”的选项。

(网上订购机票时的航空意外险选项)

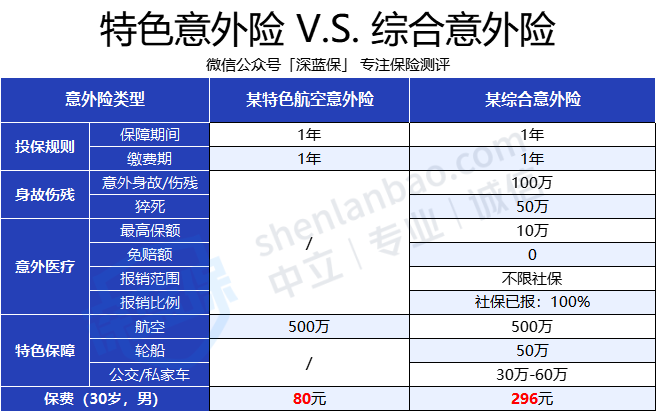

此类意外险通常有严格的使用场景要求,且保障比较单一。

在一般情况下,相比起这些特色险种,其实成年人更迫切需要的是一份成人综合意外险,它不仅性价比高,往往保障责任也更加全面。

相信大家通过下图对比表格,也能够清楚的观察到特色意外险的局限性。

而成人综合意外险虽然好,通常也有职业类别的限制,部分产品只有 1-3 类职业可以买。

像 4-6 类中高危职业(例如外卖员、消防员、大货车司机、工地高空作业人员),在投保意外险时会比较困难。

因此,这类职业的朋友们可以优先考虑高危职业意外险。

这类型的意外险一般价格稍贵一点,但整体保障还是比较全面的,具体的产品测评我也将在第四部分为大家详细展开介绍。

接下来,我就先来和大家重点聊一聊成人综合意外险应该如何挑选。

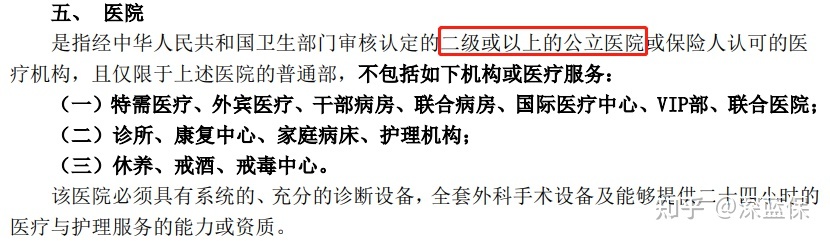

二、成人综合意外险,保什么?

市面上有上百款意外险,到底什么样的才算好呢?

大师兄根据过往上千款产品的测评经验,总结出下表:

我们把一份成人综合意外险的保障分为三个部分:

核心保障,即一款意外险最重要的保障,核心保障缺一不可;

特色保障,属于比较重要的保障,能为产品加分;

其他保障,一般是指不太重要的责任,有没有不影响产品好坏。

不难想象,任何人遭遇意外,只可能遇到这 3 种结果:死亡、残疾、住院就医治疗。

因此,在挑选意外险时,也必须要注重这三项最核心的保障:

意外身故、意外伤残、意外医疗。

下面,我们就来针对于这三项保障详细分析:

1、意外身故

意外身故的赔付方式非常简单粗暴:

发生意外,人不在了,直接赔付保额,合同结束。

如果买了 100 万保额,身故赔偿100 万;同样,买了 50 万保额,那么就赔 50 万。

所以,意外险的保额越高越好,尤其是对于上有老、下有小的家庭顶梁柱来说,50 万起步,100 万不多。

更何况,一份 50 万保额的意外险每年也就一百多块,100 万保额也不过两百多,可以说是花小钱解大忧!

2、意外伤残

意外伤残的保障可以说是意外险独有的王牌,伤的越重,赔的越多。

伤残共分为 10 个等级,一级最重,十级最轻;

一级伤残赔付 100%,二级伤残赔付 90%,以此类推。

不难发现,磕掉八颗牙都才只算十级伤残,全残的概率更是比中彩票还低;

而有些意外险在意外伤残的保障上却只保障全残,可谓是居心叵测。

所以大家在购买意外险时,一定要留意伤残这一块的保障,千万不要被保险公司的文字游戏迷惑:

伤残≠全残,如果你买的是保全残的意外险,就算你达到非常严重的二级伤残,保险公司也不会赔一分钱给你。

3、意外医疗

除了意外身故和伤残以外,千万别忘了还得把目光重点放在意外医疗的部分。

说句实在话,大部分人买了意外都不会发生伤残和身故,真正理赔率高的反而是意外医疗部分。

所以,一款优秀的意外险,意外医疗保障也要足够好。

那么如何去判断意外医疗保障优劣呢?

大家可以重点关注以下 4 点:

这里也特别提醒大家要注意:并非所有产品都包含意外医疗!

比如护X福·长期意外险就没有意外医疗的保障责任,如果这是你的第一份意外险,那么不建议大家购买。

(护X福·长期意外险真实投保页面截图)

4、特色保障

三大核心保障要齐全,但特色保障也不能少。

下面我主要来聊一聊目前市面上最常见且实用性较高的三类特色保障:

猝死、交通意外、住院津贴。

① 猝死

很多人认为猝死是意外,但事实上猝死是由疾病导致的。

大多数猝死的人原本就患有心脏相关的疾病,看似意外死亡,其实早已疾病缠身。

据了解,我国平均每年有 180 万人死于猝死。

世界卫生组织(WHO)对猝死的定义是:

平时身体健康或貌似健康者,在出乎预料的短时间内,因自然疾病而突然死亡。

因此,猝死并不符合 “非疾病导致的” 这一条件,自然不在意外险理赔范围内。

但保险产品迭代太快,保险公司竞争也愈演愈烈,不少意外险也包含了猝死责任。

不过这其中,很多产品的猝死保额减半或只占总保额的一定比例,比如众安保险的无忧保(100万版),猝死保额就只占总保额的20%。

(无忧保真实投保界面截图)

大家在购买的时候,可以重点关注一下自己心仪产品的猝死责任部分。

由于大部分意外险的猝死都会有保额减少的情况,如果特别在意猝死保额,可以多买几份意外险,万一真的出险,也是可以叠加理赔的。

② 住院津贴

如果因意外住院,每天会有一定金额的住院津贴,比较常见的是 100-150 元/天。

而赔付的天数一般也有限制,通常每次住院给付 90 天,总共累计 180 天,算下来也有差不多 18000-27000 的补助。

这笔钱虽然不多,但是也能弥补一些住院期间的开支,还是比较实用的。

不过也要提醒大家一下,不少产品对于住院津贴也是有免赔天数限制的,一般在投保页面就会写明。

(小蜜蜂2号超越版意外险真实投保页面截图)

整体而言,大家在挑选成人意外险时,可以结合自身需求来判断。

如果其他方面的保障非常具有优势且符合自身需求,那么即使没有这一项保障,通常问题也不大。

③ 交通意外

交通意外作为五大意外死亡原因之一,意外险当然也少不了这项责任。

一款含有比较优秀交通意外保障的产品,通常含有针对于不同交通工具的全面保障。

像是航空水运比较低发的交通意外,部分产品可赔偿五倍保额;

而对于高频使用日常交通工具,不少产品也有节假日翻倍赔偿的约定。

(小蜜蜂2号超越版意外险真实投保页面截图)

对于经常需要使用各类交通工具的朋友们而言,此类保障可以重点关注一下。

5、其他常见保障

如果一款意外险产品三大核心保障不错,特色保障也能够满足个人需求,那么基本上就可以做出选择了。

如果还有下面这些保障当然更好,但没有也问题不大,大家仅做了解即可:

骨折津贴:赔付保额不高,比较活泼好动的人可以考虑,整体而言更适合老年人,多在老年意外险中出现;

新冠肺炎身故、疫苗接种意外:噱头大于实用性,目前我国疫苗接种已超87%,不良反应也寥寥无几,死亡率也在不断降低。

救护车费用:报销救护车费用,实用性较低。

……

了解了所有成人意外险常见保障责任以后,接下来我们就直接进入实操部分。

接着看下去,你就能明白如何才能一眼识破所有陷阱,在五花八门的产品中选出最合适自己的那一款。

三、成人意外险,三大挑选要点

选择合适的保险产品其实并不难,关键就在于是否掌握方法。

就好比在商店买衣服,如果什么都不管乱拿一通,那么很可能买到不合适的衣服;

但如果知道自己需要买哪个季节的衣服,清楚想要的颜色和款式,再结合预算,几乎人人都能选到心仪的产品。挑选保险也是同样的道理。

下面,大师兄就从四个关键关键步骤着手,教大家如何科学挑选合适自己的意外险:

1、规避陷阱

在挑选具体的产品时,前有返还型、捆绑型保险在明,后有长达数页的特别约定、投保须知和免责条款在暗,如果没有专业知识,一不留神就踩进了保险公司的陷阱。

想要不踩坑,下面这几个地方一定要注意:

① 注意产品性质:不选返还型/捆绑型的意外险

上文我们提到了伤残和全残的差别,也了解了意外医疗保障的必要性。

那么现在大师兄告诉大家,有这样一类产品,多数情况都没有意外医疗的保障,而且常常只保全残或高残,请问你会买吗?

肯定有认真听课的小伙伴要说了:“这么坑!肯定不买!”

那么我再告诉大家,大部分的返还型意外险都属于这类型,是不是又有些迟疑了?

其实不用迟疑,号称“出了意外就赔钱,没出意外还返还已支付保费”的返还型意外险,就是一种典型的商业套路!

咱们直接上实例:

通过表格的对比,大家不难发现,返还型意外险的保障存在很多不足:

不仅缺失了意外医疗保障,意外身故和伤残保额也非常低。

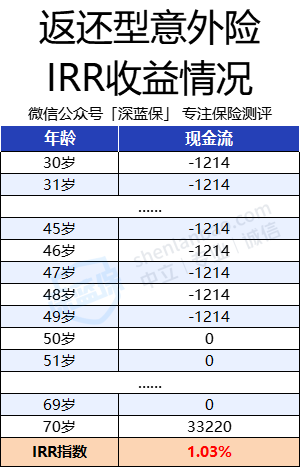

接下来咱们再来算算保费:

返还型意外险 20 年总计保费为 30200 元,在 70 岁时返还 33220 元;

而消费型意外险 296 元交 40 年,总保费大约为 12000 元。

不算不知道,一算吓一跳,两者相差 1.8 万!

而如果我们把用于购买“返还责任” 的 1200 多元看成是一种投资理财,70 岁返还的金额看似不少,可算下来IRR也才1.03%。

市面上IRR指数比1.03%高的储蓄险产品一抓一大把,还不如直接用这笔钱直接进行理财。

核心保障缺失、价格昂贵、收益低……看到返还型的意外险还是奉劝大家务必绕道而行!

像是这类型打着“方便用户”旗号但实际是个大坑的,还有捆绑销售的产品。

市面上有不少捆绑型的保险,比如以寿险或重疾险为主险,意外险为捆绑销售的附加险;

这类产品看似也涵盖了意外责任,但实际上就好比是前段时间很流行的盲盒大礼包,价格贵不说,里面可能还藏着很多你并不需要的产品,妥妥的智商税。

对于我们普通人来说,一年期意外险通常性价比较高,基本也不涉及到杂七杂八的返还、捆绑等形式,相对不容易踩坑,因此建议大家优先考虑。

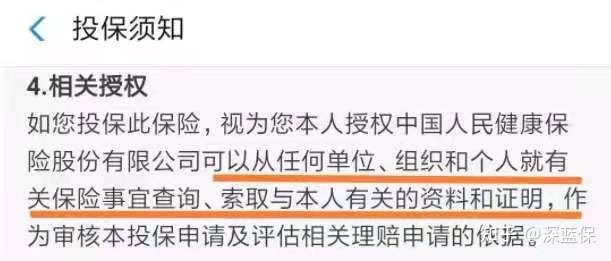

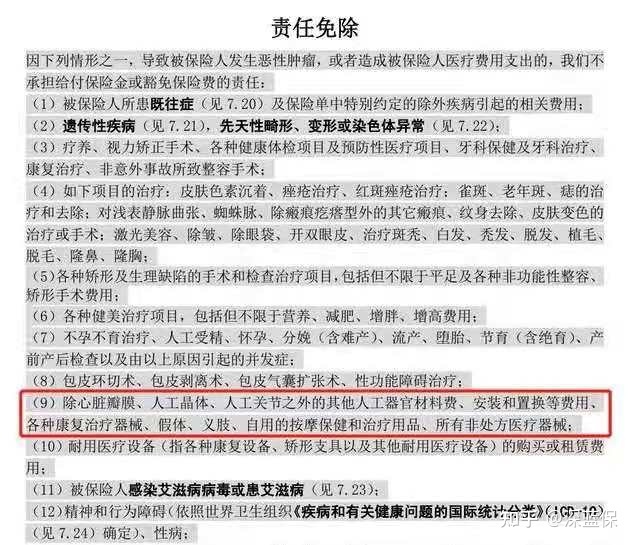

② 注意投保须知、特别约定和免责条款

其实,意外险 90% 的拒赔事项都隐藏在特别约定、投保须知和免责条款里面;

大多业务员不会主动提,从而导致你忽略,最终造成拒赔结果。

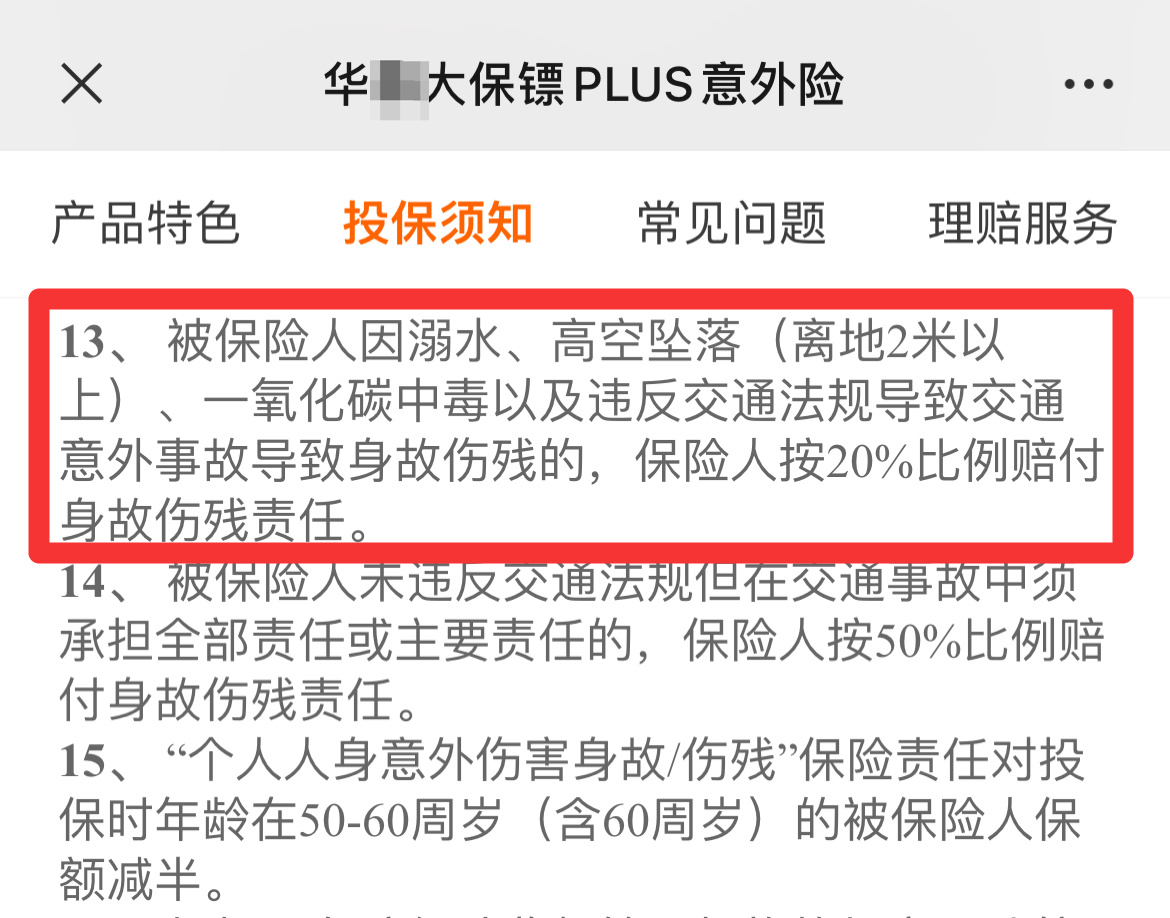

比如下面这款产品的投保须知里就暗藏陷阱:

(某意外险真实投保界面截图)

违反交通规则降低赔付比例也就罢了,溺水身亡、离地2米以上高空坠落和一氧化碳中毒导致的身故伤残,居然都只能按照 20% 的保额赔付!

换句话来说,就算在2楼,3米左右的高度坠亡,50 万保额的意外险只赔付 10 万。

假如我们去登山旅游且不慎发生意外,也只能按照 20% 来赔付。

不过,保险公司也是有它的苦衷的,做这样的规定,多数是为了避免道德风险,以防有人利用高空坠落、一氧化碳自杀,或者溺水来骗保。

但这一规定对其他想要获得一份意外保障的人来说,的确很不公平;好在现在也有不少意外险产品并未对这几类情况有约定,大家挑选的时候一定要擦亮慧眼。

而除了投保须知以外,产品的特别约定和免责条款一般也会写明哪些内容“不保”,这里我就不一一详细举例了,大家在挑选产品时需要多多注意。

如果觉得看条款太繁琐,别担心,大师兄已经把热门产品的优点和注意事项都整理出来了!

大家可以重点关注一下本文第四段产品测评部分的内容,帮助你节约时间、不走弯路。

2、确定合适自己的意外险

避开了意外险的几大陷阱,下一步,咱们就需要结合自身情况来进行筛选。

① 对于 20 岁左右的大学生:

还没走出校园的学生暂时还没有挑起家庭责任的重担,平时在校园运动或者与同学小打小闹,有可能造成摔伤或骨折,可以更加注重意外医疗的责任是否全面;

② 对于家庭顶梁柱:

家庭支柱需要把意外责任重点放在身故和伤残保障上,保额 50 万起步,100 万不多;

同时,在附加保障方面,也要特别留意猝死责任,近年来打工人猝死消息频发,不得不防;

而如果经常需要出差旅行,那么交通意外责任也必不可少;

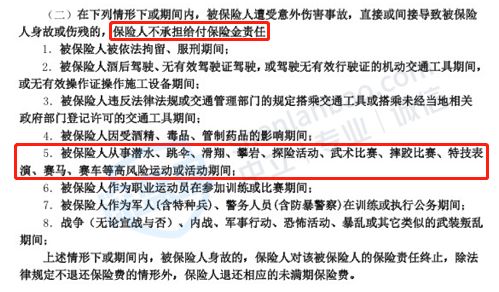

③ 对于极限/高危运动爱好者:

如果热衷于跳伞、攀岩等高风险运动,那么一定要补充配置高风险运动意外险,

因为大部分的综合意外险不涵盖针对于高风险运动的保障,

比如下图这款成人一般综合意外险产品就有风险运动相关的免责条款:

(某意外险产品真实条款截图)

3、确定是否具有投保条件

有的人好不容易选中了心仪的产品,结果发现职业或年龄不符合投保要求;

也有人成功配置了意外险,出险时明明符合理赔条件,却惨遭拒赔……

这样的情况,很有可能是健康告知出了问题。

要搞清楚哪些产品可以买?主要看以下两点:

① 年龄和职业限制

咱们任意打开一款意外险产品,在投保页面都能够看到保险公司对于被保人的年龄和职业要求,如下图所示:

(某意外险产品真实投保页面截图)

年龄限制很好理解,就是只有产品指定的年龄段可以购买。

一般的成人综合意外险承保年龄在 18-60 岁左右,而一些老年综合意外险承保年龄最高可达 100 多岁。

但由于不同职业的风险不一样,保险公司也根据职业风险的差异设置了门槛。

如果你的职业是被拒保的高危职业,即使隐瞒告知强行投保,将来可能也很难顺利理赔。

大部分情况下,保险公司将职业划分为 6 类:

(不同保险公司对于职业分类有所差异,具体以条款为准)

多数一般综合意外险的承保范围是 1-3 类或 1-4 类,

因此,对于从事 4-6 类中高风险职业的朋友们,可以优先考虑高危职业意外险。

虽然价格可能会略高几百,但也能让大家都获得比较全面的保障。

② 健康告知

说起健康告知,可能一部分体检查出小异常的朋友们就开始头大了。

但其实,大多数的意外险是没有健康告知的,只要年龄和职业符合要求,能正常工作和生活,就可以直接买。

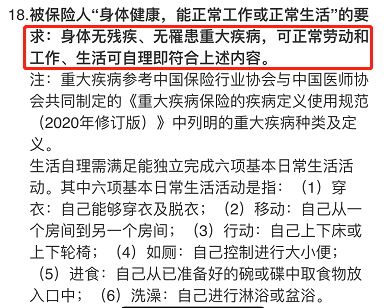

不过也不能所有产品一概而论,仍然有个别产品会涉及到健康要求。

以小蜜蜂2号超越版为例:

(小蜜蜂2号超越版真实投保页面截图)

不过虽然对于健康有要求,但是仅为最基本的要求,所以大家也无需过于担心。

虽然大家学会了挑选的方法,但数百款意外险也不是一时半会就能看完的。

为了节约大家的时间,大师兄已经帮大家把表现比较好的产品都挑选出来,并且也将为大家总结了几款最热门产品的特点。

如果这些信息对你有帮助,别忘了点赞收藏哦!

四、成人意外险,产品测评及推荐

为了更好的对比,首先,大师兄将市面上比较常见的几百款成人意外险信息进行了整理:

(由于文章篇幅有限,只选取所有测评产品中的部分产品做展示)

通过对比了市面上所有热门的意外险产品,

针对于成人综合意外险和中高危职业意外险两种情况,

我整理出来了两份榜单,也为大家写清楚了具体每一款产品的优劣势。

请大家注意,一定要结合自身情况来进行选择。

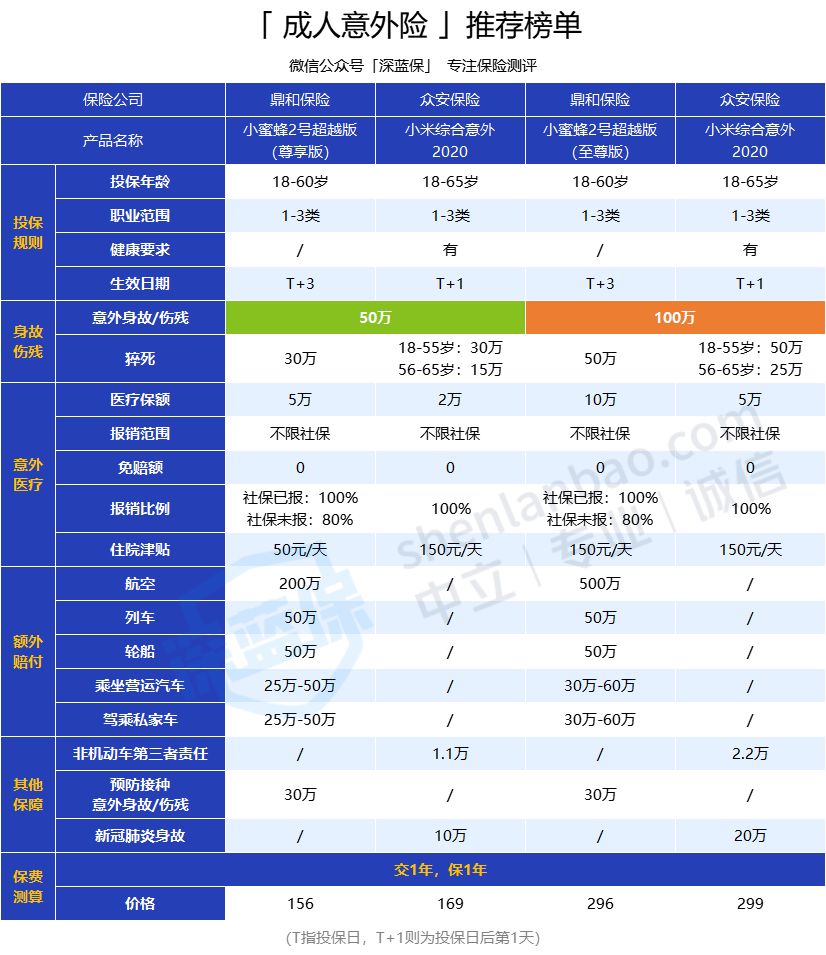

1、成人综合意外险榜单

废话不多说,直接上榜单:

一般成人综合意外险,大家可以重点关注这两款产品:

(1)小蜜蜂2号超越版:成人意外首选

鼎和保险的小蜜蜂 2 号 50 万保额只需要 156 元,在众多产品中性价比非常高。

整体来看,除了保障全面、价格实惠以外,主要还有以下优势:

① 报销条件好:意外医疗不限社保报销② 意外医疗保额高:最高 10 万保额③ 含意外住院津贴:因意外住院,每天可领 150 元(3 天免赔)④ 特定交通保障好:航空、列车、驾乘私家车均有额外赔付⑤ 健康要求宽松:身体无残疾、无罹患重大疾病,能正常工作和生活即可购买

不过也需要注意,这款产品对于医院有限制,像是北京平谷、密云区、河北沧州等医院都不可报销,这些地区的朋友可以优先考虑其他产品。

另外,在产品的常见问题处有提示不保高空作业:

关于这一点,我也已经帮大家确认过了,实际上它指的是:需高空作业的这类职业不能投保。

如果职业符合 1-3 类职业投保要求,发生了高空意外事故,如高空坠落导致的意外身故或伤残,也是可以理赔的。

整体而言,这款产品适合大部分人,尤其是看重特定交通保障和意外医疗保额的朋友们。

鼎和保险 意外险

鼎和保险 意外险(2) 小米综合意外2020:报销条件好

众安保险的小米综合意外 2020 50 万保额需要 169 元,虽然比小蜜蜂2号超越版略贵一些,但也是一款整体表现比较出众的产品。

它最大的特点在于医疗保险条件很好,我也为大家总结了这款产品的主要优势:

① 报销条件好:报销不限社保范围,不用社保也能100%报销

② 含意外住院津贴:因意外住院,每天可领 150 元(无免赔天数)

不过大家也需要注意以下几点:

① 有健康告知:有2级高血压、糖尿病等疾病无法购买

② 医院有限制:北京平谷区医院不保

③ 高空保障限制:不保2米及以上高空坠落导致的意外身故或伤残

综上,这款产品更加适合于看重意外医疗报销条件的朋友们。

2、中高危职业意外险榜单

对于中高危职业而言,想要买到一款合适且高性价比产品并不容易,大家可以优先考虑以下 3 款产品:

接下来,我们就来详细分析一下每一款产品的优劣势:

(1) 无忧保综合意外险:高危职业首选

无忧保综合意外险是支付宝上的一款产品,含有猝死、交通意外额外赔等保障,30 岁购买 50 万保额只需要 196 元,对于高危职业人群而言性价比很高。

这款产品的主要优势如下:

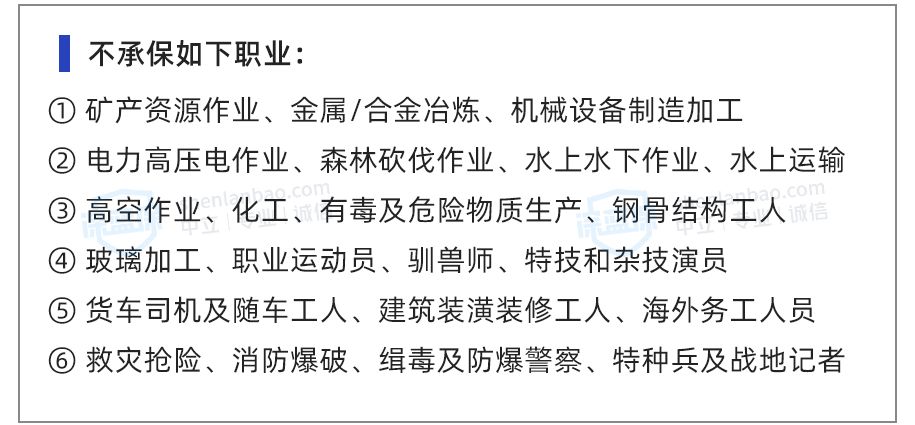

① 投保职业广:除了下列高危职业外,其他职业都能买

② 特定交通保障好:航空、列车、乘坐私家车都有额外赔付③ 无健康要求:健康有异常也可以购买

不过大家也需要注意,这款产品也有两点需要注意的地方:

① 保障有限制:非职业原因从 2 米及以上高空坠落导致意外身故或伤残,只赔 50% 保额,职业原因导致的不赔② 过往保额限制:投保前已有 300 万意外身故的保额(不含航空),则不能购买

整体看下来,这款产品对于4类职业及以上的朋友还是很不错的,尤其是健康有异常的朋友可以优先考虑。

(2)华泰大保镖PLUS:报销不限社保

华泰大保镖PLUS 4 类职业也能够买,而且可以不限社保报销,有主要优势如下:

① 报销条件好: 不限社保报销

② 含住院津贴:因意外住院每天可领 50 元(3 天免赔),住ICU每天可领 300 元(无免赔天数)③ 中高危职业可投保:出租车司机等 4 类职业可投

但是也需要注意如下几点:

① 有健康告知:患癌症、癫痫等疾病无法购买

② 医院有限制:北京平谷区、密云区、天津静海区等医院不保③ 特定意外保额降低:溺水、高空坠落等情况,意外身故和伤残只赔 20%~50% 保额

总的来说,这款产品表现也还不错,不过有一些地区和情况不保障,买之前一定要留意产品的投保须知,比较适合符合投保要求且注重医疗报销条件的朋友们。

华泰财险 意外险

华泰财险 意外险(3)1-6类职业成人意外险:第6类职业也能买

华泰财险的 1-6 类职业成人意外险 对于第6类高危职业的朋友比较友好,其最大的优势就在于投保职业宽松,像是消防员这类高危职业都能够购买。

此外,因意外导致住院有 150 元/天的住院津贴(3天免赔)。

不过这款产品是由健康告知的,像是脑中风、心脏疾病等情况都是无法购买的。

因此这款产品更加适合 5-6 类高危职业且健康情况良好的朋友们。

【写在最后】

大师兄目前比较推荐的意外险就是上面这几款了。

长期来看,意外险的变动一般不大,只要对于核心责任有明确的概念,基本上很难踩坑。

而价格上整体也都不贵,前后几年基本都是这个价格~

如果找不到购买途径或者有任何疑问,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3

_副本.jpg)