只要核酸阳过,连保险都不能买了?

前段时间,有看到一篇文章说保险公司歧视新冠患者,所有得过新冠的人都买不了保险。

按我们多年的保险经验,觉得这事不太可能。新冠肺炎发展到现在,毒株经过多次变异,基本都是朝着高传染性、低毒性的方向演化的,感染的人病情都不是很严重,保险公司不至于一刀切。

仅凭推测是无法站住脚的,经过跟多家保险公司咨询沟通,基本找到了这个问题的答案。

那得过新冠,到底还能不能买保险?一起接着往下看吧。

一、得了新冠,还能买保险吗?

新冠是指感染了新型冠状病毒,和其他疾病一样,在不同人身上,表现出来的情况可能不一样。

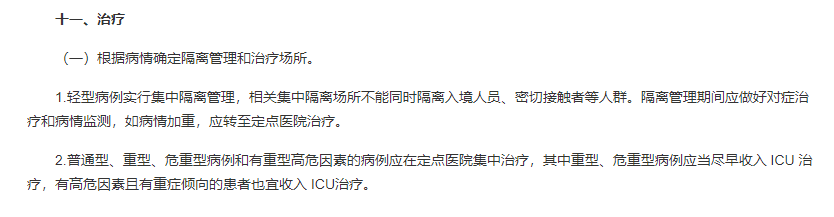

根据最新的新型冠状病毒肺炎诊疗方案(第九版),按疾病轻重分了 4 种临床分型。

轻型:临床症状轻微,也就是发热、干咳、乏力等症状不明显,CT 检查没有发现肺炎等表现。

普通型:有临床症状,比如发热、干咳、乏力等,CT 检查也有肺炎等表现。

重型:出现一些重型的表现,比如:静息状态下,吸空气时指氧饱和度≤93%。

危重型:出现呼吸衰竭,且需要机械通气或出现休克等情况。

目前比较盛行的奥密克戎变异毒株,患者基本以无症状感染者和轻型病例为主。

无症状感染者和轻型病例,大多不需要过多治疗,基本是在隔离点做好病情监测,病情加重的直接送往定点医院。

图片来源:新型冠状病毒肺炎诊疗方案(试行第九版)

“撇开剂量谈毒性,就是耍流氓”,直接说新冠不能买保险,而不说分型,也一样是耍流氓。

买保险的第一步,是看产品的健康告知,回答保险公司设置的一系列问题,符合条件就能买。

所以有新冠去买保险,首先要看的就是会不会涉及健康告知,如果不涉及,当然可以直接投保,如果涉及,则要进一步核保。

那新冠最常见的无症状和轻型感染,会不会涉及健康告知呢?

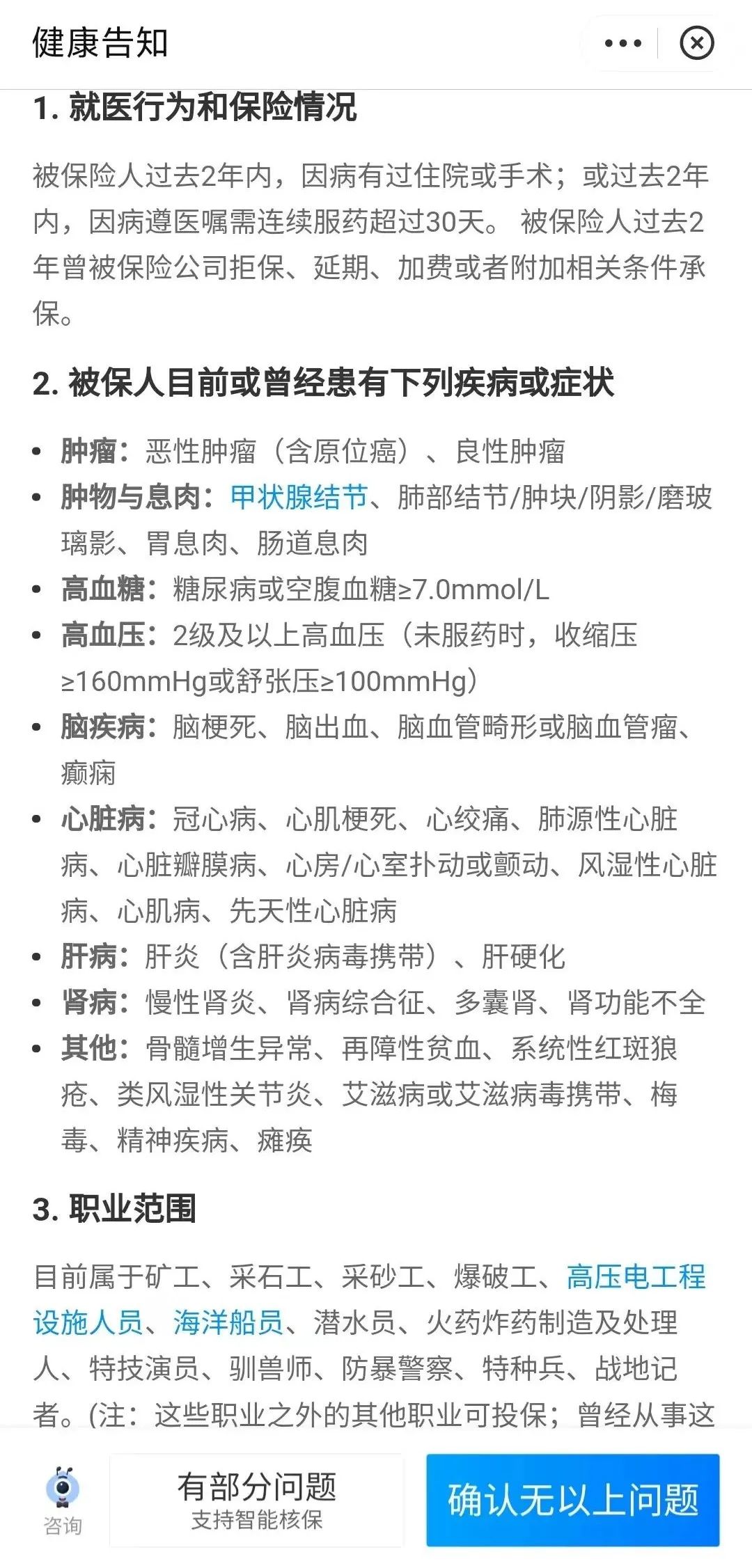

以支付宝上的好医保(6 年版)为例,我们来看看它的健康告知都问了些啥:

好医保的健康告知主要是从 3 个方面来问的,我们一个个来分析:

就医行为和保险情况:大多数新冠无症状感染者和轻型病例,治疗方向通常是缓解不适症状,一周左右就能好转。如果有住院情况,就会涉及这条健康告知,单纯地被集中隔离,自愈的情况下,不会涉及这条问询。

疾病或症状:没有专门询问新冠肺炎这个疾病,但是在肿物那条有问到肺结节,部分新冠感染者会出现肺部感染,CT 检查时可能会查出肺结节,这时候就涉及健康告知了。

职业情况:这一条问询跟新冠的关系不大,按个人实际职业来看就可以。

总体来说,感染新冠还是有很大概率涉及健康告知的,如果涉及了健告,只要过了核保,还是有机会买保险的。

下面,我们就来看看一些保险产品的核保情况,如果要正常买保险,得满足的条件是什么。

二、新冠买保险,有哪些产品能正常投保?

健康告知过不了的情况下,就需要走智能核保或人工核保这些流程。

意外险和寿险的健康告知都比较宽松,新冠基本不会影响正常投保,相对严格的就是百万医疗险和重疾险。

通过搜寻目前市场上热度比较高的百万医疗险和重疾险,我们将新冠会涉及到的健康告知和智能核保结论整理如下:

新冠患者买保险,涉及到的健康告知大多是健康检查异常或两年的住院经历,还有一点可能忽略的是,少数产品会问到法定传染病(甲类或乙类),而新冠属于乙类传染病。

如果是 2020 年初发生的新冠,不在近两年住院问询之内的话,且符合其他健康情况,产品也没有传染病的问询的话,可以直接投保。

如果有涉及到健康告知,大多数的百万医疗险和重疾险的核保要求也没有很严格,新冠已经治愈,且没有相关后遗症(如肺纤维化),都还是可以正常投保的。

比如百万医疗险的人保好医保(20 年),确诊新冠但没有其他异常的情况下(如肺结节)可以承保。大部分重疾险的核保要求是单次发病,痊愈三个月且并无后遗症或并发症,也能正常投保。

对大多数的轻型新冠患者,在本身没有基础疾病的情况下,预后都比较良好,对买保险的影响不大。

三、写在最后

可能受新冠患者被一些企业拒绝招聘的影响,网上会有一些声音说,所有核酸阳性过的人都会被保险公司拒保,然后建议大家没阳之前趁早买。

只能说这是一种营销方式,纯粹是在吓唬人,事实证明,还是有很多保险公司可以承保的。

但保险要趁早买也有一定的道理,就拿新冠来说,没得之前买的话,健康问题就少很多了。

保住绿码,远离新冠:)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞5

赞5

_副本.jpg)