手头紧如何给全家买好保险?这套方案值得参考

孩子天生就喜欢蹦来跳去,然而前段时间发生的事,却把魏女士一家人吓得够呛。

一个月前,魏女士的儿子在沙发上蹦跳,不小心摔下来划伤了脸,血流了一地,一家人吓坏了。儿子被按着缝了七针,好在 CT 检查没事,这次一共花了两千多元。

“还好孩子没什么大碍,不然我真不知道该怎么办了!”这事之后,她有时会担忧,家里的积蓄不多,万一家人突然需要一大笔治疗费,她该怎么办?

魏女士刷小视频时了解到有保险能报销治疗费。于是她通过网络找到我们,希望能给全家人买好保险。

一、家庭情况

每个家庭情况都不一样,配置的方案也会不同。为了配置到合适的产品,我们需要先了解魏女士一家人的年龄、职业、健康状况等。

魏女士和先生的身体状况都不错,可以选择的产品很多。两人只需要符合 健康告知 就能直接投保。

孩子的脸部虽然被划伤,但一般健康告知不会问到,所以不会影响买保险。

魏女士和先生的年收入是 17 万,他们的生活费、房贷、教育费等开销较大,目前手头比较紧,只能拿出 6000 元给全家人买保险。

由于魏女士和先生已经过了 35 岁,买保险的价格会高一点,再加上他们预算只有 6000 元,能选择的产品有一定限制。

了解完魏女士的家庭情况和预算,我们再来看看具体的投保思路。

二、投保思路

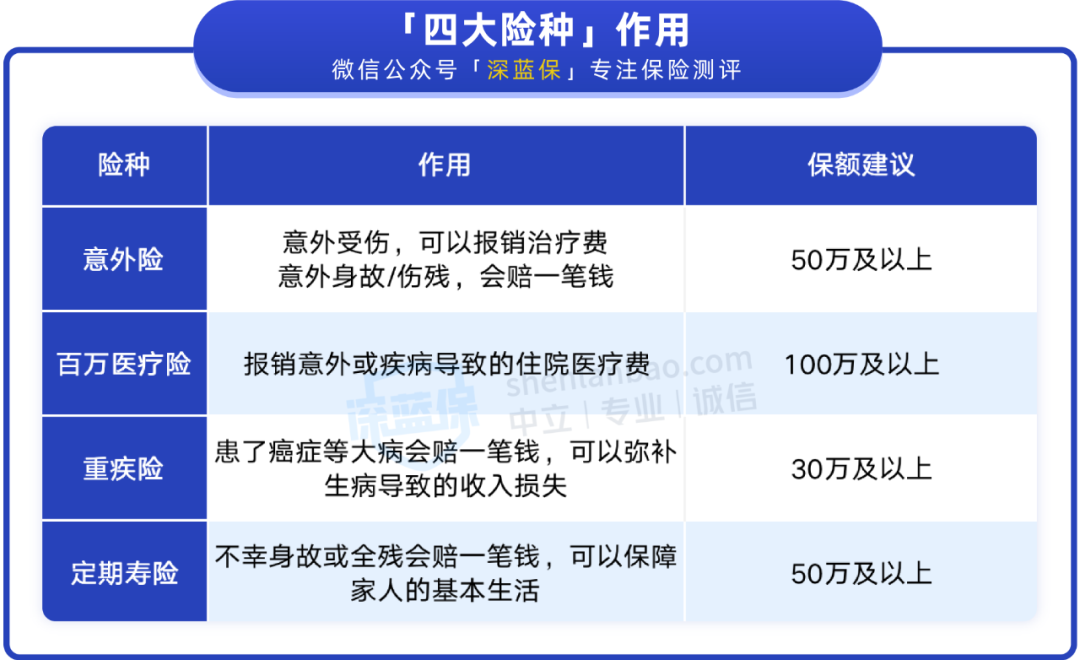

魏女士不太清楚不同险种的作用,我们给她进行了讲解,一起来看看:

大家在买保险前,一定要记得每年按时买医保,医保是最基础的保障,购买医保后,买百万医疗险也会更便宜。

魏女士和先生是家里的经济支柱,万一不幸发生意外或患上大病,家庭经济就会陷入困境。所以我们建议夫妻俩配齐 意外险、百万医疗险、重疾险 和 定期寿险。

孩子年龄还小,不需要赚钱养家,所以不必给他买定期寿险,只用给孩子配齐其它三种保险就好。

下面,就一起来看看给魏女士一家人配置的保险方案。

三、方案设计

这套方案一共花费了 5000 多元,在魏女士的预算内,也能解决她的担忧。

我们来具体了解下配置的产品:

1、夫妻俩

夫妻俩的意外险是 小两口夫妻意外险(至尊版),这款产品可以报销意外受伤的治疗费,还有 100 万的意外身故、意外伤残保障,猝死保额也有 50 万。

安诚保险 意外险

安诚保险 意外险定期寿险是 定海柱 2 号,万一有一方不幸身故可以赔 100 万,这笔钱能覆盖房贷,还能给家人留下一些生活费。

鼎诚人寿 寿险

鼎诚人寿 寿险我们给一家三口配的百万医疗险是家庭版的 蓝医保,这款产品可以保证续保 20 年,不论是身体状况变差、理赔过还是产品停售,20 年内都可以保证续保。

2、孩子

孩子的百万医疗险和大人的一样,都是 蓝医保,可以报销意外或疾病导致的住院费,最高能报销 400 万。

在父母意外险的基础上,我们给孩子附加了子女保障,保费只需要 68 元,可以报销意外摔伤、烫伤等意外导致的治疗费用,还有 50 万的意外伤残保障。

孩子的重疾险是 大黄蜂 7 号(全能版),每年只用几百元,可以保 30 年,重疾保额有 30 万,万一不幸确诊白血病等大病,最高能赔 78 万。

孩子脸部的受伤不会影响投保,可以顺利投保到以上几款产品。

魏女士给全家人购买到适合的保险后,终于觉得自己能松一口气了。

北京人寿 重疾险

北京人寿 重疾险四、方案的不足

由于预算较少,我们为魏女士和先生选择了一年期的重疾险产品,她表示能接受。

我们也提醒了魏女士,一年期的重疾险产品只适合短期过渡,因为这类产品可能会面临下架或身体状况变差而无法续保的问题,每年的保费也随着年龄变大而增加。

对于大多数家庭来说,如果预算足够,我们建议优先考虑购买保长期的重疾险。它的好处是投保后每年的价格都一样,就算产品停售或是身体状况变差也能继续续保。

我们建议魏女士,等将来手头宽松了,可以再补充保长期的重疾险产品。以魏女士夫妻俩为例,买 30 万保额,保至 70 岁的重疾险,两人每年的保费大约在 5000 元左右。

五、写在最后

可能有人会疑惑:手头紧为什么还要买保险?等以后有钱了再买不行吗?

实际上,没人能猜到风险何时会来。经济越是紧张,越说明我们的抗风险能力差。万一突然发生严重的疾病或意外,家庭的经济就更容易陷入困境。

所以,保险一定要越早买越好。如果实在没钱,可以花几百元先把百万医疗险和意外险买好。

如果你想为家人配置保障全面的保险,可以点击下方,预约专业的规划师进行一对一咨询。

赞4

赞4