为了400万杀妻骗保!看完后我惊出一身冷汗……

曾有人说过:世上有两种东西不可直视,一是太阳,二是人心。

而保险恰恰是人心的照妖镜,面对巨额理赔金,有人想以此延续爱与责任,也有人利欲熏心,毫无底线地骗保。

保险理赔之所以越来越严谨,正是因为总有骗保的别有用心者。

一、是意外还是人祸?

2016 年 7 月18 日凌晨 3 点,安徽省宣城市公安局交警支队接到报警电话,有车直接冲进了加油站对面的池塘里,车上还有小孩。

20 分钟后,交警支队抵达案发现场,一名被救出的女性躺在了马路上,旁边站着一个湿漉漉的男子,医生检查后,确认女子已无生命体征。

这名男子正是车辆驾驶员,名叫张某松,溺亡者是他的妻子。

张某松说,他和妻子想带两个月大的儿子去南京体检,开车时,因为道路太黑,右边突然蹿出一个人,为了避让,才一头冲进了池塘。

事故发生时,池塘边有正在收虾笼的目击者。目击者称,当时天很黑,只听到车子入水“嘭”的一声响,然后听到了开车门声和小孩哭的声音,便赶紧跑到加油站让人帮忙报警。

张某松把儿子救出来后,交给了目击者帮忙照看,自己则折返去救妻子,救援失败,妻子掉进了水中......

听起来确实是一场意外,可经办的老警察却始终觉得有几点不对劲:

时间和方向蹊跷:为什么会凌晨三四点开车去南京体检?去南京一般也没人会走这条路。

事发地过于巧合:池塘岸边几乎每隔一两米就有一棵高大的树,只有落水处的两棵树间隔达 5 米左右,刚好就在这个间隙出事?

不符合常规避险操作:为什么路上完全没有刹车痕迹?右边有人窜出,第一反应应该是紧急刹车,往左边打方向盘,可路边草皮被碾轧痕迹笔直,像是笔直冲进右边池塘?

且张某松妻子家人称,张某松妻子是会游泳的,当时池塘水也并不深,大约 2 米左右。

种种问题都让这个“意外”显得很可疑,但并没有证据能证明什么。

直到办案民警接到保险公司的电话:

“您好,我是太平洋保险公司的理赔员,张某松在我们公司为他的妻子购买了 400 万的人身意外险,现在理赔正在办理当中,我们有些情况需要和您核实一下......”

事发前半个月,张某松为妻子购买了 4 份“安行宝两全保险”,每份保额为 100 万元。

最后那一环就这样扣上了,民警成立了“7.18”专案组,调查锁定张某松,找出更多指向性线索:

监控显示,事故前一天,张某松曾 3 次开车去往案发地,像是在踩点。

张某松利用手机在网上多次搜索“人落水后多久会溺亡”、“车子落水之后如何自救”等与车辆落水相关知识。

案发当日,他向保险公司电话报案,次日便在网上查询了“法定受益人分配比例”。

张某松很快被抓获归案,面对举证,供述因购房、经营修理厂欠下巨额债务,萌生了“制造交通事故杀妻骗保”的念头。

事发当天,他折返池塘时,看到妻子已经离开车厢,快浮出水面,便骑在妻子脖子上,夹住腋下,把她的头按下去......

杀妻骗保的残忍行径令人发指。

而随着公安机关进一步侦查,发现张某松利用交通事故骗保已不是第 1 次,而是屡屡得手后的丧心病狂。

二、骗保已“走火入魔”

当欲望无法满足,魔鬼的胃口被一步步喂大。

张某松经营着一家汽车修理厂,早在 2015 年 5 月至 9 月期间,他便伙同邓某、徐某、王某、姚某等 8 人,3 次伪造交通事故骗保成功。

2015 年 5 月,邓某和徐某的货车倒车在荒无人烟处相撞,徐某车头严重受损,二人第一时间向交警队报警,交警队出具事故认定书,因徐某没有车损险,邓某负全责。

将受损车拖至张某松的修理厂后,他们才向保险公司报案,这个时候保险公司已无法前往现场取证。

在事故发生之前,张某松和邓某故意签订了车辆转让协议,张某松成为货车车主。

当保险公司定损 2 万元时,张某松认为定损价格过低,找来物价公司定损,并以车主名义起诉至法院,法院判保险公司赔偿 7 万多元,张某松获得超额赔款。

轻轻松松就不劳而获几万块,这无疑加深了张某松的“贪念”。

没多久,张某松伙同另外几人,用相同手法伪造事故,并诉诸法院,再次获得 8 万多、6 万多超额赔款。

“杀妻骗保”事件发生后,牵涉出张某松这几起诉讼案件,民警敏锐发现,这 3 起事故有相同之处:

都是在凌晨,在一个没有目击者、没有监控的地带发生。

都是后车严重受损,受损方都没有车损险,肇事方都有第三方责任险。

都没有及时跟保险公司报案,只向交警队报案拿事故认定书。

公安机关传唤了其他几人,在得知张某松已经丧心病狂地“杀妻骗保”后,几人知道“纸包不住火”,一五一十交代了骗取车险赔款的经过。

2019 年 4 月 26 日,宣州区法院裁定撤销了涉案的生效民事判决。

这无疑是一起“骗保案中案”。因为伪造交通事故骗保成功 ,张某松才彻底打开了欲望的潘多拉魔盒,不惜步步为谋,把屠刀伸向枕边人。

三、凝视深渊,必被深渊吞噬

案件的最后,作恶者都得到了惩罚。

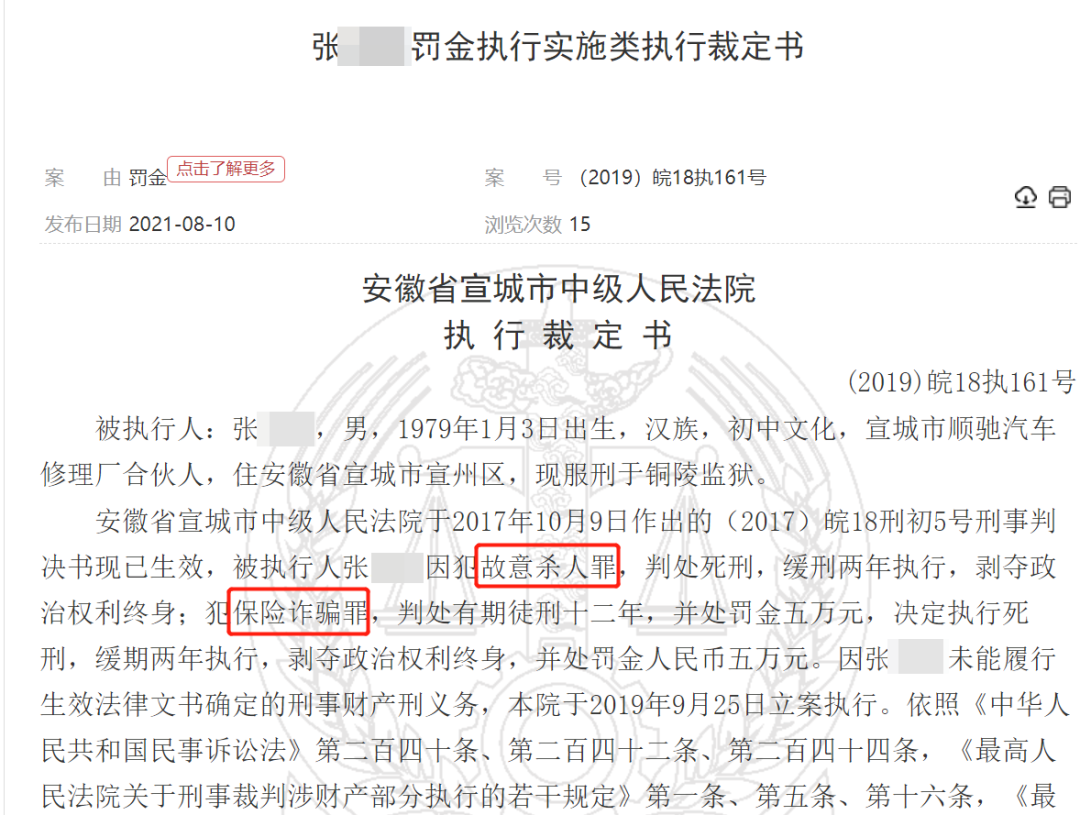

张某松由于故意杀人罪、保险诈骗罪数罪并罚,被判处死缓并处罚金 5 万元,王某等 8 人因保险诈骗罪被判处有期徒刑 2 年到 4 年不等,均并处罚金 1 万元。

这个案件最可怕的是,张某松绝不是无知,而是真正的恶毒、自私。

他深谙保险条款和法律条例,所以才能让保险公司取证困难,屡屡骗取车险成功。

他不过是被欲望冲昏了头脑,因为一两次的侥幸得逞,自大到觉得自己能一直玩转保险和法律,才视枕边人生命为草芥,策划这么一起漏洞百出的骗保行动。

当真是人心不足蛇吞象,越贪婪,就越不知止。

然而他的家人何其无辜?

妻子白白丢掉性命,他那两个月大的孩子,如何成长?以后又如何面对这一事实?两边的年迈父母如何面对他人议论?都说养儿防老,他们的晚年该怎么办?

为了满足一己私欲,张某松不仅断送了自己的人生,也毁掉了一整个家庭。

面对保险这块炼心石,张某松的人性之恶展露无遗。

四、法律能制裁骗保,但谁能控制人性?

保险的本质是提供保障,奈何没有什么比金钱更能腐蚀人心。

自诞生之日起,保险就与保险诈骗如影随形,所以保险理赔才会愈发严谨,就是为了不让居心叵测者轻易得逞。

现在,仍然有很多人觉得“保险投保麻烦,理赔很难”,但只有关口把好了,保险才能抑制“巨额利益滋生的人性恶念”。

为了将“有可能产生的危险”扼杀在摇篮里,无论银保监会的监管,还是《保险法》的条例,保险产品的条款,都有一些明确保护被保人的规定,具体如下:

1、银保监会对小孩的最高身故保额有限定

爸妈给未成年孩子投保人身保险时,保险额度会有限制:不满 10 周岁的,保额不能超过 20 万元;满 10 周岁但没满 18 周岁的,保额不能超过 50 万元。

这个规定就是考虑小孩的自保能力有限,防止有人给孩子购买巨额保险金,再伤害年幼的孩子骗保。

2、投保人和被保人必须具有保险利益关系

在《保险法》的第 12 条中,明确规定:

“投保人对保险标的应当具有保险利益。投保人对保险标的不具有保险利益的,保险合同无效。”

简单来说,就是为了避免道德风险,除了本人或直系亲属,有劳动关系的老板和员工能给自己投保,其他没有直接利益关系的人没有资格投保。

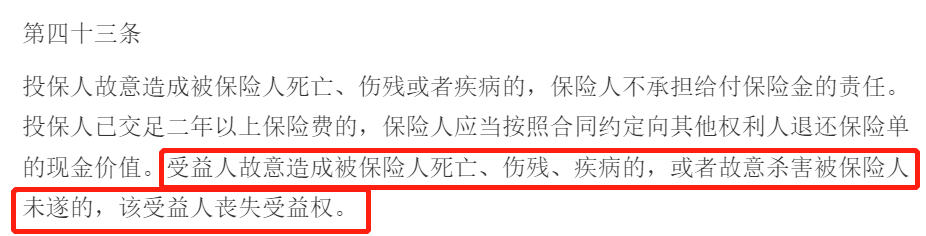

3、涉及故意伤害,保险公司不承担赔偿责任

《保险法》第 43 条中有规定:受益人如果对被保人故意伤害,没有资格领取赔偿金。

保险公司建议受益人指定为配偶、父母、子女等与自己有利益关系的人。如果指定非亲属为保险受益人,保险公司会严加审核。

另外,几乎每一款保险产品都会在条款中说明,如果投保人故意杀害、伤害被保人,保险公司不承担责任。

这些明文限定,都是为了被保人能得到真正的保障,而不是成为他人牟取巨额利益的牺牲品。

当然,这些举措仍然难以完全避免“黑暗”,我们期待保险和法律能给出更有力的制度。

同时也要知道,保险条款能压制骗保,法律会制裁罪恶,但都难以控制人性。

会把这个案例拿出来分析,是希望大家明白保险的真谛,只有每个人都遵守规则,保险才能真正发挥作用,帮助到需要的人;另外也想告诫别有用心者,害人之心不可有,切勿以身试法。

愿良善之人都健康顺遂:)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4