如何挑选一款优秀的多次赔重疾险?注意这3点

人这一生患上重大疾病的概率是多少?

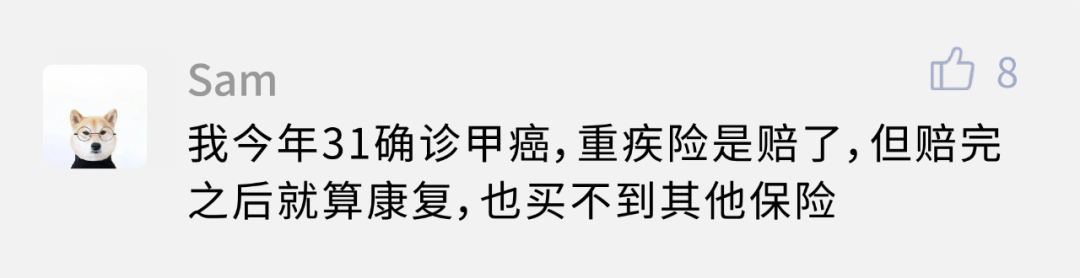

卫生部统计的数据是 72.18%,但实际上很多人都说不准,啥时候自己可能会不幸患病。最近就有一位读者留言说到:

其实甲癌康复后符合一定条件,也能买到保险。不过,正因为大家有这样的担心,保险公司推出了多次赔付的重疾险。

不少感兴趣的朋友在挑选时却犯了难:赔付间隔期是啥意思?重疾分不分组有啥区别?怎样分组比较友好……今天这篇文章就来解答这些问题,教大家如何挑选才不会踩坑。

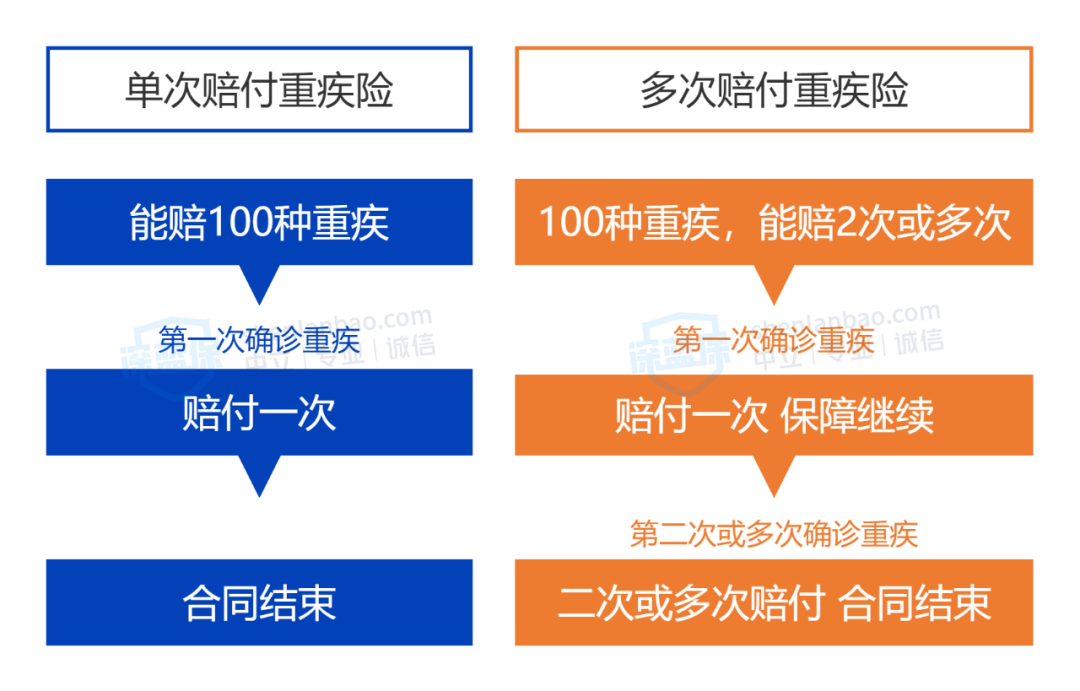

一、能多次赔付的重疾险,究竟好在哪里?

大多数人买的重疾险,赔了一次重疾后保障就结束了;而多次赔的重疾险,则保障继续有效,若日后再次患重疾,符合条件的话还能获得赔付。

像开头那位朋友,假如买了一份保额 50 万的多次赔重疾险,不幸患了甲癌就能拿到 50 万的理赔;要是 3 年后患急性心梗,满足条件还能再赔 50 万。

对比起单次赔付的重疾险,多次赔的产品保障会更加全面。

不过,无论是成人还是儿童的,多次赔的价格都会贵一些。

我们建议:如果预算充足,可以考虑多次赔的产品,比如家长给小孩子买,一是孩子年纪较小,以后的日子还很长,二是保费相对成人来说比较便宜,性价比也很高。

但也要注意买高保额,一般来说最好能配置 50 万保额左右的重疾险。

二、挑一款优秀的多次赔重疾险

注意这3点

多次赔付的重疾险,最大的特点是:赔了 1 次后,之后患重疾也还能赔;但要拿到第 2、3 次的理赔,还要满足间隔期、重疾分组情况等条件。

那什么样的条件比较友好,什么样的则比较严格?接下来就详细说说。

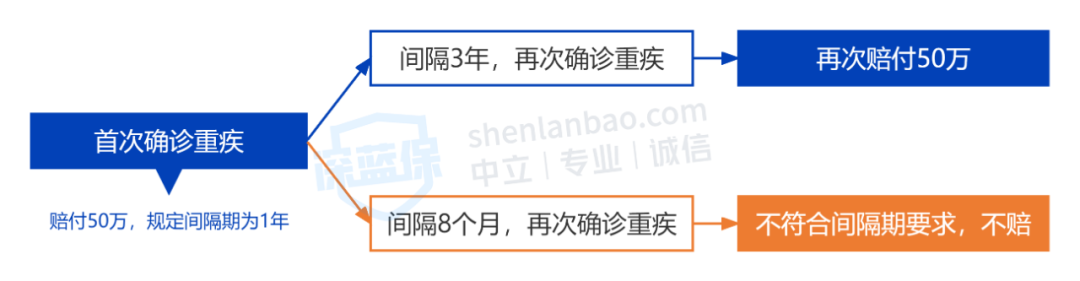

1、赔付间隔期,越短越好

间隔期是指患两次重疾相隔的时间。在赔了第 1 次重疾后,需要间隔一定时间,再次患重疾才能赔第 2 次。

举个例子:小李买了健康保青春多倍版重疾险,要求的间隔期是 365 天。那小李不幸患癌获赔后,如果是 3 年后发生急性心梗,就可以再次申请理赔。

但如果是间隔 8 个月发生的急性心梗,就没办法申请理赔,因为两次得重疾的时间还未满 365 天。

(健康保青春多倍版 保险条款)

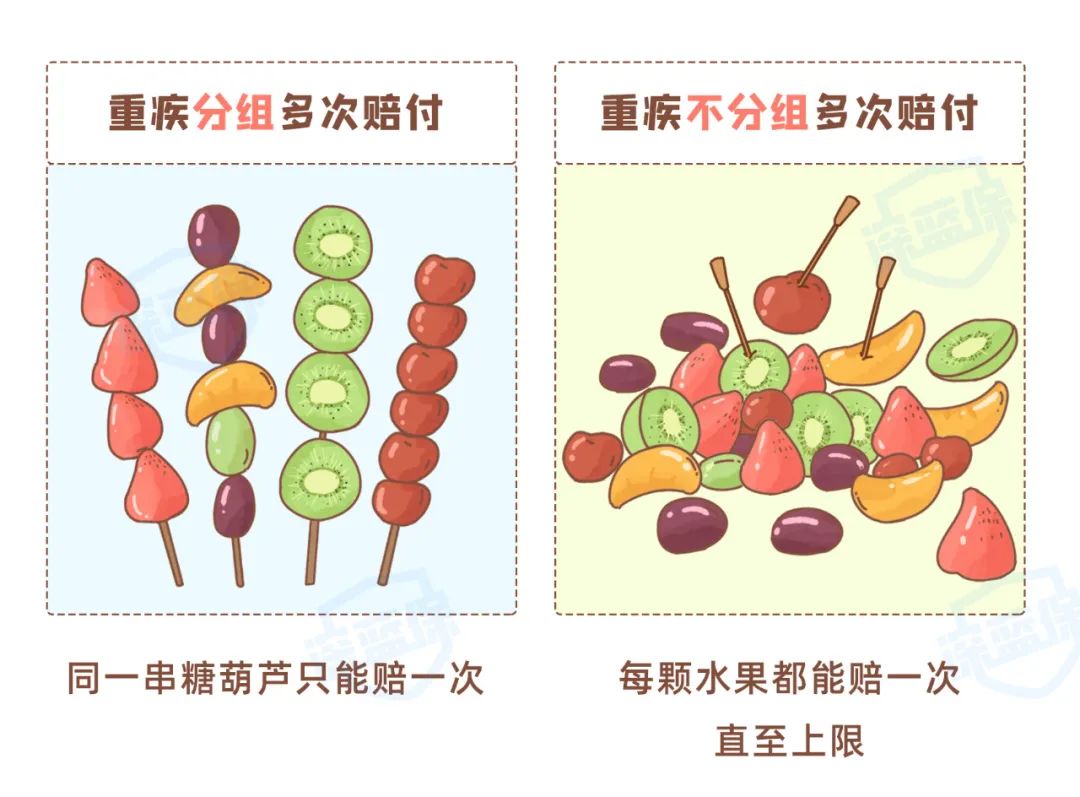

2、重疾不分组,比分组更好

能多次赔付的重疾险,有不分组赔付、分组赔付两种。

不分组:如果保 100 种重疾,赔了其中一种后,在过了间隔期后得了剩下 99 种疾病中的任意一种,依然能赔。

分组:把能保的 100 种重疾分成不同的组,赔了某个组里的其中一种疾病后,过了间隔期再次患上同组的疾病就赔不了,必须是患其他组的疾病才能赔付。

从获赔概率来说,当然是不分组比分组更好。

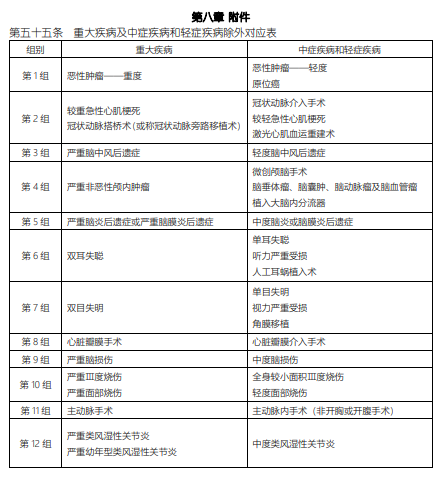

需要注意的是,在重疾多次赔不分组的产品中会有一种特殊情况:比如 守卫者 5 号,当所患的轻中症,与已经赔付了的重症属于同类疾病,那就只赔重症保额,不赔相应的轻中症。

举个例子,如果已经赔了胃癌,那胃部的原位癌就不会再赔付了,因为条款里他们为有对应关系的疾病。

(守卫者 5 号保险条款)

具体要求,我们可以看到上面这个条款里的除外对应表。

通常重疾不分组的多次赔产品会比较贵,如果预算有限,我们可以退而求其次选择重疾分组的产品。那这类产品,又要怎么选择呢?

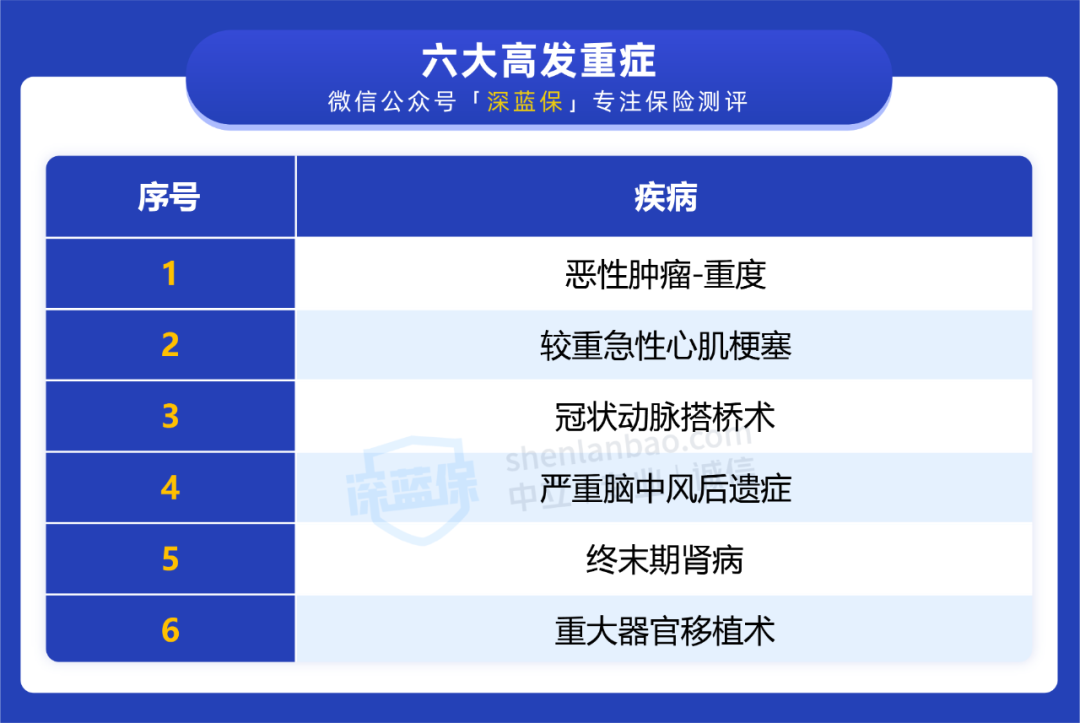

3、高发重疾,分在不同组比较好

我们可以关注以下 6 种较高发的疾病,重点看下它们的分组情况是否合理:

比较合理的情况是,这 6 种高发重疾分开在不同组,有关联的疾病分不同组等,这样获赔的概率会更高。比如,癌症单独分为一组,毕竟癌症是比较高发的重疾之一。

我们先前也写过详细的挑选技巧,感兴趣的朋友,可以点击查看更多

不过也要注意,不同部位的癌症都属于恶性肿瘤,是同一种疾病,比如胃癌和甲状腺癌就都属于同一种疾病,即便是不分组多次赔的重疾险,也只能赔付一次。

如果你想癌症多赔 1 次,那是另外一个可选责任:癌症多次赔,感兴趣的朋友可以点击《癌症复发率这么高,患癌能赔多次的重疾怎么选》这篇文章了解更多。

总的来说,在挑选多次赔重疾险时,要关注赔付的间隔期和重疾分组情况,此外也要看产品的基础保障好不好,毕竟适合自己的产品才是“对的”产品。

三、写在最后

随着消费者的需求越来越个性化,市场上的重疾险产品也是越来越多样,但并不是每种保障都必要,我们更要擦亮双眼看清条款,分辨哪些保障是真有用,哪些条款是“暗藏玄机”。

而本文提到的多次赔重疾险,我们也做过对比:《能赔好几次的重疾险,哪款更划算?我们用深蓝Model算了一下》,有需要的朋友可以点击查看。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞6

赞6