人均500多,如何给全家买好保险?

什么时候你会开始觉得,有必要为自己和家人买保险?

余女士的舅舅今年初查出癌症住院,各项治疗费用已经花了十来万,家中积蓄已捉襟见肘,后面还不知道要再花多少钱,一家人为了医药费一筹莫展。

看到病床上的舅舅瘦了一圈的脸,余女士感到心疼又心酸。她忍不住想到自己的小家庭,一旦有人生病,情况恐怕只会更加窘迫。

买保险的念头涌上了她的心头,于是,余女士通过上网搜索找到我们,希望能够为他们一家配置一份保障。

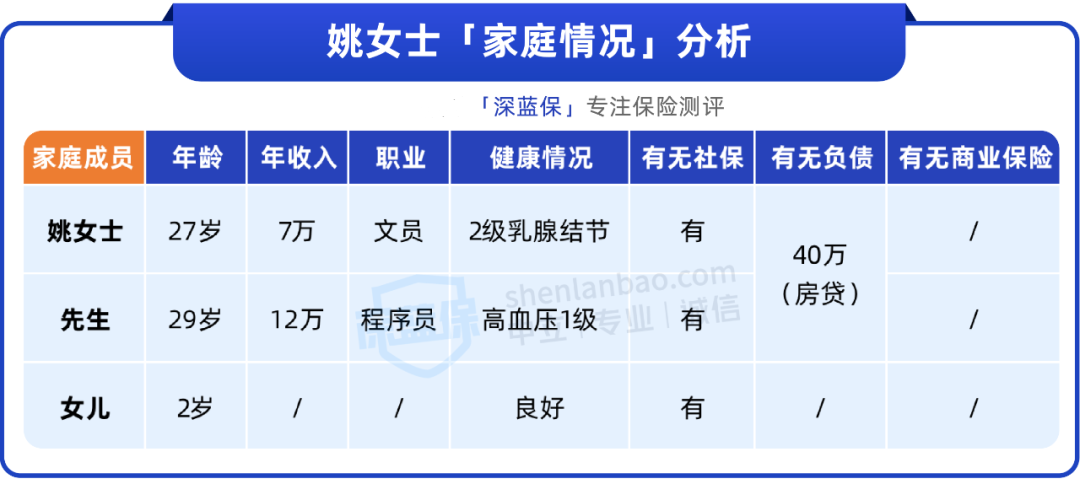

一、家庭情况

在配置保险前,我们需要先了解余女士一家的基本情况。

健康情况对于买保险影响比较大,余女士一家三口身体都不错,可以选择的产品很多,只要留意下产品的 健康告知 即可。

自从孩子出生后,余女士就一直全职在家带娃,家里的开销全靠老公一个人的收入支撑。目前,除了养娃和日常开支以外,每个月还有两千多的房贷要供,经济情况比较紧张。

余女士表示,现阶段家里能拿出来买保险的预算只有一两千块钱,希望我们能为他们一家三口都配置上合适的产品。

二、方案设计

由于余女士的预算有限,我们在为她设计方案的时候,会优先把最基础的保障做好,让整个家庭不再“裸奔”,但这份方案的保障是有缺失的。

不过,保险配置不必追求一步到位,我们可以等日后经济宽裕了,再补足其他保障。下面一起来看看:

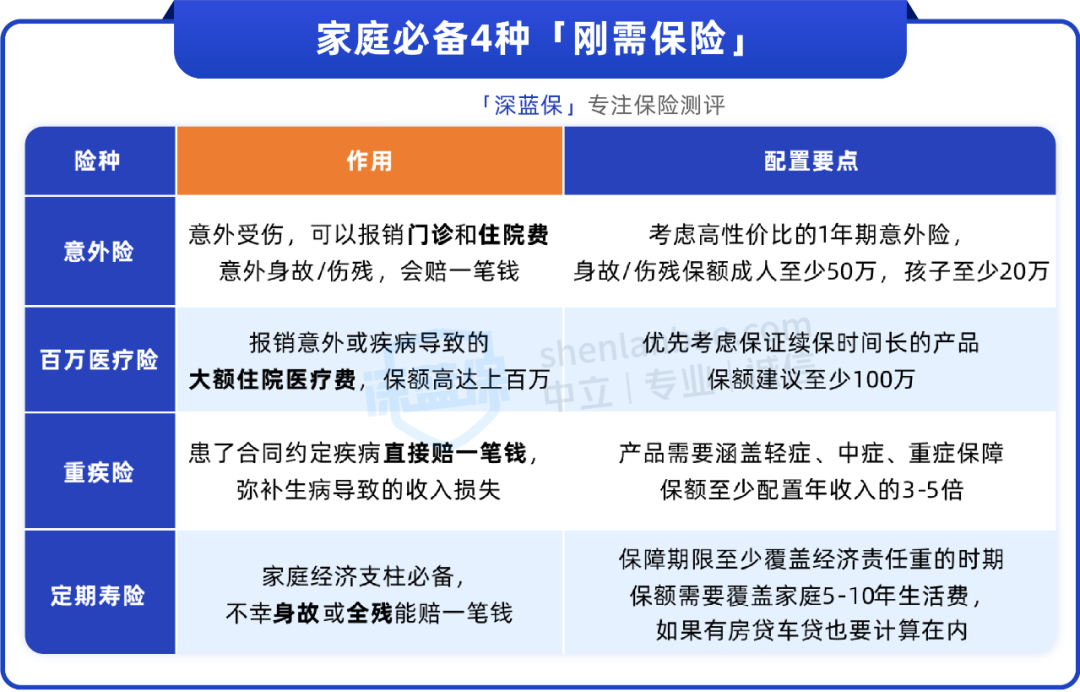

我们为夫妻俩配置了 意外险、定期寿险 和 百万医疗险,而孩子不承担家庭经济责任,所以不需要配定寿。

因为预算的关系,一家三口都没有配置重疾险,保障是有所缺失的,所以这套方案只适合预算紧张的朋友参考。

对于大部分普通家庭来说,我们还是建议再加上重疾险,配齐 4 大险种,保障更全面。

我们来看看具体保障:

1、意外险

意外险这种便宜又实用的保险,我们建议人手一份,小到猫抓狗咬、磕碰摔伤,大到交通事故、触电溺亡等都能保。

夫妻俩的意外险是 50 万保额的 小蜜蜂 2 号超越版,它的意外医疗保障很不错,社保内外都能 100% 报销,还没有免赔额,5 万块额度对于日常的意外情况完全够用了。

孩子的意外险是 米宝保少儿意外险 2022 版,意外医疗额度有 3 万块,一年保费才几十块钱,相当划算。

众安在线财险 意外险

众安在线财险 意外险2、百万医疗险

我们为余女士一家三口配了家庭版的 蓝医保(e 享护-医享无忧),可以保证续保 20 年,期间不论有无发生理赔,20 年内都可以继续买。

百万医疗险可以报销大额的医疗费用,如果余女士的舅舅买了这款产品,确诊癌症后就可以获得 1 万元重疾津贴,并且自费超过 1 万的费用都可以报销,一年最高能报 400 万。

太平洋健康险 医疗险

太平洋健康险 医疗险3、定期寿险

因为先生是家中赚钱主力,而余女士全力照顾家庭,两个人都是家中支柱,而家里还有 30 万左右的房贷需要还,所以我们为他们俩配了 50 万的 大麦甜蜜家 2022。

万一不幸身故或全残,可以赔 50 万保额;如果是因为同一意外事故身故的话,最高可以赔 200 万保额。

这笔钱会赔给家人,可以偿还掉剩余的贷款,还可以用于孩子的教育和家人后续的日常开销。

我们帮余女士一家配置的这套方案共计花费 1762 元,在她的预算范围内。

华贵保险 寿险

华贵保险 寿险三、方案不足

以上方案是我们根据余女士的预算来配置的,其中还有一些不足之处:一家三口都缺少重疾险保障。

万一家庭成员发生重病住院,虽然已有的百万医疗险会帮忙报销医疗费,但这期间的收入损失、护理费、营养费等等,都是一笔不小的开支。

如果有重疾险的话,一旦确认合同约定的疾病,就会一次性赔几十万,这笔钱就可以弥补生病期间的经济损失。

如果余女士一家想要获得更好的保障,可以再增加一点预算,把重疾险配上,比如:

大人:可以买一份一年期重疾险作为过渡,买 50 万保额,一年的费用才三四百块钱。但一年期产品续保不稳定,等日后预算充足了,还是要补充一份长期重疾险,买 50 万保到 70 岁的价格是两千多元。

孩子:买重疾险很便宜,市面上高性价比产品,买 50 万保 30 年每年也才五百多块钱。

余女士计划等孩子上小学后,重新返回职场。到时候家里多一份收入,就可以升级一家人的保障。

总之,保险配置是一件丰俭由人的事情,我们可以根据自己的经济情况来灵活调整。

四、写在最后

人生无常,意外来临的时候,从不会提前跟人打招呼。但如果能提前做好保障,在风险到来的时候,保险就可以帮我们把损失降到最低。

不同的家庭情况,适合的保障方案也不一样。如果你想配置专属的家庭方案,可以点击下方,预约规划师一对一服务。

愿大家健康平安:)

赞3

赞3