复利4%!映山红终身寿险也将下架!收益表现怎么样?

随着今年银保监会出台政策调整增额寿险,在3月份已经有大量的增额寿险退出市场,在平静了一个多月后,近期,增额终身寿险的市场又将再次迎来大换血。

据最新消息,爱心人寿的守护神2.0终身寿险和映山红终身寿险即将在6月底迎来全网下架!

映山红终身寿险凭借着高达4%的保额复利增长比例,在目前现有的终身寿险中,可以说是天花板级存在。

为了让大家更加了解到底值不值得赶最后这趟车,今天我们就来详细测评一下这款复利高达4%的映山红终身寿险,到底值不值得买?

主要内容如下:

增额终身寿险,适合哪些人买?

映山红终身寿险,保障怎么样?

映山红终身寿险,收益高不高?

一、增额终身寿险,适合哪些人买?

映山红终身寿险作为一款增额终身寿险,很多朋友可能还不是很了解这种产品,在开头先简单为大家介绍一下增额终身寿险适合哪些人买。

深蓝君一直强调的一点是,买保险一定要配齐保障型保险,例如重疾险、医疗险、意外险等,有了闲钱之后,再去考虑更高需求。

所以,增额终身寿险主要适合以下几种人群购买:

基础保障型保险已配齐,有更多的闲钱,追求资金稳健增值的人群

想要做好家庭财富传承的人群

有长期养老规划的人群

想要给孩子做教育金储蓄的人群

如果你满足以上需求的话,那么增额终身寿险作为一款收益率、安全性和流动性都不错的险种,还是很值得你考虑的。

二、映山红终身寿险,保障怎么样?

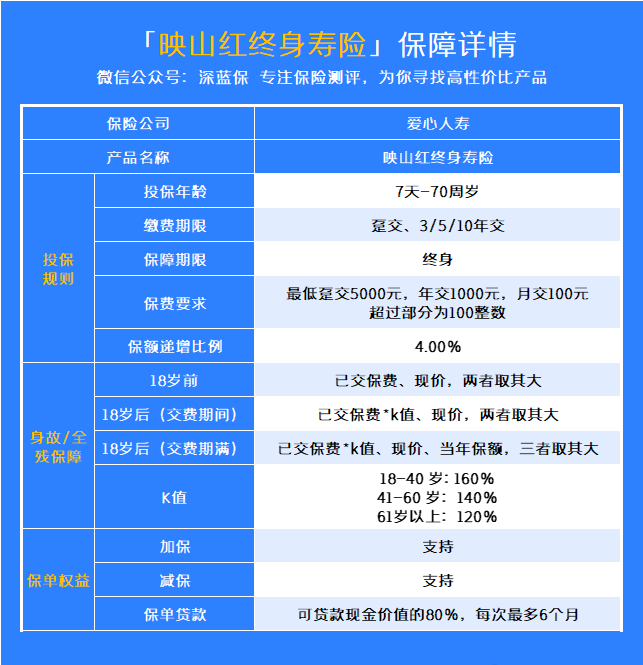

为了让大家更清楚地了解,我已将产品的保障详情整理成表格,如下:

从上图可见,映山红终身寿险支持0-70周岁的人群投保,支持趸交/3/5/10年交费,缴费期限比较灵活。

下面我们结合它的保障内容,一起来分析下映山红终身寿险的特点~

1、投保门槛较低

映山红终身寿险对于最低保费的要求比较低,趸交的话,最低5000元起,年交的话最低1000元起,如果月交的话最低100元起,缴费压力比较小,基本上人人都可以存得起,还是很值得考虑的。

2、保额按复利4%增长

随着现在利率下行的调整,复利4%的增额终身寿险在目前市场上可以说是非常稀有的存在。

而映山红终身寿险在合同种约定从第二个保单年度起,年度有效保险金额每年按 4.0%以年复利增加。

但有效保额与产品收益并无直接关系,它的收益如何主要还得看现金价值,也就是退保或减保时能拿到的钱。

具体现金价值的多少,这个我们在第二部分也会讲到。

3、保单权益实用且灵活度高

映山红终身寿险支持加保、减保和保单贷款,在资金的管理上,还是非常灵活的。

1)加保

在投保后的六年之内,支持加保,如果收入提升,觉得自己的保额太低,可以追加保额。

2)减保

如果在投保后,因为成家立业、孩子上学,或者其它突发的情况,导致有临时需要花钱的地方,那么都可以通过减保拿到一笔现金应急。需要注意时间限制在保单生效两年后~

3)保单贷款

如果说觉得保单的收益比较客观,不想影响到保额,那么你还也可以通过保单贷款,贷款额度为现金价值的80%,最长6个月。

总得来说,映山红终身寿险最大的特点就是保额增长比例较高,是市场天花板的存在,另外投保门槛也比较低,适用人群范围更广泛。

当然,产品好不好,我们重点还得关注一下它的收益情况怎么样~

三、映山红终身寿险,收益高不高?

这里我们以30岁男性,每年交10万,交3年为例,来看下映山红终身寿险的现金价值怎么样,详情如下:

可以看到,初始保额20.24万,在保单第6年开始保单现金价值超过已支付保费,这时候如果选择退保的话,是没有损失的,还可以获得10万的收益。

而且随着时间的推移,到50岁的话,现价约为56.9万,已经可以达到初始保额的3倍多。

总的看来,映山红终身寿险的在收益上的表现还是很可观的。

除此之外,通过对它的保障内容的分析,我们可以看到,它的保额增长比例比较高,在复利4%的比例下,可以让被保险人获得更加有力的寿险保障,想要投保的可以抓紧上车。

不过,最好还是要说一句,无论买什么保险产品,重要的还是看自己的保障需求是什么。

如果你不知道自己到底适合哪款储蓄险产品的话,可以点击下方预约1对1咨询,让专业的人士为你解答。

赞6

赞6