人均1500配齐爸妈保险,摔伤、住院都能报!

大多数父母在身体不舒服时,往往都不愿意去医院,总是说挺一挺就好了。

王女士的父母也是这样,她的妈妈种菜时扭伤了脚腕,却不愿意去看医生,而是在家擦药治疗,休养了十来天才渐渐痊愈。

王女士明白,妈妈肯定是因为心疼钱,才不愿意去医院。她在网上看到有保险能报销扭伤、摔伤的治疗费,于是她想给爸妈买点保险,以备不时之需。

她通过网络找到我们,希望可以帮爸妈买好保险。

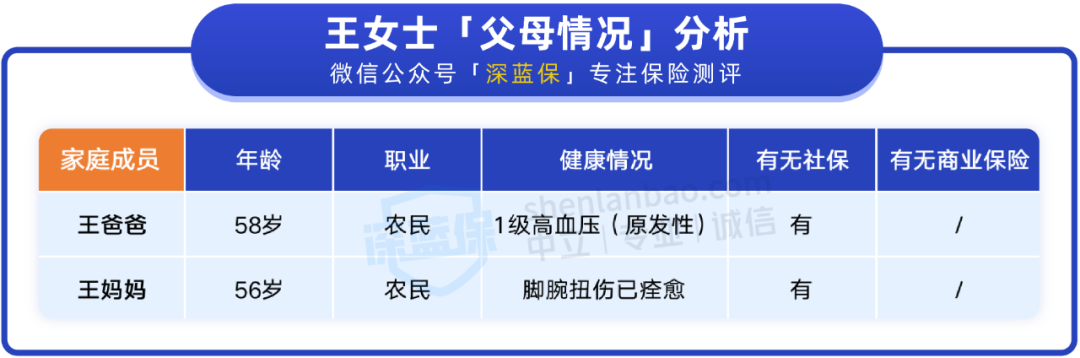

一、家庭情况

为了给王女士父母找到适合的保险,我们需要先了解他们的情况:

王女士的父母平时会在田地里忙活,种点菜拿去农贸市场售卖。

王爸爸:患有 1 级原发性高血压,投保产品时需要留意 健康告知,如果有问到就要做 智能核保。

王妈妈:两个月前扭伤过脚,已经痊愈了,这基本不会影响投保产品。

王女士年收入是 10 万,考虑到自身的经济状况,打算拿出 3500 元,给父母配置好保险。

下面,我们一起先来看看给王女士父母选择险种的思路。

二、投保思路

在给爸妈买保险前,建议大家一定要先让父母买好医保,比如老家的新农合、城乡居民医保等都属于医保范畴,这是最基础的保障。有医保还有一个好处,买医疗险也会更便宜。

王女士的父母都是 50 多岁,子女已经参加工作了,家庭责任很轻,因此不用投保 定期寿险。

由于父母的年纪比较大,购买重疾险的价格比较贵,一般我们也不建议父母配置重疾险。

一般来说,我们建议 50 多岁的父母配置 意外险 和 百万医疗险,它们的主要作用如下:

意外险:父母年纪大了,腿脚不灵活,容易发生扭伤、摔伤等意外。意外险可以报销因意外产生的医疗费用。如果不幸意外身故或伤残,还能直接赔一笔钱。

百万医疗险:万一生病或发生意外需要住院治疗,百万医疗险可以用于来报销高额的医疗费用。

如果父母身体条件好,我们建议选择能 20 年续保的百万医疗险,不用担心因为健康变差或产品停售而没办法续保。

如果父母身体条件一般,比如患有高血压、糖尿病等,买不了百万医疗险,也可以考虑防癌医疗险(点击查看详细测评)或 惠民保(全国惠民保汇总)。

了解完险种的选择思路,下面我们就一起来看看具体的方案设计。

三、方案设计

我们一起来看看这套方案的具体产品和保障内容:

1、意外险

我们为王女士父母配置的是 小蜜蜂 2 号超越版(尊享版)。

它有 5 万的意外医疗保额,报销范围不限社保,经过社保报销后,满足条件的可以 100% 报销。可以用来报销意外扭伤、骨折的治疗费用。

此外,它还有 50 万的意外身故和伤残保额;万一不幸猝死,也能赔 30 万。这款产品的整体保障还是不错的。

这款产品要求投保时身体无残疾和未患过重大疾病,能正常工作或生活。王女士的父母可以符合投保要求,能直接买。

鼎和保险 意外险

鼎和保险 意外险2、百万医疗险

我们为王女士父母配置了 好医保·长期医疗(20 年版),保证 20 年续保,20 年内无论是发生理赔、身体状况变差还是产品停售,都可以续保。(支付宝搜索“深蓝保推荐好医保 20”)

如果父母不幸因为意外、疾病住院,产生的治疗费用,经过社保报销后,超 1 万元的部分,基本都能报销。

父母两人都能直接投保这款产品,妈妈只是扭伤,并不影响投保;虽然爸爸患有 1 级高血压,但没有服药,健康告知问到的是 2 级及以上的高血压,所以爸爸能直接投保。

我们也和王女士说明了,爸爸在投保前就有高血压,属于投保前就有的疾病,万一以后因高血压住院了,是不能理赔的,但其他的疾病住院是可以正常保障的。

王女士给爸妈购买到合适的保险后,觉得心里的一块大石头终于落地了。

四、写在最后

树欲静而风不止,子欲养而亲不待。

为人子女,双亲健在就是最大的幸福。除了要多关心父母,我们还可以为爸妈配置好保险,让他们的生活有更多的保障,我们也能更加安心。

每个家庭的情况都不同,配置的产品也会不一样。如果你也想定制保险方案,可以点击下方预约一对一规划服务。

赞4

赞4