疫情期间急用钱,我用保险借了50万

钱不是万能的,但没钱是万万不能的。

谁都可能碰到资金周转困难的问题,一分钱都能难倒英雄好汉。

万一需要急用钱,又不好意思向亲朋好友开口借钱,怎么办呢?

前段时间,有个朋友因为疫情,做生意资金周转不开,用自己的保单跟保险公司借了 50 万,能让自己的小店缓口气。

他用的就是保单的一个特别功能——保单贷款,算是保险公司提供的一个借钱方式。

一

很多人并不知道,自己买的保险居然可以用来借钱。

保单贷款这个词,最常听到应该是从业务员口中,比如某某年金险可以用来贷款,不用担心流动性的问题,非要等个几十年才能领钱。

实际上,保单贷款并不是很独特的功能,大部分能长期交费的险种都可以用来贷款,比如重疾险、年金险、增额终身寿。

保单贷款,本质上借的是自己的钱,它以保单的现金价值作为基础,然后按一定的比例和利息向保险公司借钱出来。

现金价值属于投保人财产,只要退保就可以全部拿回。

但是,一旦退保,保单就失效了。

比如重疾险,本来得癌症可以赔 50 万,退了就不能赔了。如果是年金险,老了可以领钱,如果退了就领不了了。

所以,保险公司才会衍生出保单贷款这一功能,既不用退保,也不用找别人借钱。对大家来说能有保障,又能解燃眉之急。

二

想要知道自己买的保险能不能贷款,可以找到保险合同,看看有没有这几个字样:

能找到保单贷款这 4 个大字,说明你的保单就能用来贷款。

具体能贷多少钱得看保单值多少钱,也就是保单现金价值如何,不是想借多少就能借多少。

以弘康人寿的 弘运增利 为例,给 5 岁小孩买,10 年交,每年交 10 万,现金价值如下:

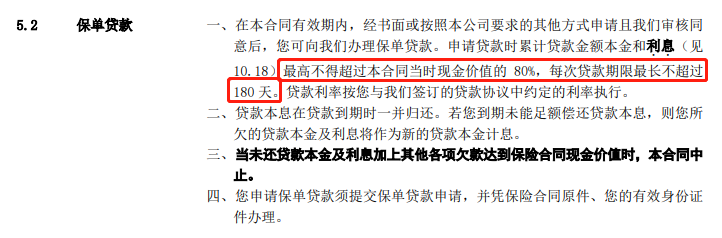

在孩子 15 岁的时候,保单现金价值有 121 万,贷款额度一般是现金价值的 80%,也就是能借出 96 万多。

借款期限最短 1 天,最长 180 天,利息是 4.5%,到期把借款和利息还清后,还可以继续借。

在保单的前几年,现金价值比较低,能借到的钱比较少,但随着时间积累,后面的金额还是很可观的。

这里举例的是增额终身寿,如果是重疾险,因为大部分的保费都用于提供保障,现金价值会更少,借不了多少钱。

弘康人寿 寿险

弘康人寿 寿险那么,保单贷款要怎么申请?会很麻烦吗?

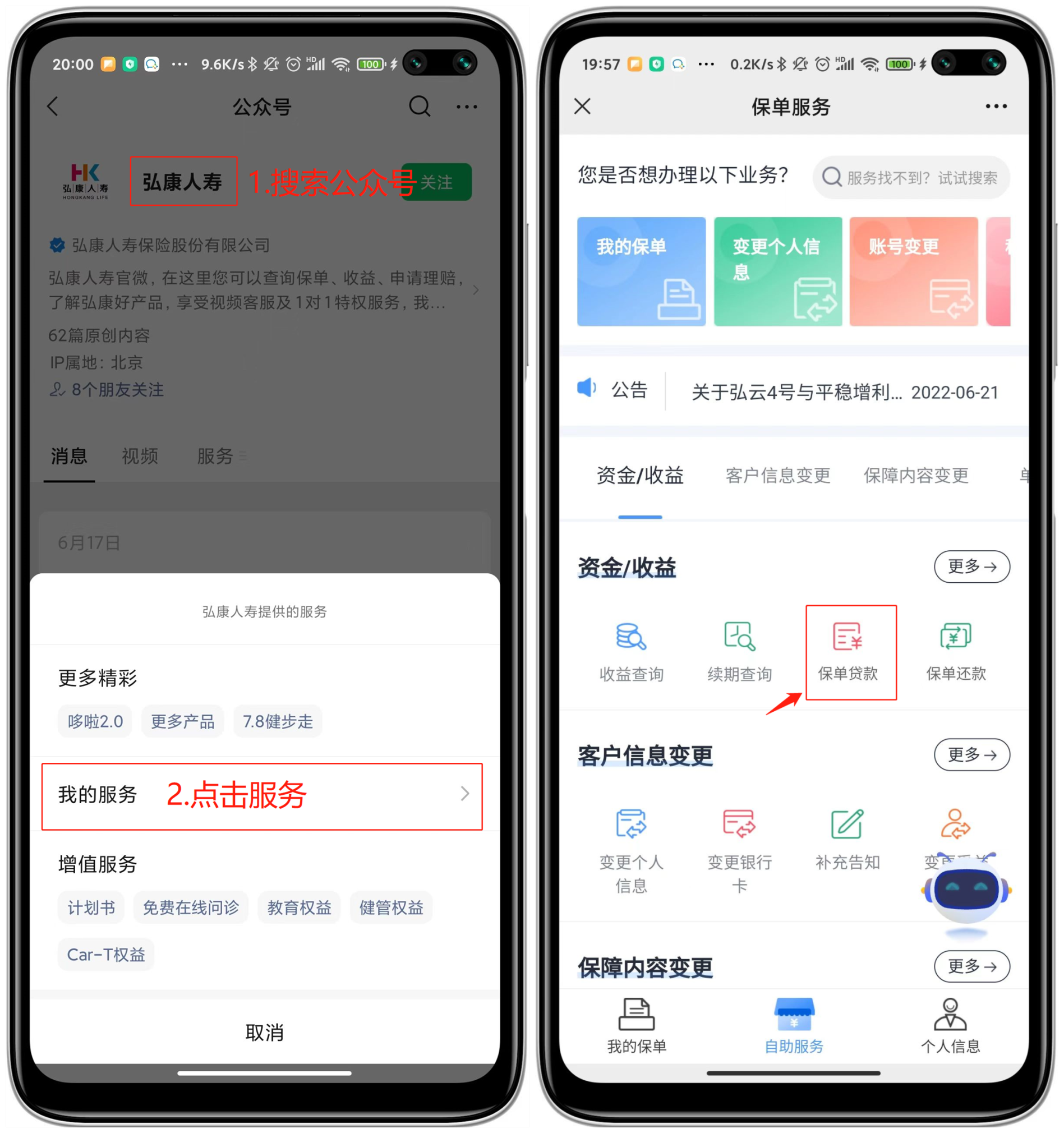

一般情况下,在保险公司官微,就能直接申请保单贷款。

以弘康人寿保险公司为例,可以参考以下申请步骤:

或者也可以直接打保险公司客服电话去申请,一般需要填写贷款申请书,提供保单原件和身份证这些简单的材料。

因为保单贷款借的是自己的钱,所以并不会上征信,如果担心其他商业贷款会影响自己买房的贷款额度,保单贷款就是很好的过渡方式。

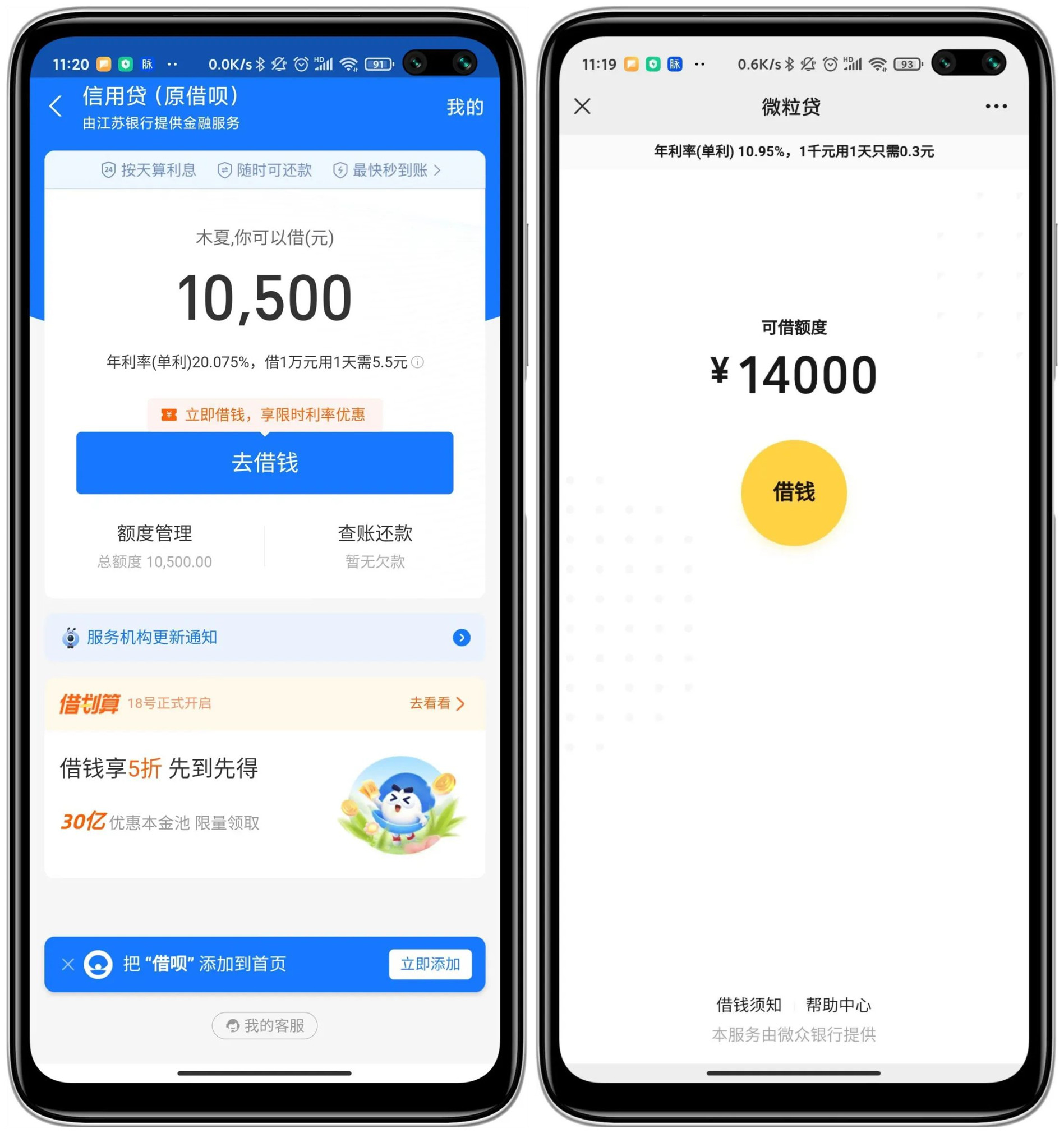

并且保单贷款利率也很低,一般在 4%-6% 之间,有些保险公司甚至能给更低。

这里专门收集了几款增额终身寿的贷款利率,大家可以做个参考:

弘康人寿的弘运增利,贷款利率只要 4.5%,而一般的银行消费贷,都很难低于 6%。

像支付宝的借呗,微信的微粒贷,贷款年利率已经在 9%~20% 之间。

对比之下,保单贷款的利率,算是非常低,有些甚至比房贷利率都低。

并且,这个利率就是真实利率,没有水分。

到期连本带息还回去就行,利息按实际借款天数算。

另外,在保单贷款期间,保险责任也不受影响。

年金险该怎么领,还是怎么领,不影响收益。

重疾险呢,如果出了事,保险公司一样要赔。

只是在理赔时,如果有贷款没还,会先扣除贷款的已支付保费和利息,再来赔偿。

四

最后给大家做个总结,关键时刻,可以找保险公司借钱,很多长期险种,都有借钱的功能。

一般你的保单有现金价值,合同上写了保单贷款,就可以去申请。

申请贷款这件事并不影响保单的保障,并且贷款的利息还算比较低,可能优于你找银行或朋友借钱。

需要注意的是,贷款后记得如期归还,还了之后是可以再借的。

如果到期不还,已支付保费加上利息,会加在一起算作已支付保费去计算利息,就像滚雪球一样,越来越多。

到时候保险公司会直接扣保单剩下的现金价值用来还款,现金价值扣完,保险合同会自动中止,也就是暂时失效了。

这个期间发生的保险事故,保险公司不会赔。

当然,合同中止的两年内,可以带上材料和钱申请保单重新生效,如果一直不申请,超过两年的时间,保单会永久失效。

所以说,即使有保单贷款这个功能,也要合理正确地使用。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3