50万保额,几十年后通胀只值20万,这保险还要买吗?

不知道你有没有印象,小时候买一斤猪肉,只要几块钱,而现在,至少几十块。肉还是那个肉,钱却远不及原来的值钱。

除了衣食住行,保险同样面临通货膨胀的影响。于是,很多人担忧,“现在买的重疾险,几十万保额看着很多,过个几十年还能值几个钱?那还有必要买吗?”

今天我们就跟大家唠唠:保险和通货膨胀的那点事儿。

主要内容如下:

几十年后,你买的保险还值多少钱?

既然有通胀,那还要买保险吗?

面对保额缩水,我们该怎么办?

一、几十年后,你买的保险还值多少钱?

提到通货膨胀,咱们老百姓最大的感受就是:辛辛苦苦赚来的钱,购买力却一年不如一年。

举个例子,30 年前,如果你有 1 万块,可以炫耀自己是万元户;到如今,你还只有 1 万块,那就差不多等于是个穷光蛋了。

那么,现在买的保险,几十年后还值多少钱?我们按照 2.5% 的通货膨胀率,给大家算了算:

(注:实际通货膨胀率未知,以上数据仅供参考)

可以看到,如果是 30 岁的朋友,买 50 万保额的重疾险,30 年后只值 23 万左右。重疾面前,这些钱够用吗?

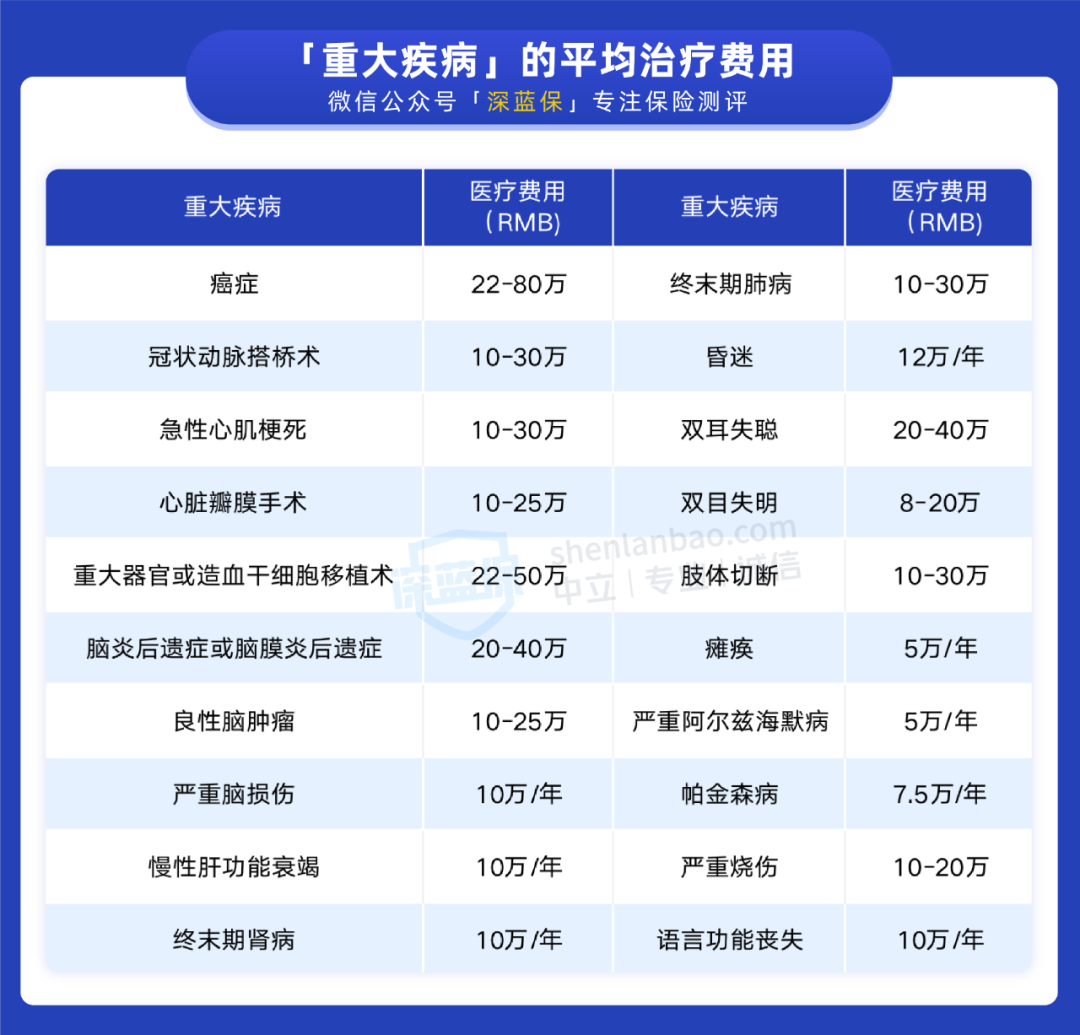

来看一组数据:

来源:《国民防范重大疾病健康教育读本》

以高发的癌症为例,现在的平均治疗费都要 22 万~80 万;要是用到治疗癌症的最新技术,比如 CAR-T 疗法,花个一两百万也有可能。

假如以后医疗费不涨价,23 万勉强能用,但实际上,医疗费不涨价的情况,基本不可能发生,未来想用 23 万来弥补治疗癌症的经济损失,明显是不够的。

根据《2019 年全球医疗趋势报告》数据,我国的医疗通胀率在 10% 左右。换句话说,假如癌症治疗费要 22 万,保持这个医疗通胀速度,30 年后可能就得要 300 多万了。

既然保额会贬值,买重疾险是不是就没有意义了?我们接着往下看。

二、既然有通胀,还要买保险吗?

不可否认,保额会因为通胀而缩水,但这并不意味着,咱们的保险买亏了,主要有以下两方面原因:

1、保额缩水,保费同样也在缩水

我们只想到了保额会缩水,但换个角度想,你的保费,是不是也有变便宜?

举个例子,小蓝最近花了 5000 块,买了份保额 50 万的重疾险,保终身,分 30 年缴费,保费与保额的比值为 1:100。

20 年后,钱贬值了 40%,相当于以前的 50 万保额,只值 30 万了,那同样的,5000 块保费也只等于 3000 的购买力,保费与保额的比值,依旧还是 1:100。

(注:以上为预测数据,仅供参考)

可以看到,保费与保额的比例没有发生变化,保额贬值的同时,我们交的钱,实际购买力也在下降。这也是为什么,大家会觉得,保险越到后期,缴费压力越小的缘故。

2、相比通胀,抵御未知的风险更重要

生活中确实有一些人,因为担心通胀,而放弃买重疾险。但这些朋友可能忽略了一个问题:我们买保险,到底是为了什么?

买保险的目的,从来不是为了赚钱保值、抵抗通胀,而是为了转移风险,减少突发事件带来的经济损失。

而谁又能预料到,什么时候会发生风险?是几个月、几年、还是几十年?我们当然希望自己能一辈子健健康康,平平安安……

但事实上,也有不少朋友在买完保险几年后就出险,远远谈不上几十年后,保额受到通货膨胀影响。

另外,如果是因为轻中症理赔,大多重疾险还能豁免后期保费,且保障继续有效,这种情况我们付出的成本就更低了。

总而言之,保险可以让我们用较少的钱,去抵御承受不起的经济风险,不建议大家本末倒置,因为担心未来保额缩水,而直接放弃当下的保障。

三、面对保额缩水,我们该怎么办?

前面我们也说了,保额贬值是无法避免的事情。如果实在担心,过个几十年后,重疾险保额不够用,这里也给大家提供了 3 种应对方法:

1、买高保额

这也是最直接的办法,用高保额,来覆盖住未来可能造成的贬值。

如果经济条件不错,可以考虑直接多买几份保险,保额叠加起来用;要是预算有限,还想做高保额,也有三个思路:

首选消费型重疾险:相比返还型、或是分红型重疾险,它性价比更高,同样的钱,能买到更高保额。

附加重疾额外赔:有了这项保障,在约定时间内得了重疾,会再多赔一笔钱,这样下来,不仅保额更高,价格也比再买一份更便宜。

拉长缴费期限:每年相同预算,选择 30 年交,比选 20 年交,可以买到更高保额,后期保费受通货膨胀影响,缴费压力相对也会减小。

建议大家买重疾险时,在自己承受能力之内,保额尽量越高越好。必要时,也可以放弃一些相对不重要,或者没那么迫切的保障,比如把保终身变成保定期,来换取更高保额。

2、动态配置

什么是动态配置呢?我们可以简单理解为:分阶段增加保额。

以重疾险为例,单身的时候,可以按 3~5 年的收入计算保额,万一罹患大病导致无法工作,这笔钱可以让我们安心治疗,而不用担心失去经济来源,无法生活。

比如,25 岁的小李,年薪 15 万,他的重疾险保额可以买到 50 万左右。

当我们收入提高了、成家生小孩、或者背上房贷车贷后,觉得原来的保额不够用了,咱们也可以再往上加,以适应最新的需求。

通过分阶段加保的方式,一定程度上,也可以让我们以相对划算的价格,获得更高的保额。

3、分散投资

想要对抗通胀,就得学会把“鸡蛋放在不同的篮子里”,比如可以参考“标准普尔家庭资产配置图”:

(注:上图各账户占比仅供参考,不建议大家直接套用)

如图所示,这种方法把钱分为 4 份,其中,“生钱的钱”是对抗通胀的主力,其次是“稳健升值的钱”,比如年金险(点击查看产品)等,复利收益最高也能到 4%。

而“要花的钱”、以及“保命的钱”,比如重疾险等,属于“防御性”的资产,基本不用考虑通胀。

所以说,咱们如果想要资产持续稳健增长,必须分散投资,通过资产组合,让不同类型的“钱”发挥不同的作用,而不是将目光仅仅局限在重疾险等“保命的钱”上。

四、写在最后

其实,买保险保额会缩水,放进银行同样也会贬值,面对通货膨胀,所有资产都逃不掉。

所以,建议大家不要因噎废食,光顾着担忧以后保额缩水,而忽略了当下的保障,毕竟过好现在的每一天,才是对未来最好的交代。

保额贬值,没那么可怕 :)

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞2

赞2