爸妈只有老家医保,保险怎么买?人均一千多搞定!

李女士最近和朋友聊天,才知道她家今年发生了一些变故。

她妈妈年初确诊癌症,治疗半年多,副作用很严重,她不得不辞职照顾。朋友还提到:妈妈只有农村医保,治病花了十多万,为了不给病人造成心理负担,家里至今没让妈妈知道。

得知朋友的遭遇后,李女士既心疼又焦虑,她不禁想到了自己的父母,万一也发生类似的事,她不知道该如何应对。

她和父母商量后,找到我们,想给父母设计一套全面的保险方案,应对未知风险。

下面一起来了解下李女士父母的情况。

一、买保险前,要弄清楚这几点

在设计方案前,我们需要了解清楚李女士父母的年龄、身体状况、职业等情况,这样才能为他们配上合适的产品。

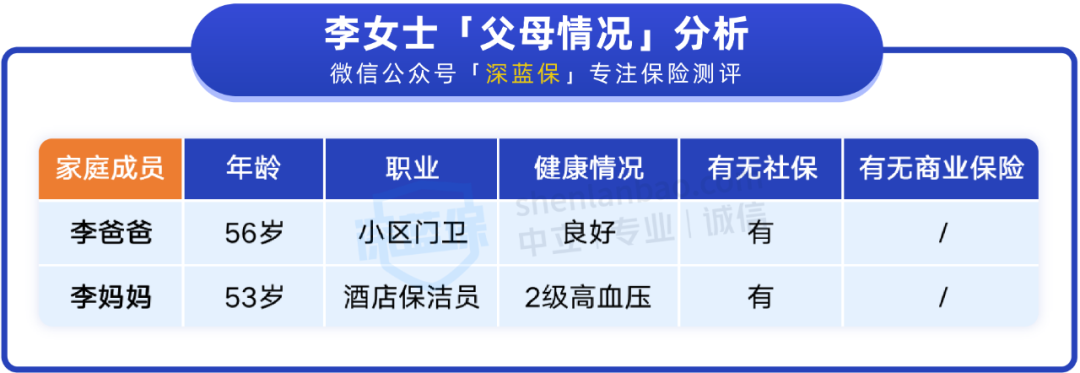

李女士父母的主要情况如下:

李爸爸:小区门卫,身体状况好,没什么大毛病,可以挑选一些高性价比产品。

李妈妈:酒店保洁员,患有原发性 2 级高血压,投保时要特别留意健康告知。

李女士告诉我们,她每年有 10 多万的收入,已经给自己配齐了保障。评估自己经济情况后,她决定拿出 3000 多元,帮爸妈也买好保险。

了解清楚李女士的预算和父母情况后,接下来一起看看我们给她父母配置保险的思路。

二、父母年龄超过50岁,保险怎么买?

李女士父母已经 50 多岁,这时候买重疾险,价格较贵,可能会 保费倒挂,性价比不高。再加上孩子都已成家,基本没有家庭负担了,所以也没必要配置定期寿险。

综合来看,我们建议李女士父母配置以下险种:

意外险:父母上了年纪,腿脚不灵活,容易滑倒受伤,意外险能够报销因意外产生的医疗费,不幸因意外身故或伤残,还会赔一笔钱。

百万医疗险:能够赔付因意外或疾病住院导致的大额医疗费,可以保障医保报销不了的自费药、质子重离子等。

如果父母的身体条件比较好,建议大家优先考虑能长期续保的百万医疗险,比如可以保证续保 20 年的产品,这样可以避免后期因健康变化或产品停售而无法续保。

如果父母的健康情况一般,可以考虑投保宽松的百万医疗险或者防癌医疗险等产品,有保障总比没有保障要好。

三、人均1800,配齐父母保险!

根据李女士父母的情况,我们为他们搭配了以下产品:

可以看到,这套方案配置下来花了 3691 元,能给李女士父母提供比较好的保障。

接下来一起看看,这套方案的保障:

1、百万医疗险

李爸爸身体健康,我们给他配的是 好医保·长期医疗险(20 年版),这款产品保证续保 20 年,医保报销后,住院医疗费超过 1 万的部分,一般能够 100% 报销。

李妈妈患有 2 级高血压,一直在吃降压药控制,很多产品都买不到,仔细筛选后,我们为她选择了 医保无忧 2021,她的高血压能够通过智能核保,不过需要增加一点费用才能买到。

李妈妈的住院医疗费经医保报销后,超过 1 万的部分,能够赔付 90%,如果李妈妈之后因为高血压及其并发症入院,也可以保障。

2、意外险

我们为李女士父母选择的是 小蜜蜂 2 号超越版 尊享版,如果意外受伤就医,经社保报销后,能 100% 赔付医疗费;万一因意外身故或伤残,最高可赔 50 万。

帮爸妈配齐保障后,李女士心里终于踏实了。

鼎和保险 意外险

鼎和保险 意外险四、写在最后

我们父母那一辈,保险意识不强,往往认为有医保就足够了,但万一不幸患上大病,可能会导致大额经济支出,甚至无力承担治疗费。

身为子女,及时为父母配好保障,外出打拼也能更安心。

如果你父母情况不一样,或者你有想咨询的保险问题,可以点击下方预约专人咨询。

赞4

赞4