想买保险,到底应该买哪一种?

想买保险,却不知道买哪一种。

这个问题相信大家或多或少都有遇到过,特别是对于刚接触保险的朋友来说。

但这个问题,又不能都一概而论,每个人情况都不一样,对应也会有不同答案。

今天,我就用一个真实案例,告诉你不同保险之间的区别,帮助你更好的做出决断。

一、有哪些保险值得购买?

保险真的很多很多,重疾险、意外险、分红险、投连险、家财险等等。

但弱水三千,大师兄我只取一瓢;

在我眼里,最值得买、最应该买的只有四类:

重疾险、百万医疗险、意外险、定期寿险!

这四类是我最推崇的保险,但你表示:不,我就只买一样,你告诉哪个好?

好,我举一个真实的案例:

21年年初,李先生在高速公路上发生交通事故,导致单侧上臂及大腿截肢和永久性失声,后经历了数次抢救与治疗,最终还是于3月6日不治身亡。治疗期间,李先生总共花费了65万元的医药费用,其中医保能够报销18万,而剩余的47万元需要自费。

接下来,我们就通过对这一案例做出不同情况的假设,从而看看不同保险之间有什么差异。

二、如果只买了百万医疗险

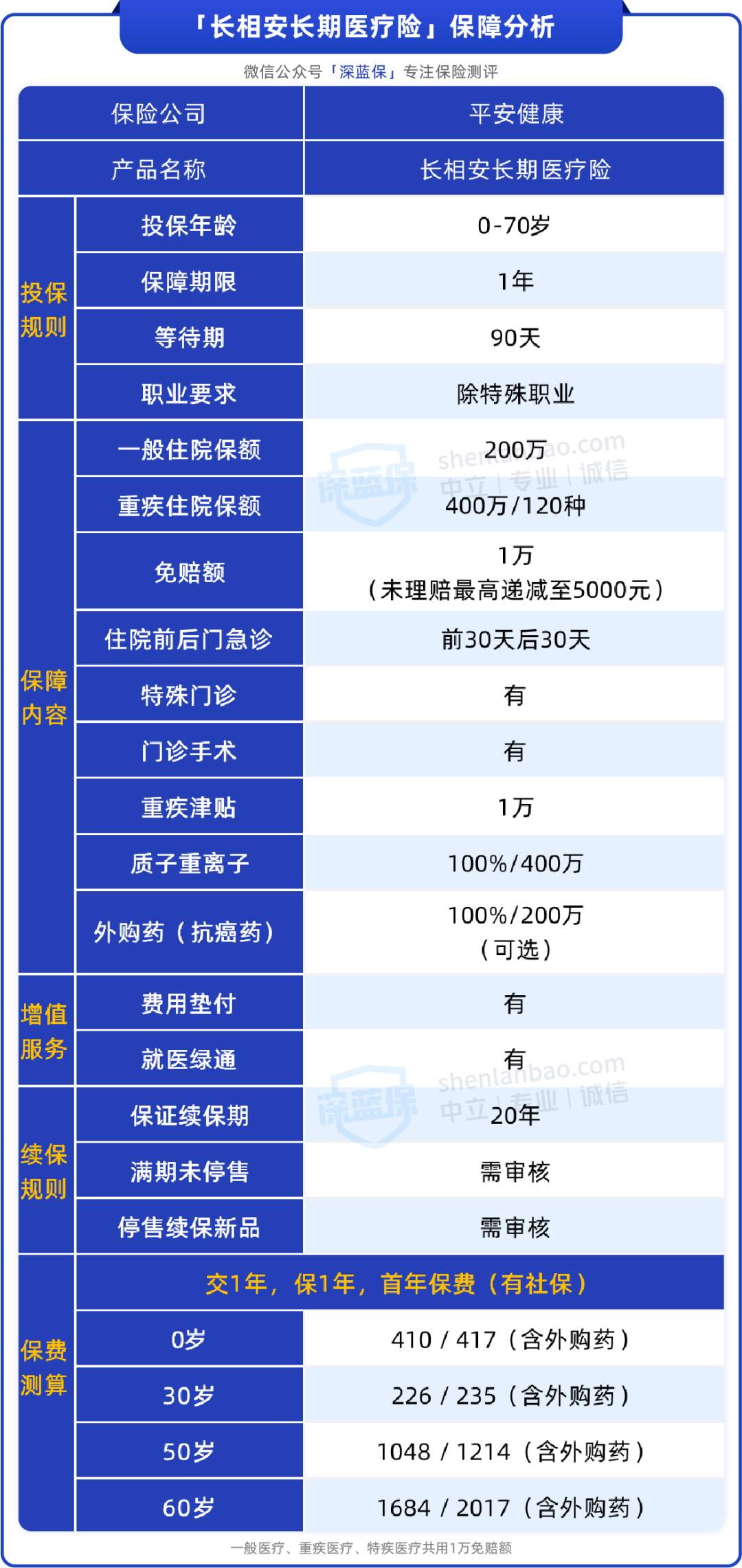

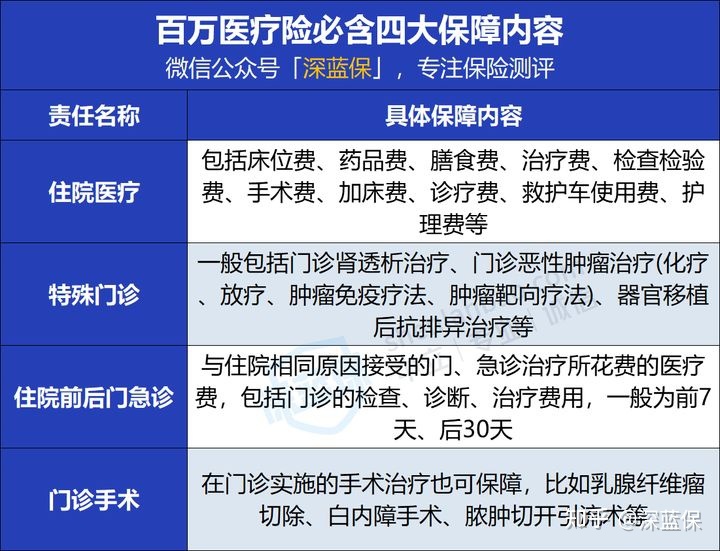

百万医疗险,可以帮我们报销看大病的大额治疗费用。

假设李先生有一份百万医疗险,自费的47万元都可以获得报销。

而且,不少百万医疗险都具有费用垫付功能。

即使遇到巨额支出,家属也可以申请保险公司先垫付,无需四处奔走筹钱。

几百元的百万医疗险,就能报销几十万甚至上百万医疗费,这就是百万医疗险的最大意义!

但是对于其它费用,医疗险一概不管。

比如在治疗时,病人和家属无法工作导致的收入损失;

身为经济支柱的李先生离世后,家里也会面临房贷车贷、教育费、赡养费等各种开支……

这些都是家庭支出的无底洞。

可见,即使百万医疗险解决了巨额医疗费,但是这个家庭的财务情况仍有可能陷入困境。

三、如果只买了重疾险

医疗险只能报销医疗费,而重疾险则是一旦患上大病就可以一次性赔付一笔钱。

假如李先生有一份50万保额的重疾险,会是什么结果呢?

基于法定28种重疾和3种轻症,根据重疾险合同和理赔条款,可以大致分为三类:

(1)确诊即赔,比如确诊癌症;

(2)实施了某种手术才能赔,比如进行了心脏冠状动脉搭桥手术;

(3)达到某种状态才能赔,比如双耳失聪、双目失明。

这次事故中,李先生因车祸造成多个躯体缺失,已达到理赔条件,保险公司会一次性直接赔付50万。

不同于只能报销医疗费用的医疗险,

这笔50万的重疾理赔款,李先生家人可以自由支配,用作医疗费、护理费、生活费等。

不过在这次事故中,自费的47万医疗费用就几乎用光了这50万。

这里也提醒一下大家,重疾险也有一定局限性,只有患上合同约定的疾病才能赔付。

如果只是普通的意外事故,或者小病小痛,重疾险就没什么机会派上用场了。

四、如果只买了意外险

意外险,不仅能报销意外医疗费用,还能够赔付意外伤残、身故保险金,

假如李先生有一份100万保额的意外险,可以在出事后获得3-5万元不等的医疗费用报销;

身故后,家人也可以一次性获得100万的赔偿金。

一份100万保额的一年期意外险,一年不过三百左右,最高能撬动百万杠杆。

这对于李先生家人的情况而言,无疑是雪中送炭。

但意外险的局限也是显而易见的,只有遇上意外事故才能赔,疾病是一分不赔的。

五、如果只买了定期寿险

定期寿险的保障责任非常简单:不管意外,还是疾病,人不在了,就可以赔钱。

所以在李先生身故以后,家人能够直接获得100万元的赔付金。

这笔钱可用于偿还前期的医疗支出相关债务,也可以用于后续家庭开销。

人不在了,家人的生活还要继续。

这100万,可以帮助李先生履行家庭责任,给家人一个经济安稳的生活环境。

定期寿险保障实用,杠杆极高,非常适合上有老、下有少的中年人。

但只有在身故、全残这种极端情况下,寿险才能用到。

由此可见,单单只有一份定寿,是远远不够的。

如果只能买一种保险,怎么买最合适?

李家人的答案,可能是意外险。

因为在真实情况中,李先生有且只有一份意外险,他的家人因此获得了100万元的赔偿金。

但当你问我时,我给不出一个答案。

人生会面对的风险不可预测,或疾病,或意外,或早逝,或财务危机。

能给我们全面保障的,只能一份保险方案,而不是某一款保险产品。

六、如果配齐四大险种

在上述这场意外事故中,一份意外险和一份保险方案,保障差距会有多大?

这里我以30岁男性为例,结合目前市面上比较优秀的产品组合了一个方案:

在这个方案中,所有保险费用不过六千多元;

但最终不仅报销了几十万的医疗费用,还可以留下三百多万的赔偿金给家人。

一般的家庭难以面对突如其来的小概率灾难性事件,

但是可以通过合理配置保险的方式,将这样的财务风险转移给保险公司。

这就是保险最大的价值。

对于我们每一个人而言,齐全的保险组合至关重要,因为每个险种都有不同的作用:

重疾险:一场大病可能会让一个家庭长期失去经济收入,重疾险可以一次性赔付一笔钱,解决生活费用、孩子学费、老人赡养等问题;医疗险:罹患一些大病,比如癌症,可以帮我们解决高额的医疗花费;意外险:如果因为意外导致受伤、身故或残疾,都可以通过意外保险来理赔。意外险价格便宜,实用性强,适合每一个年龄段的人;定期寿险:对背负家庭责任的人来说,万一发生不幸,寿险的理赔款能让家人继续好好生活。现在,我们再一次回到标题的疑问:

想买保险,到底应该买哪一种?

这一问题或许每个人都会有不同的答案。

如果你是预算极其有限的年轻人,一年两、三百百万医疗险可以优先考虑;

如果你是工作和生活都非常稳定的国家公务员,或许可以考虑配置定寿;

如果你的工作需要经常出差或存在一些意外风险,优先配置意外险或许也是一个不错的选择。

具体如何选择,决定权在于你自己。

但我更建议,在经济条件允许的情况下,最好四大险种都买上。

只要通过合理的搭配,只要几千元就可以配齐,和线下一份重疾险差不多的价格。

写在最后

在很久以前,人们遇到重大灾害或风险时只能够自己筹钱,从砸锅卖铁到卖房卖地,倾家荡产为自己和亲人博得一线生机。

而如今,我们可以通过保险这种金融工具来转移未来可能遇到的风险,不仅保障生活,也为当下增添安全感。

希望这篇文章能够帮你读懂保险,配齐合适的保障。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞3

赞3