体检查出乙肝,还能买保险吗?

大家好,我是专心君。

现代人生活节奏快、压力也大。

每个人的体检报告中,或多或少都带点毛病。

有的在报告描述中不起眼的小毛病,在保险公司眼里,很可能就成了眼中钉。

像我之前写过的甲状腺结节、乳腺结节。

除了这俩,还有一种疾病,也是体检报告里的常客,那就是乙肝。

今天我们就来说一说,关于乙肝投保的问题。

一、乙肝是什么?会传染吗?

乙肝,是肝脏被乙型肝炎病毒( HBV )感染所引起的一种传染性疾病。

在上个世纪 80 年代,我们国家的乙肝大爆发,全国约有 1.2 亿名 HBV 携带者,在当时,占了全球 HBV 携带者的三分之一,成为了全球乙肝疾病负担最重的国家。

截止到 2021 年,我国乙肝病毒感染者依旧有 7000 万例左右。其中约 2000~3000 万例发展成慢性乙型肝炎患者。

它的传播途径,主要有血液传播、母婴传播和性接触传播。

日常的生活接触,比如一起吃饭、亲吻、拥抱、握手等并不会传播乙肝病毒。

但是,乙肝的并发症较多,最可怕的是,随着时间的积累,很可能会成为:肝炎→肝硬化→肝癌。

所以保险公司一般对乙肝人群限制较为严格,在投保时很可能通不过健康告知。

好在并没有一杆子全部打死,还是有些产品可以买的。

二、乙肝人群核保主要看哪些指标?

要知道自己是否能买,得清楚自己乙肝病毒的情况。

乙肝,其实是比较笼统的一种说法。

严格意义上来讲,根据乙肝病毒和肝功能的不同状态,实际上是四种情况:

乙肝病毒携带、大三阳、小三阳和乙型肝炎。

要判断属于哪种状态,通常是看乙肝的五项指标,也就是俗称的“两对半”。

我整理了下这五项指标的常见诊断结果,给大家做个参考:

这个表格看起来比较复杂,进一步做下整理,方便大家查看:

乙肝病毒携带:

也就是体内感染了乙肝病毒,但是病毒没有进行复制,肝功能是正常的,对人体的健康影响不是很大。

乙肝小三阳:

乙肝两对半第 1、4、5 项阳性即是 HBsAg、HBeAb、HBcAb 阳性,俗称小三阳,这个时候体内的乙肝病毒处于免疫耐受期,感染趋向恢复,传染性相对较弱。

乙肝大三阳:

乙肝两对半第 1、3、5 阳性即 HBsAg、HBeAg、HBcAb 阳性,被称为大三阳。这三项指标阳性往往提示体内病毒复制比较活跃,传染性会比较强。

不管是小三阳,还是大三阳,从严格的定义上来看,都属于乙肝病毒携带,是否判定为肝炎,还需要进一步查看肝功能是否异常。

肝功能是否正常,也是保险公司进行核保的关键指标。

不管是乙肝病毒携带,还是小三阳、大三阳,保险公司在核保时,可能都会要求提供肝功能检查的相关数据。

肝功能指标主要是这几个:

(仅做参考,具体指标值以医院检查报告为准)

肝功能如果正常,可选择的保险还是挺多的,如果是异常的话,就比较难搞了。

具体能买哪些产品呢?我选取了目前市面上一些热销的产品,给大家做个参考。

三、乙肝人群还能选择哪些产品?

意外险

几乎不受任何影响,可以正常买。具体产品选择可以看这篇:大人、小孩、老人的意外险都在这了!

与甲状腺结节、乳腺结节不同的是,除了医疗险和重疾险会涉及,乙肝问题也会影响投保定期寿险。

基本上,乙肝病毒携带、乙肝小三阳在投保定期寿险、百万医疗险、重疾险时,只要肝功能正常,大部分都是有机会正常承保的。

但如果是慢性肝炎和乙肝大三阳,投保医疗险和重疾险,大部分产品会拒保,不过也有部分核保宽松的,比如爱无忧易核版,就给了加费承保的机会。

也有的产品会直接针对肝功能异常进行询问,如果检测值在核保要求范围内的,有的也有机会正常承保。

我整理了下,最近比较热销的产品,针对乙肝问题能投保的核保要求,给大家做个参考:

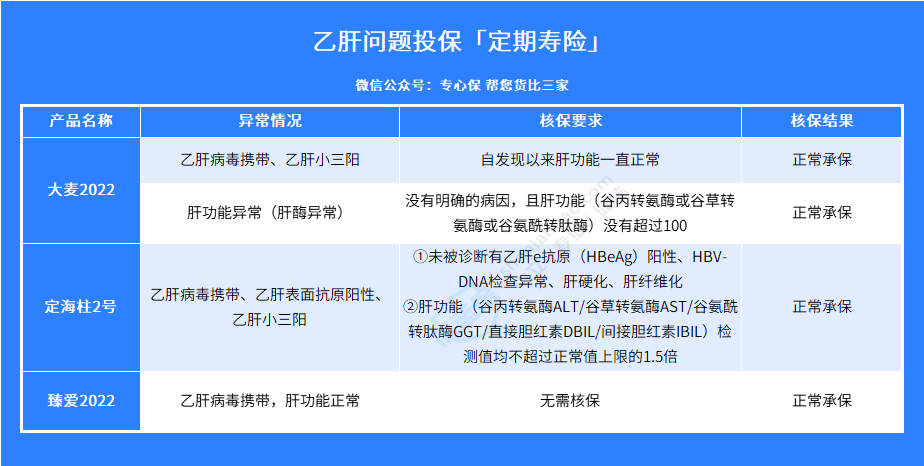

定期寿险

乙肝病毒携带、乙肝小三阳,大麦2022和定海柱2号,符合要求的,可以正常承保。

肝功能异常,如果是没有明确的病因,且肝功能值(谷丙转氨酶或谷草转氨酶或谷氨酰转肽酶)没有超过 100 ,大麦2022,可以正常承保。

如果只是乙肝病毒携带且肝功能正常,臻爱2022无需核保,可以直接投保。

华贵保险 寿险

华贵保险 寿险![]() 可选特定交通意外保障 查看测评

可选特定交通意外保障 查看测评

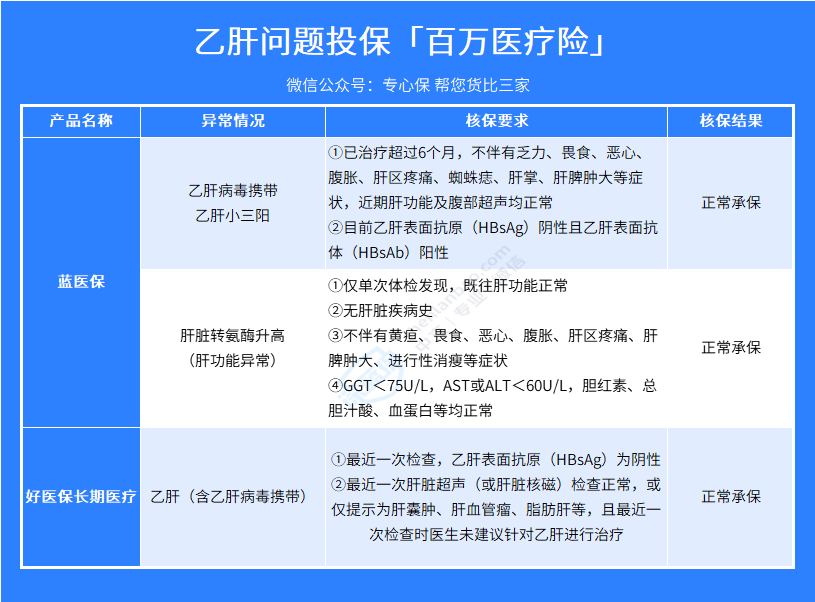

百万医疗险

蓝医保和好医保长期医疗险,乙肝病毒携带都有机会正常投保。

肝功能异常,蓝医保也是有机会正常投保的。

关于百万医疗险的选择,移步这篇查看:7月医疗险榜单有更新,能报销VIP病房的医疗险来了

太平洋健康险 医疗险

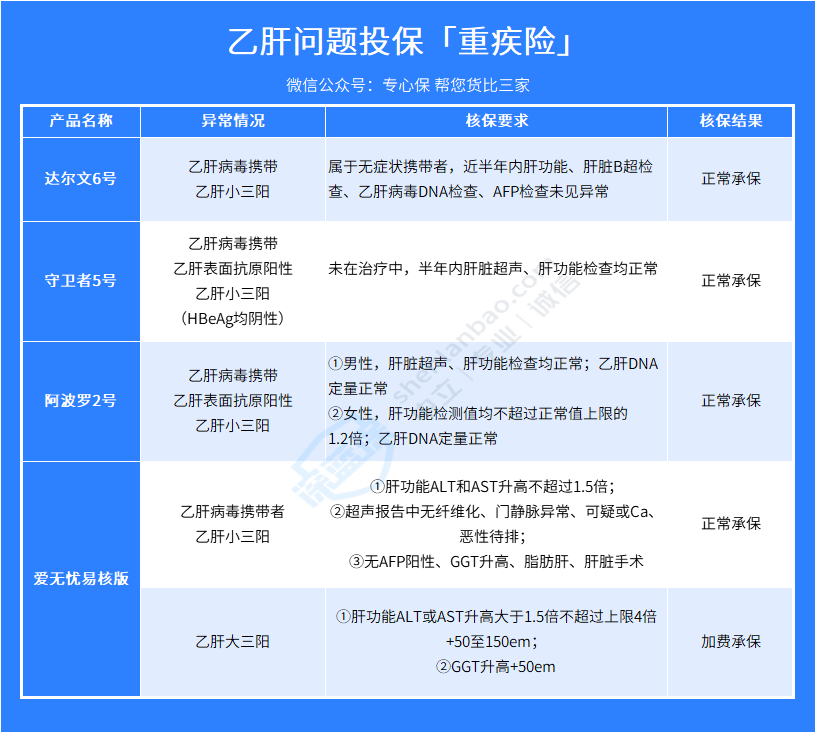

太平洋健康险 医疗险重疾险

乙肝病毒携带、乙肝小三阳,达尔文6号、守卫者5号、阿波罗2号、爱无忧易核版均有机会正常投保。

但是守卫者5号只要求未在治疗中,半年内肝脏超声、肝功能检查正常即可,核保要求更加宽松。

如果是乙肝大三阳,重点看看爱无忧易核版,有机会加费承保,其他几款产品都是直接拒保。

关于重疾险的选择,可以看看这篇:7月重疾险榜单出炉!值得买的产品更新了

另外,再啰嗦一点,最近也有保险公司新推出了针对肝脏问题的专项医疗险,比如亚太财险的肝享保癌症费用医疗保险。

瑞华健康 重疾险以下人群都可以投保:

1)乙肝病毒感染人群:乙肝病毒携带者;慢性乙型肝炎患者;

2)丙肝病毒感染人群:丙肝病毒携带者;慢性丙型肝炎患者;

3)其他可承保人群:酒精性肝病(酒精性肝炎、酒精性脂肪肝)、非酒精性脂肪性肝病、有肝病家族病史人群

对有肝脏问题的人群来说,可谓是一大福音,如果不幸确诊肝癌,至少医疗费用有着落了。

以上只是列举了部分产品,大家也可以利用好智能核保工具,尝试更多产品核保。

四、乙肝常见问题答疑

1、以前查出过肝炎,现在没有了,要不要告知?

如果你过往曾患过肝炎,那么即便现在没有肝炎,也是要告知的,至于能否顺利投保,还要看保险公司审核。

2、被加费或除外,还要买吗?

加费承保:保险公司认为你的出险概率更高,需要多交点保费,但是该有的保障都会有。

这种其实算是比较理想的状态了,毕竟出险概率高,我们更需要这项保障,现在多加点钱,总比出险了要去凑几十万治疗费划算。

除外承保:这类疾病及其并发症,保险公司不承保,其余疾病正常保障。

如果是已经找了很多产品,都没有更好的核保结论了,除外承保也可以,毕竟其他的疾病还是正常能保的。

这里也多说一句,如果直接被医疗险和重疾险拒保了,可以考虑防癌医疗险和惠民保,至少有最基础的大病保障,总好过裸奔。

写在最后

随着医学科技的发展,很多疾病已经不是什么大问题。

如果体检报告里显示有异常,不要太过于焦虑。

谨遵医嘱,该调理调理,该治疗治疗。

最后,如果关于身体健康异常投保还有疑问的,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞5

赞5