神盾七号、超级玛丽6号、达尔文6号,成人重疾险哪个好?

最近,重疾险市场又出现了一款“黑马”新品:神盾七号。在保障方面,它自带二次重疾保障,可选保障灵活,完全不输给重疾险“顶流”达尔文6号。

那么神盾七号重疾险值得买吗?性价比高不高?

今天我们就从这几个角度来全面分析一下神盾七号重疾险:

神盾七号是什么保险公司的?保障如何?

神盾七号值得买吗,性价比高不高?

成人重疾险该怎么挑?

一、神盾七号是什么保险公司的?保障如何?

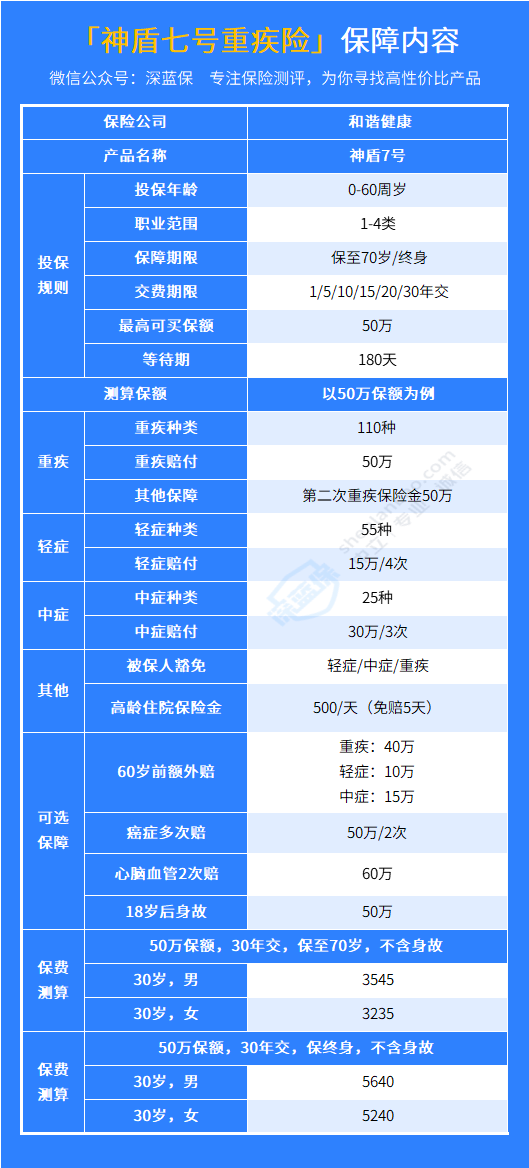

神盾七号是和谐健康出品,和谐健康是全国专业做健康险的7家保险公司之一,公司注册资本139亿元,资产规模3200亿元,公司实力有保障。

接下来,我们来看看神盾七号的保障如何:

神盾七号作为经济实用型的重疾险,还是很扛打的。自带第二次重疾保险金,满足60岁前首次确诊重疾、且3年后再次确诊其他不同重疾,能再次获赔100%保额。

在价格方面,30岁投保,买50万保额保至70岁,每年只需3000多,比较便宜。投保也很灵活,有60岁前额外赔、癌症多次赔、心脑血管2次赔、18岁后身故,4项可选保障。

神盾七号主要有3大特点:

1、第二次重疾赔100%保额

如果在60岁前不幸罹患重疾,间隔3年后再患不同种重疾,可以再次获赔100%保额。

超级玛丽6号也有类似保障, 不过它的理赔比神盾七号要宽松一些,60岁前罹患重疾,间隔3年后,不论患同种还是不同种重疾,均能获得80%保额。

而神盾七号必须是不同种重疾才能赔100%保额。

2、轻中重疾都有额外赔

神盾七号能附加“疾病关爱金”,60岁前患轻中重疾,能额外赔一笔钱。

附加这项保障之后,轻、中、重疾分别可以多赔20%、30%、80%的保额。

举个例子,小王买了50万保额,60岁前如果患重疾,一共能赔180%的保额,也就是可以赔90万。

3、自带高龄住院津贴

前面第1点说了,60岁前不幸患重疾的话,间隔3年后患不同种重疾还能再赔100%保额。那可能有的朋友看了这点,心里也会嘀咕:万一我60岁前没患重疾呢?

如果60岁前没有发生过重疾理赔,在60岁后,因疾病或意外住院治疗,从第6天开始,每天都能领0.1%保额,最高能领90天。

举个例子,如果小王买了50万保额,60岁前都没有因为重疾理赔过,60岁后因为疾病或意外住院治疗,从住院第6天开始,每天都能领到500块。

二、神盾七号的性价比高吗?

目前比较热门的成人重疾险产品有 达尔文6号 和 超级玛丽6号。我们拿这两款产品跟神盾七号对比一下,看看神盾七号的性价比如何:

针对表格,我们来一一看一下这3款产品的保障对比:

重疾额外赔(60岁前额外赔):超级玛丽6号>达尔文6号>神盾七号

60岁前额外赔是可选保障,这项保障的保障力度超级玛丽6号最高,60岁前患重疾,能额外赔100%保额。

达尔文6号的规定是投保前5年患重疾,赔80%保额,投满5年且在60岁以前患重疾,赔100%保额。

神盾七号则是60岁前患重疾,额外赔80%保额。

轻中症保障(60岁前额外赔):神盾七号>超级玛丽6号>达尔文6号

这3款重疾险的轻中症的赔付比例都是一样的,不同的是神盾七号的轻中症赔付次数分别是赔4次和赔3次,比超级玛丽6号、达尔文6号要多一次。

另外,附加60岁前额外赔(60岁前首次罹患轻中重疾,可获得额外赔一定比例的保额)之后,神盾七号的“60岁前额外赔”保障,不仅包含重疾,轻中症也能分别多赔30%、20%保额。

超级玛丽6号在附加60岁额外赔之后,轻症没有额外赔付,中症可赔20%保额。达尔文6号则没有轻中症的额外赔付。

这样对比下来,其实这3款重疾险各有特点,难分伯仲。

总的来说,神盾七号的性价比还是不错的,无论是保至70岁还是保终身,都值得考虑。

三、成人重疾险该怎么挑?

目前市面上成人重疾险产品非常多,重疾险在四大险种中,也是“坑”最多的。下面浅谈一下挑选重疾险的几个标准。大家掌握这几个挑选要点,能够少走弯路。

1、预算有限的情况下,优先做高保额

成人重疾险保额建议至少30万,如果在一线城市的话,最好是50万以上。重疾险最重要的就是重疾保额,普通人保至70岁基本够用,预算充足的话,再考虑保终身。

2、重疾险不建议附加身故责任

带身故责任价格会高一些,而且身故和重疾,只能赔1个,相当于出了两份钱,却只能赔一样。

如果想要保身故,不如再买一份定期寿险更划算一些,这样重疾和身故都能保障。

3、不仅要看重疾保障,轻中症保障也同样重要

相比重疾来说,轻中症发生的概率更高一些,所以有轻中症的赔付,保障更全面,赔付概率也会更高;

4、优先选轻中重疾不分组赔付的

可能很多朋友不理解什么是“分组”。分组有一个特点,就是每组疾病只能赔一次!也就是说将轻中重疾进行分组的话,会降低我们赔付的概率。

举个例子,某款产品把100款重疾分成5组,假如第一组重疾有10种疾病,罹患了其中1种,剩余的9种疾病,就赔不了了(其他的4组依然有效)。

5、避开返还型、两全型重疾险

不管是成人买还是给小孩买重疾险,看到“返还型”“两全型”的重疾险,通通直接跳过。价格高,而且保障也不如消费型重疾险那么全面。

6、超过55岁,不建议再买重疾险

年纪越大,重疾险的价格越高。其实50岁过后,重疾险价格就很高了。老年人买重疾险,赔的还没有交的多,不划算。

买重疾险还有最重要的一点,就是一定要重视健康告知。

每一款产品对健康情况的要求都不一样,大家在买之前,一定要多了解、多对比。以免因为健康告知没做好,花钱买了却赔不了的情况。

四、写在最后

人生几十年,对于未知的风险,我们只有提前做好保障,才能有条不紊地面对。

重疾险的意义在于弥补生大病期间的收入损失,如果要报销大病医疗的费用,还需要搭配百万医疗险。

关于神盾七号及重疾险相关知识的分享就到此为止了,如果觉得有用,欢迎转发给身边的亲友。您的认可,就是对我最大的鼓励与支持:)

1 对 1 保险规划服务,为你定制专属保障方案。点击下方立即开始规划。

赞2

赞2