天安传家保终身寿险测评来了!保障怎么样?有什么优缺点?

近几年来,投资环境不稳定,安全稳定的增额终身寿险也逐渐被大众所熟悉。

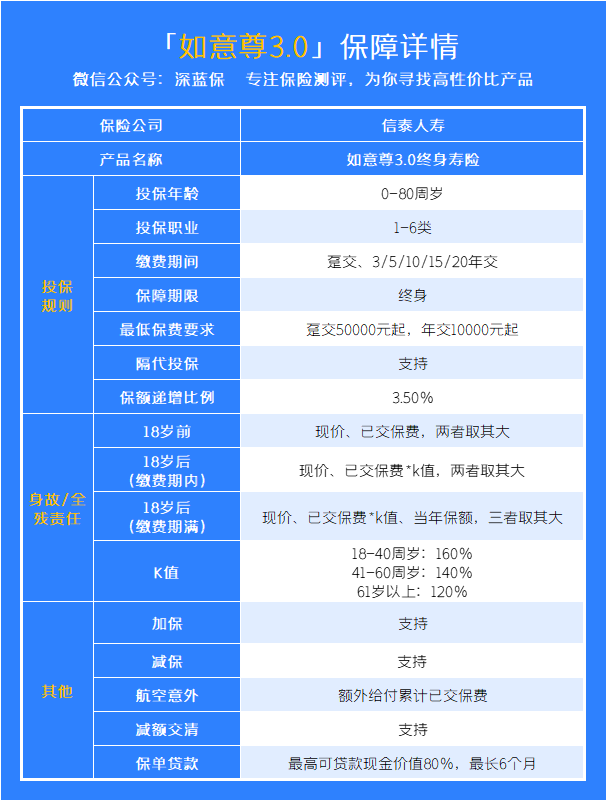

今天给大家测评的是来自天安人寿的传家保终身寿险,这款产品每年以3.50%的利率复利递增,并且还自带航空意外身故伤残额外赔保障、投保人意外身故伤残保障。

下面,我们一起来测评下,看看天安传家保终身寿险保障怎么样?有什么优缺点?

文章内容如下:

天安传家保终身寿险,适合谁买?

天安传家保终身寿险,保障怎么样?

天安传家保终身寿险,收益怎么样?

一、天安传家保终身寿险,适合谁买?

天安传家保是一款增额终身寿险,但是,增额终身寿险并不适合所有人买,因为它保费贵,而且是以资产规划为目的。

如果你是以下几种人群,那么你可以考虑买:

1、保障型保险已配置齐全

买保险遵循的原则是,“先保障,后理财”,先把自身的健康保障好,再去考虑理财型的产品。

因为理财型的保险产品通常比较贵,并且需要定期存一笔钱,如果在缴费期间发生疾病风险或者意外风险,又没有提前配置好保障型保险的话,那将面临着双重经济压力。

了解普通人适合买什么保险,点击这篇即可查看:《普通人买什么保险合适?这些保障千万不能少!》

2、有一笔闲钱长时间不用

如果你有一笔长时间用不到的闲钱,可以买增额终身寿险作为理财的一种方式,虽然它是身故后才赔保险金,但是可以灵活取用。

并且它的回报率是稳定的,是看的见的。在生存期间,随着年龄的增加,保额也会增加。

3、想要传承财富的人

增额终身寿险可以为后代留下一笔数目不菲的保险金,如果想要给后代传承一笔财富,就可以买一份增额终身寿险。

年金险和增额终身寿险虽然都可以作为理财产品,但还是有很大区别的,增额终身寿险并不适合所有人买,如果你已经配置齐全了保障型的保险,并且有一笔长期不用的闲钱,或者想要留一笔钱给后代,可以考虑增额终身寿险。

想了解年金险和增额终身寿有什么区别,推荐阅读:《年金险vs增额终身寿,哪种收益高?要怎么选?》

确立了适合谁买之后,下面我们来看具体的产品保障。

二、天安传家保终身寿险,保障怎么样?

关于这款产品的保障内容,我已经整理如下:

可以看到,天安传家保的保额每年以3.50%的利率复利递增,并且还自带航空意外身故伤残额外赔保障、投保人意外身故伤残保障。

我们具体来分析一下。

1、投保规则

天安传家保的承保范围还是比较广的,最高75岁也可以投保,并且有5种缴费年限可以选择。

无论你是想短期、中期还是长期交费,都可以找到合适的缴费期限。

除此之外,传家保的起购门槛还是比较低的,除了趸交需要1万起之外,其他情况最低只需3000元就可以购买到。

2、保障内容

终身寿险的主要保障就是身故和全残,天安传家保也不例外。

1、身故全残保险金

如果在18岁前不幸身故,那么保险公司将赔付保单现金价值和累计已交保费的较大者,作为身故保险金。

如果已满18岁,但是仍处于缴费期,不幸身故的话,保险公司将赔付现金价值,已交保费*一定比例中较大者,作为身故保险金。

如果已满18岁,且缴费期已满,不幸身故的话,保险公司将赔付现金价值,已交保费*一定比例,以及当年度保额,三者之中的较大者,作为身故保险金。

其中,“一定比例”与身故时的年龄有关:

18-66岁:比例为160%66岁以上:比例为120%2、航空意外伤害身故全残保险金

天安传家保终身寿险自带航空意外伤害保障。

如果因为乘坐飞机发生意外导致身故或者全残,那么保险公司将赔付:

合同基本保额+上述第1点中的身故全残保险金之和

3、投保人意外伤害身故全残豁免

天安传家保的另一大特点就是自带投保人投保人意外伤害身故全残豁免。

也就是说,如果投保人因为意外导致身故或者全残,且发生意外时年龄在18-60岁之间,那么这份保单剩余的保险费都不用交了,保单继续有效。

不过需要注意的是,如果投保人发生过变更,那么变更后的投保人是不享受投保人意外伤害豁免保障的。

4、核心功能

(1)减保

我们知道,增额终身寿险的核心功能就是减保,天安传家保同样包含此责任。

如果我们需要用钱时,就可以将保单的部分现金价值取出,作为现金流使用,保单剩余现金价值仍然会继续增长。

但是天安传家保的减保是有部分限制的:

保单需已交足2年保费且生效2年以上减保后的基本保额不能低于保险公司规定的最低标准(2)保单贷款

保单贷款是在日常中比较常见的一个功能,也非常实用。

如果我们急需用钱周转,但是又不想减保取出保单的现金价值,我们就可以利用保单贷款功能。

在合同有效期内,我们可以向保险公司申请贷款,贷款金额不超过保单现金价值的80%,每次贷款期限不得超过六个月。

而且相比于向银行贷款、抵押贷款等其他的贷款方式,保单贷款非常简单快捷,只需要有保单即可,而且还可通过微信公众号、app办理,流程简单,不需要繁琐的资料审核。

以上就是天安人寿传家保的主要保障和特点,不过我明白各位最关心的还是产品的具体收益,想知道收益高不高,保单现金价值超过已支付保费快不快。

下面这部分我就会具体计算产品的收益情况。

三、天安传家保终身寿险收益怎么样?

以30岁男性,每年缴费5万,缴费3年为例,我们可以看到:

天安传家保的需要在第6年才能保单现金价值超过已支付保费,此时保单现金价值超过累计已交保费。

在60岁时,现金价值已有38.75万,是所交总保费的2倍多,70岁时,现金价值超过所交总保费的3倍多。

总体看上去,产品的收益还算不错,但有些朋友可能对利率更加敏感一些,所以我也计算了不同年龄段的IRR数值,天安传家保在80岁时的IRR是最高的,达到了3.38%,在60岁、70岁时分别也有3.33%和3.36%,差别不算太大。

总的来说,天安传家保是否值得购买,还需要根据各位自身的需求和实际情况来判断,年龄、缴费时长、领取时间等因素都会影响产品最终的收益。

所以,以上的利益测算仅供各位参考,如果想了解自己实际情况下的收益,可以点击下方预约一对一咨询,让专业的规划老师为您提供解答。

赞1

赞1