7月重疾险榜单出炉!值得买的产品更新了

生一场大病,光是治疗费用就能压垮许多家庭……还要操心房贷、车贷等等。

如果提前配置了一份保额足够的重疾险,能弥补一些经济损失。那么,不同预算的成人要如何选择适合自己的产品?

深蓝保实验室筛选了市面上高性价比的产品,共测评对比了 235 款产品,挑选出了表现优秀的重疾险产品,一起来看看吧。

榜单主要分为 3 部分:

经济实用型重疾榜单

中端进阶型重疾榜单

高端顶配型重疾榜单

简要结论如下:

预算范围以“30岁男性、50万保额、30年交”来测算

一、预算3~5千,哪些产品值得选?

每个人的预算不同,对于经济压力较大的朋友来说,更要精打细算买保险。

面对预算不足的情况,建议配置保定期的产品,优先把保额买够,这样能较好地应对大病带来的经济风险。

这里我们给大家准备了经济实用型榜单,适合预算有限的朋友。它的标准是:保到 70 岁的 消费型重疾,适合预算在 3000~5000 左右的朋友。

我们挑选了 2 款高性价比产品,一起来看看:

相比上期经济实用型重疾险榜单,本期变化如下:

新增:神盾七号

减少:无

原因:最近上线的产品,保障很全面,价格便宜

下面我们来详细分析一下:

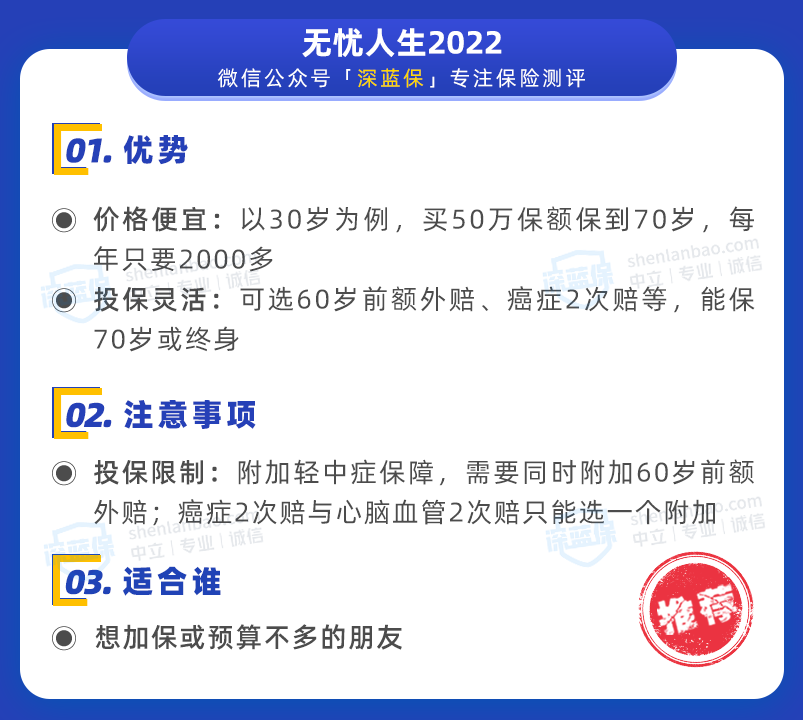

无忧人生 2022是国富人寿上线的一款产品,基础保障只有重疾,这里总结了它的优势和注意事项:

无忧人生 2022 最高能买 90 万保额,价格也便宜,如果想增加重疾保额,这款产品很合适。

它可以附加轻中症保障,但要与 60 岁前额外赔保障一起附加,附加后,60 岁前重疾额外赔 80%,轻中症也有额外赔。详细的测评,可以点击这里了解

不过附加后,相比其他产品,它的性价比并不高,如果有类似的保障需求,选择其他产品例如达尔文 6 号会更好。

国富人寿 重疾险

国富人寿 重疾险

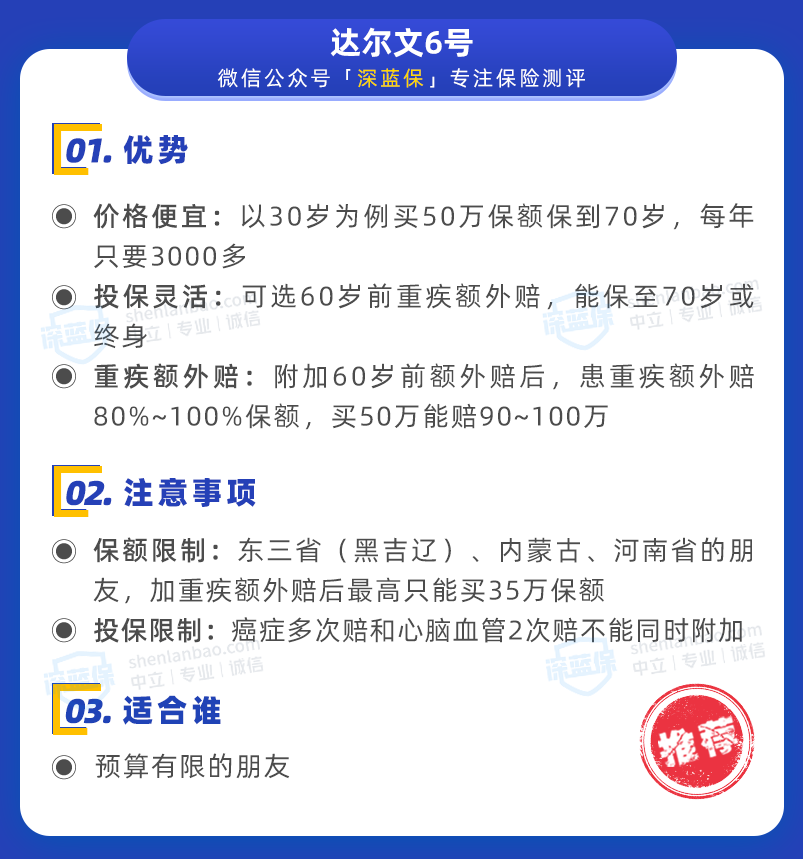

“达尔文”系列的产品一直都是热门之选,达尔文 6 号 也是不负众望,保障同样不错:

达尔文 6 号 的基础保障比较全面,自带第二次重疾保险金,如果 60 岁前不幸患重疾,赔付后,间隔满 1 年再患其他不同种重疾,也还能再赔一次,最高 100% 保额。

另外,附加重疾额外赔后,60 岁前它最高能额外赔 100% ,保额充足,具体产品测评可以点击这里了解

国富人寿 重疾险

国富人寿 重疾险

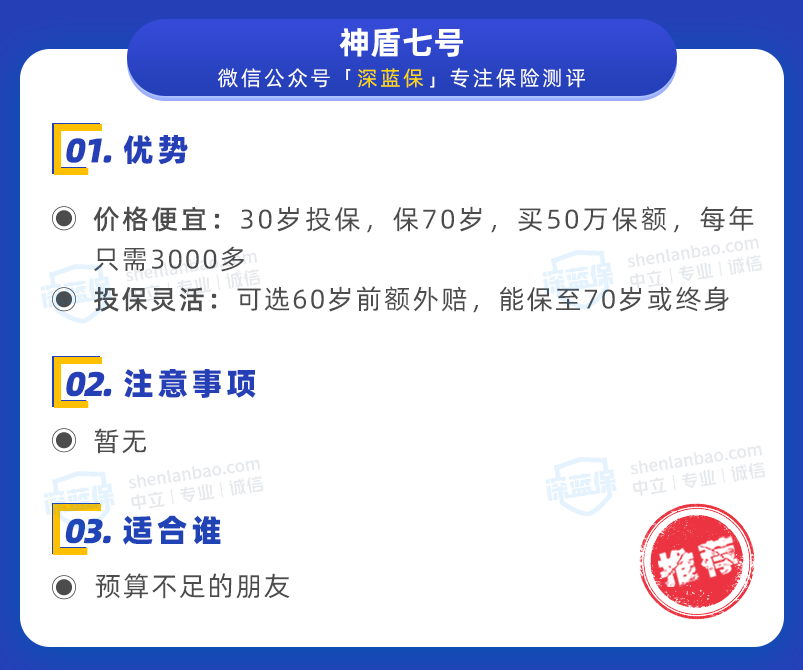

神盾七号 是最近上线的一匹“黑马”,一起来看看它的优势与特点:

神盾七号 的保障很全面,还自带第二次重疾保险金,满足 60 岁前首次确诊重疾、且 3 年后再次确诊其他不同重疾,能再次获赔 100% 保额。

另外,附加 60 岁前额外赔后,轻中重疾均有 20%~80% 的额外赔,保障还不错。

二、预算5~8千,哪些产品值得选?

一些预算较为充足的朋友,想要终身都有保障,这样晚年重病也能有所应对,不会给家人造成太大的经济负担。

我们也为这些朋友挑选了中端进阶型产品,它的选取标准是:重疾保终身,保障更全面,预算在 5000~8000 左右。

相比上期中端进阶型榜单,本期变化如下:

新增:阿波罗 2 号

减少:无

原因:重疾能赔多次,在多次赔产品中,性价比高

下面我们来分析一下几款产品:

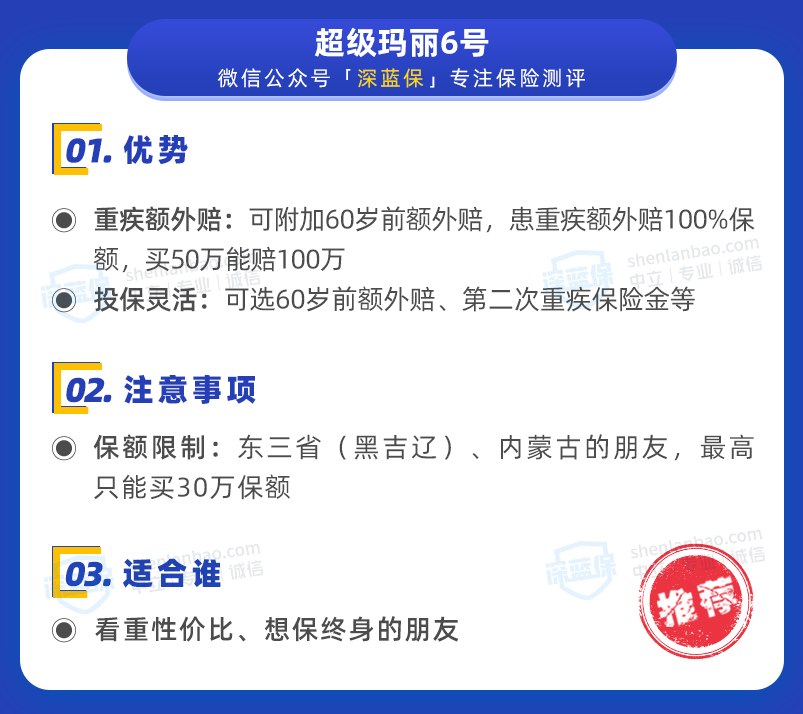

“超级玛丽”系列的产品,在重疾市场上的热度不输“达尔文”,超级玛丽 6 号 的保障也非常亮眼:

超级玛丽 6 号 无论是基础版还是附加 60 岁前额外赔,保终身的价格都比其他产品便宜一些,保障也很全面。

附加 60 岁前额外赔后,它的重疾能额外赔 100%,同时中症也能额外赔 20%,非常不错。

它还可选第二次重疾保险金保障,理赔条件相对宽松,对第二次重疾没有年龄限制,且相同疾病也能赔,但要注意需间隔 3 年。我们做了详细测评,可以点击这里了解

而 达尔文 6 号 自带第二次重疾保险金,附加 60 岁前额外赔后,保单满 5 年重疾也能额外赔 100% ,保终身性价比同样不错,可以考虑。

和泰人寿 重疾险

和泰人寿 重疾险

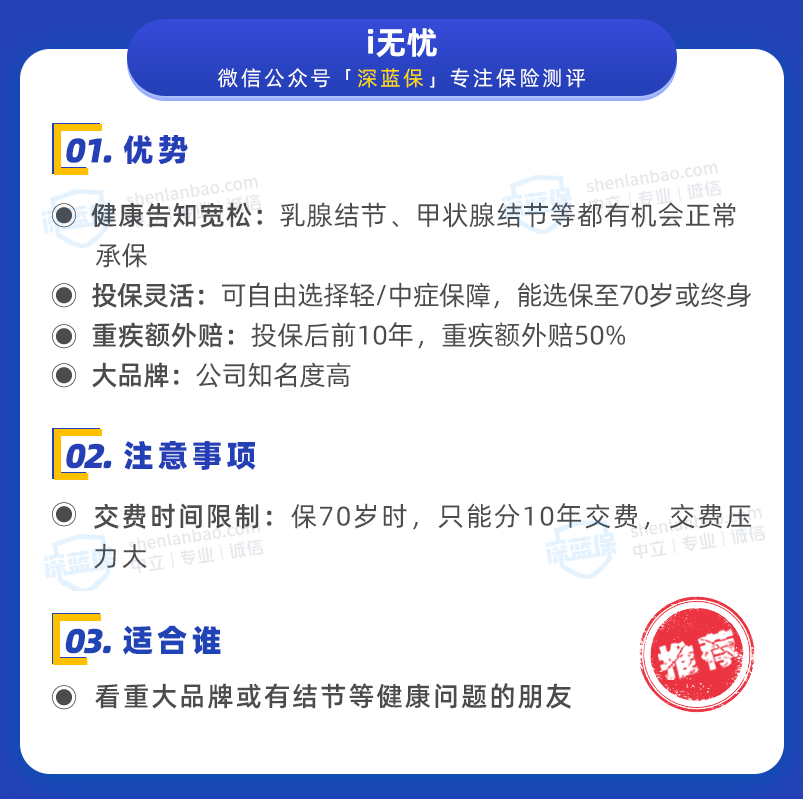

i 无忧 是人保寿险的重疾产品,公司知名度较高,一起来看看它的优势与特点:

i 无忧 本身只有重疾保障,轻/中症保障需要自己附加,我们建议大家附加上,这样保障会全面一些。具体的产品测评,可以点击这里了解

这款产品的健康告知,对乳腺结节、甲状腺结节的要求比较宽松,有此类问题的朋友可以优先考虑。

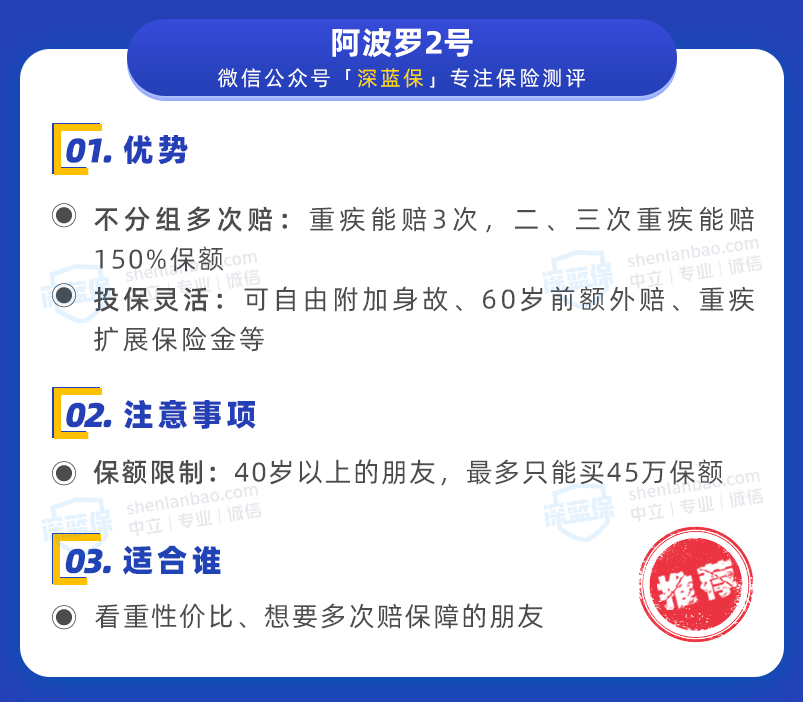

阿波罗 2 号 由和谐健康承保,是一款多次赔产品,一起来看看它的优势与特点:

阿波罗 2 号 是新上线的一款多次赔重疾险,价格很便宜,30 岁女性购买只比单次赔产品贵 50 元,重疾赔完还能有保障,再次患其他重疾能赔 150% 保额。

另外,它还能附加 60 岁前额外赔,附加后轻中重疾有 10%~60% 的额外赔,保障也很不错。

三、预算8千以上,哪些产品值得选?

有一些收入较高的家庭,想要更全面的保障,除了能保终身外,还希望能有更全面的保障,如能附加身故保障、癌症二次赔或重疾能赔多次等。

因此,我们评选出高端顶配型榜单,标准为:保终身、含身故,重疾多次赔,还有癌症 2 次赔等,价格在 8000 元以上。

我们从市面上筛选出 6 款高性价比产品:

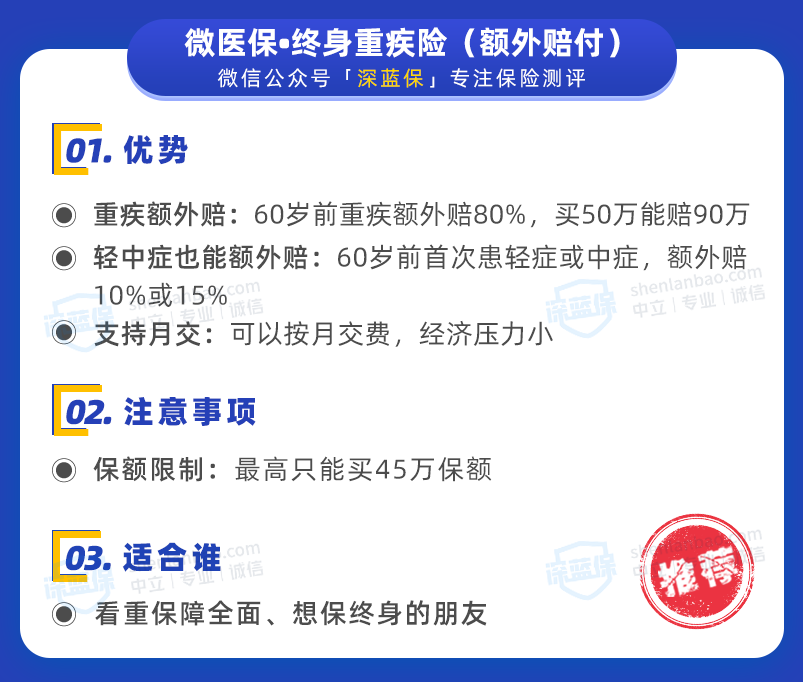

微医保 • 终身重疾险(额外赔付)最高能买45万,表中是经过折算的价格

相比上期高端顶配型重疾险榜单,本期变化如下:

新增:阿波罗 2 号、满天星、康瑞人生

减少:超越 1 号

原因:新增的 3 款多次赔产品,保障更好,价格也没贵多少,更值得考虑。

下面我们来详细分析一下:

图中的 超级玛丽 6 号 与 达尔文 6 号 附加“ 60 岁前额外赔”后,选择保终身带身故,性价比都比较高。

如果要附加癌症保障,超级玛丽 6 号的癌症津贴会更优秀一些,患癌 1 年后,假如仍处于癌症状态,可额外赔付 40% 保额,最多能赔 3 次,有需要的朋友可以优先考虑。

前面也说到新增的 阿波罗 2 号 附加“ 60 岁前额外赔”后,性价比也很高。如果预算充足,想要带身故、重疾多次赔的朋友,这款产品也值得考虑。

接下来我们来看看微医保 • 终身重疾险(额外赔付)这款产品:

微医保·终身重疾险(额外赔付)由中荷人寿承保,保障很不错,一起来看看:

微医保•终身重疾险(额外赔付)整体保障比较全面,重疾、轻中症都有额外赔,价格也不贵,还能按月交费,想保终身的朋友可以考虑。

不过这款产品目前还未完全开放投保,所以有些朋友进到投保页面时,可能会显示“投保未开放”。

遇到这样的情况,可以选择超级玛丽 6 号、达尔文 6 号这些同样优秀的产品,实在想买的话,也可以等一段时间再看看。

如果有肺结节、乙肝、抑郁症等疾病,买不了以上重疾险,也可以考虑 超越 1 号 这款产品,详细测评可以点击这里了解

这里提醒大家:超越 1 号的癌症 2 次赔和心脑血管 2 次赔,这两项是捆绑在一起的,且附加后,癌症和心脑血管只能赔其中一项。

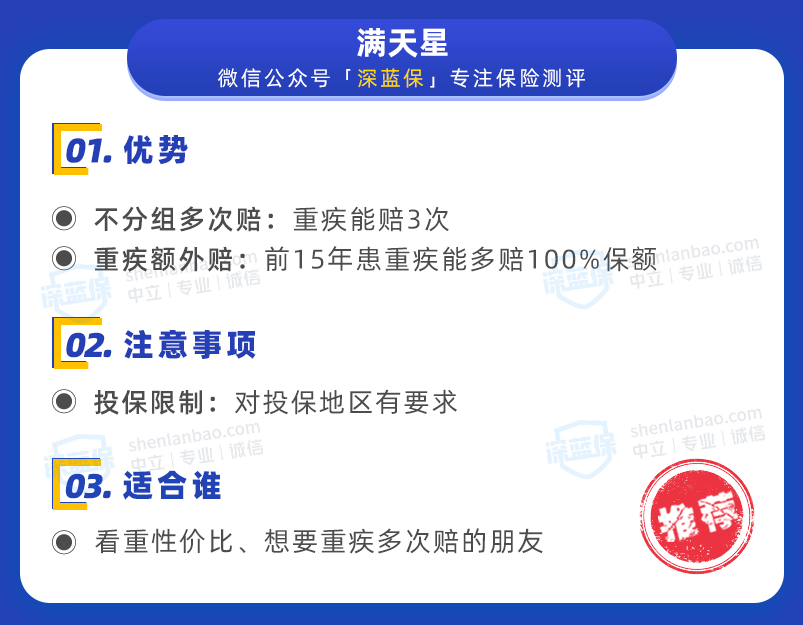

满天星 由富德生命承保,也是一款多次赔产品,保障也不错,一起来看看:

满天星 前 15 年确诊重疾,它能赔双倍的保额,最多赔 3 次,也就是说重疾发生在前 15 年,买 50 万能赔 100 万。不过它对部分年龄段的保额有限制,投保时要注意。

另外,康瑞人生 也很不错,在保终身含身故的产品中,价格很便宜。不过它也对投保地区有要求,想要投保的朋友要注意。

不同年龄,重疾险的价格也不同,点击这里进入深蓝保官网就能找到产品,里面可以测算保费。

富德生命人寿 重疾险

富德生命人寿 重疾险最后提醒大家,重疾险对健康情况有一定要求,并且不同的产品健康要求也不太相同,所以大家在挑选产品时一定要注意产品的健康告知,避免购买后影响理赔。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4