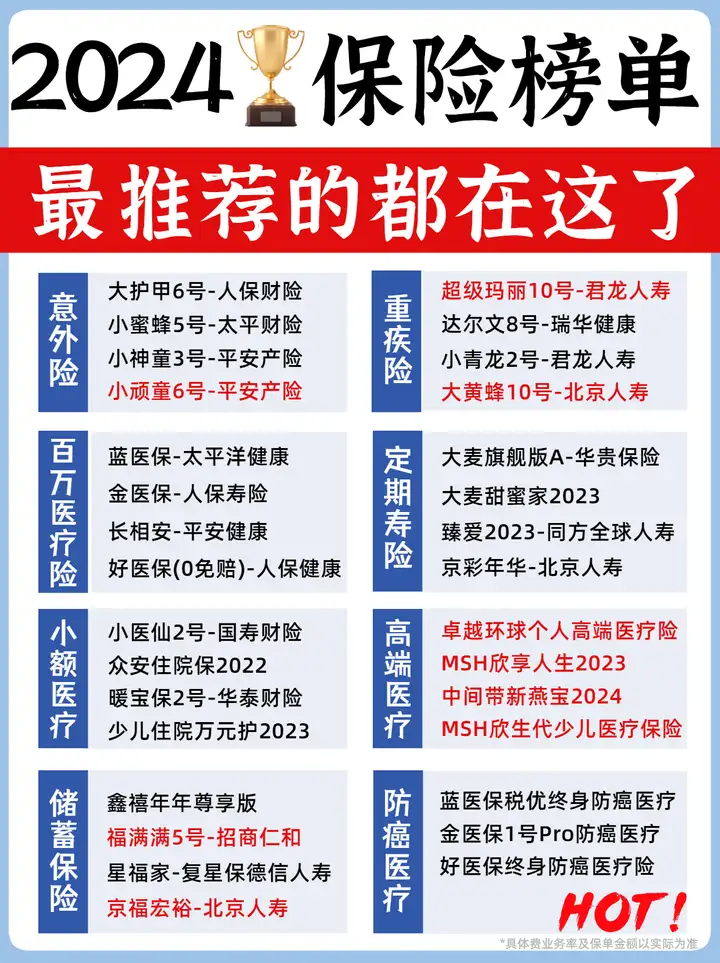

神盾七号性价比怎么样?怎么买更好?

最近重疾险市场上闯入一匹“黑马”——神盾七号,甚至能与“顶流”重疾险「达尔文 6 号」叫板。

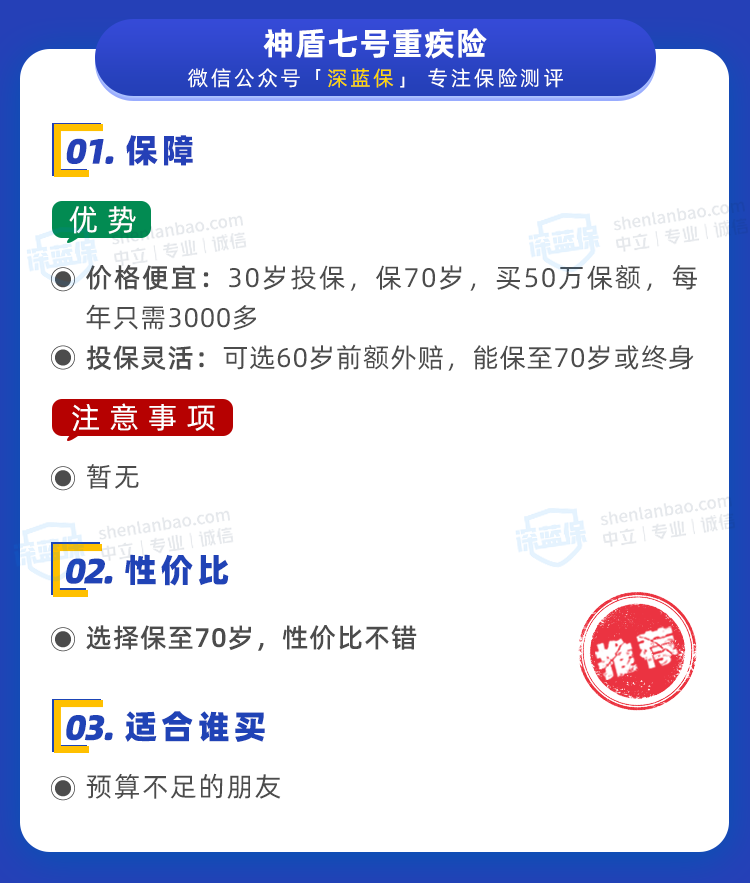

它同样自带第二次重疾保障,可选保至 70 岁或终身,投保很灵活,价格也便宜。

那么接下来,我们就详细分析分析这款产品,具体内容如下:

神盾七号,保障如何?

神盾七号,性价比怎么样?

神盾七号,怎么买更好?

为了节省大家的时间,我们做了简要的总结:

一、神盾七号,保障如何?

神盾七号是和谐健康新出的重疾险,下面我们来详细分析,看看它的保障如何:

可以看到,「神盾七号」的保障很全面,还自带第二次重疾保障,可选的保障也很丰富。我们简要概括了这款产品的特点:

特点1:第二次重疾赔得多

神盾七号 自带第二次重疾保障,60 岁前患重疾,间隔 3 年再患不同种重疾,可以再次获赔 100% 保额。相比市面上有同样保障的产品,它能赔得更多。

这项保障类似于重疾 2 次赔,不过这款产品要求首次重疾在 60 岁前,否则第二次重疾的保障就失效了。而其他重疾多次赔的产品,则不会有这一项要求。

超级玛丽 6 号 也有这项保障,不过它的理赔更宽松些:60 岁前患重疾满 3 年后,无论患同种或不同种重疾均能赔 80% 保额;而「神盾七号」必须是不同种重疾才能赔 100% 保额。

相比之下,「超级玛丽 6 号」获赔的概率会更高些,这样看来「神盾七号」稍微逊色一些,不过它是自带保障,赔付比例高 20%,也还不错。

特点2:轻、中、重疾都有额外赔

神盾七号 能附加“疾病关爱金”,60 岁前患轻中重疾,能额外赔一笔钱。为了方便理解,我们将这项保障称为 60 岁前额外赔。

附加后轻、中、重疾分别多赔 20%、30%、80% 的保额。比如买了 50 万保额,60 岁前患重疾能赔 90 万。

除此之外,它还自带高龄住院津贴。如果 60 岁前未发生过重疾理赔,那么在 60 岁后,因疾病或意外住院治疗,从第 6 天开始,每天能领 0.1% 保额,最高能领 90 天。

另外,它还能附加癌症多次赔和心脑血管 2 次赔,我们将会在第四部分详细分析。下面我们一起来看看它的高发疾病保障是否全面。

二、神盾七号,高发疾病保障全吗?

除了行业内规定的 28 种疾病外,其他疾病保险公司是可以自己制定的,因此我们挑选重疾险时,不光看重疾的种类,更要看是否为高发的疾病。

下面我们就来看看 神盾七号 高发疾病的保障是否全面:

可以看到,除了业内统一的规定疾病外,神盾七号 做到了 12 种高发疾病全覆盖,疾病保障很全面。

了解基础保障后,我们一起来看看神盾七号与其他产品相比,性价比如何?

三、神盾七号,性价比怎么样?

我们挑选了 2 款热门产品,来跟神盾七号对比一下,看看它的性价比如何,是否值得选择:

直接说结论:

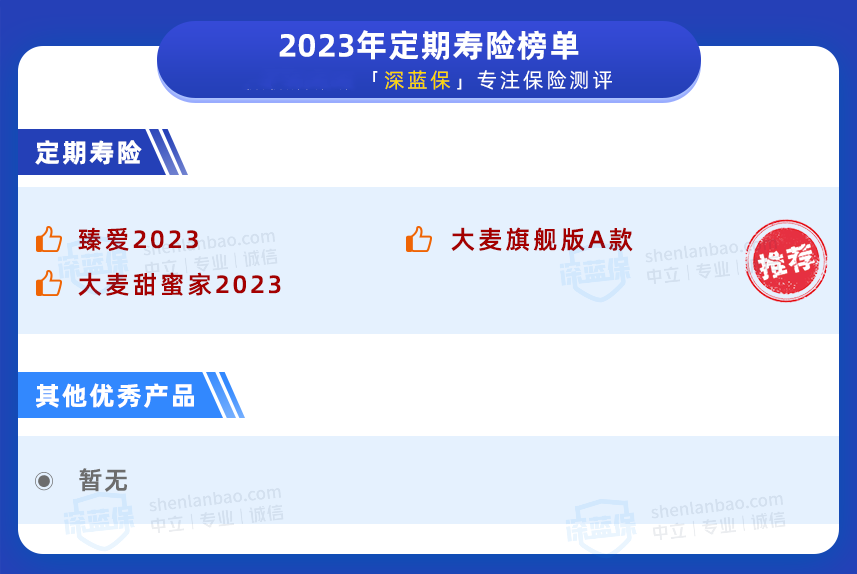

如果想保至 70 岁:可以选择 神盾七号 或 达尔文 6 号,两款产品保障都比较全面,价格也比较便宜。

如果想保终身:优先选择 超级玛丽 6 号,无论是否附加 60 岁前额外赔,性价比都很高。神盾七号和达尔文 6 号可以作为备选,价格差异不大。

总的来说,神盾七号的性价比还可以,无论是保至 70 岁还是保终身,都可以考虑。

这里要提一下它的 60 岁前额外赔保障,虽然重疾只能额外赔 80%,比 超级玛丽 6 号 和 达尔文 6 号 低了一点,但优点是轻中症也有额外赔,附加后价格不贵,所以也可以考虑。

国富人寿 重疾险

国富人寿 重疾险四、神盾七号,怎么买更好?

神盾七号 有四项可选保障,分别是 60 岁前额外赔、 身故保障、癌症多次赔(重度恶性肿瘤额外保险金)、心脑血管 2 次赔(特定心脑血管疾病额外保险金)。

其中“60 岁前额外赔”我们前面分析过了,重疾、轻症、中症都有额外赔,附加后也不贵,可以按需选择。

而身故保障附加价格比较贵,且跟重疾只能赔一个,我们就不建议大家附加了。

接下来我们看看另外两项保障:

两项保障赔付条件相对复杂,我们分别来讲一讲:

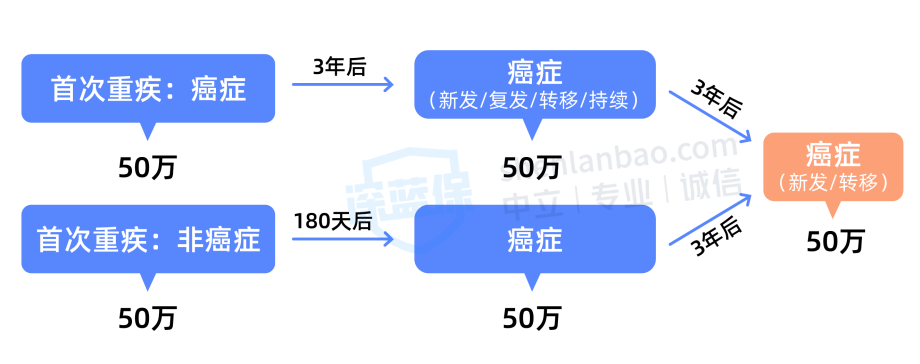

1、癌症多次赔

附加该项保障后,针对癌症这一高发疾病,神盾七号 最多能赔三次,具体如下:

首次患癌症,间隔 3 年再患癌,可再赔 100% 保额;首次患癌症以外的重疾,间隔 180 天患癌症,可再赔 100% 保额。

无论上述哪种情况,间隔 3 年后再患癌症,还可以再赔一次,为了方便大家了解,我们做了张图:

这里也提醒一下大家,该项保障第一次赔付的条件是癌症的新发、复发、转移和持续,但第二次赔付的条件是癌症的新发和转移。

我们也跟其他热门产品对比了一下价格,同样条件下,达尔文 6 号附加癌症多次赔,便宜 240 元左右,相差不算大。

所以神盾七号附加癌症多次赔后的价格也算合理,可以选择。

2、心脑血管2次赔

这项保障包含了较重急性心肌梗死、严重脑中风后遗症、冠状动脉搭桥术等 10 种疾病,具体赔付条件如下:

首次确诊其他重疾:间隔 180 天后,确诊心脑血管疾病,可赔付 120% 保额。

首次确诊心脑血管疾病:间隔 1 年,再次确诊同种心脑血管疾病,可赔 120% 保额。

神盾七号的心脑血管 2 次赔保障与其他产品没有什么差别,价格也只要几百块钱。如果家族有心脑血管疾病史或经常抽烟、熬夜的的朋友,都可以附加上。

五、写在最后

疾病最可怕的地方在于,既无法预知也无法阻止它的出现。

我们能做的,就是提前做好风险保障。这样在它到来时,就能拥有治疗的底气,而无需担心钱的问题。

不过重疾险的意义主要是弥补生病治疗期间的收入损失,如果要覆盖大病医疗的费用,还是需要把百万医疗险给配好。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

赞4

赞4