人均500多如何配置一家人保险?

因为疫情,很多朋友所在的行业都受到了一定的影响。

邹女士就是这样,因为疫情收入降低了,加上要抚养孩子和还房贷,所以感到压力山大。

她比较担心,万一家里有人生病,经济压力就更大了,所以想买些保险来帮忙转移部分经济风险。

下面一起来看看邹女士的家庭情况。

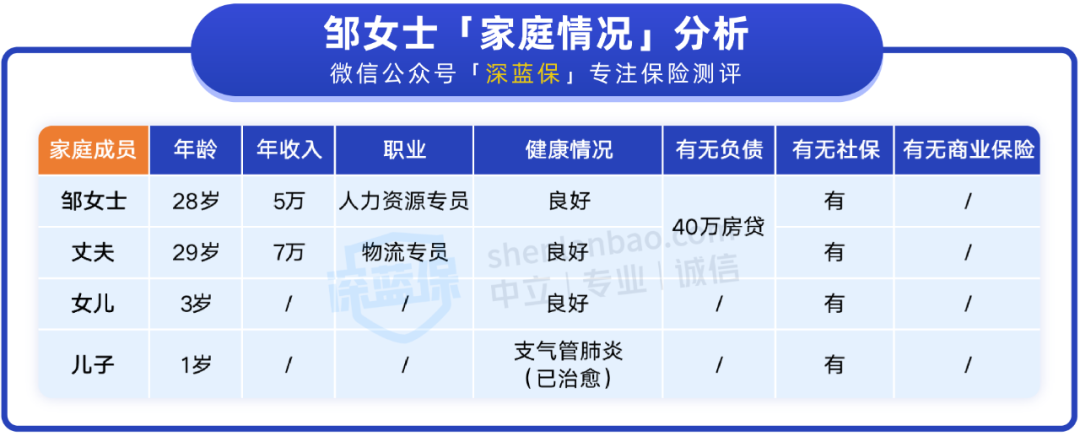

一、家庭情况

要想给他们配置合适的保险,需要先了解一家人的健康状况:

邹女士夫妇和女儿:身体都挺健康的,能优先挑选性价比高的产品。

儿子:患过支气管肺炎,已经治愈了,大多数产品的 健康告知 不会问到该疾病,能选择的高性价比产品比较多。

邹女士家的收入并不高,还需要抚养两个孩子和偿还房贷,能拿出来的预算实在不多,她希望我们能用 2500 元左右,为他们配齐保险。

按照过往的经验,给他们一家四口配齐四大险种的保障,至少需要七八千的预算。

由于邹女士的预算有限,在产品的搭配上会受到一定的限制,但我们会尽量在预算范围内,给他们一家配好保障。

下面一起来看看我们为他们一家设计的方案。

二、方案设计

我们根据邹女士的实际情况,为他们配置了这套方案,总保费只要 2270 元。

下面一起来看看投保思路:

1、百万医疗险

我们给他们一家四口都配置了 200 万保额的 e 享护-医享无忧(家庭版),因疾病或意外住院,医保报销后,超过 1 万元的部分,满足条件都能报销。

这款产品 20 年保证续保,能提供长期稳定的保障。

e 享护-医享无忧(家庭版)需要 3 人及以上投保,保费能打 95 折,全家还能共享年度 1 万免赔额,比买 个人版 的理赔门槛更低。

此外,我们还附加了外购药保障,满足条件能 100% 报销指定的抗癌特药,最高能报 200 万。

2、意外险

邹女士和丈夫都是骑电动车上下班,两个孩子都还小,所以需要给一家人做好意外保障。

意外险能报销意外受伤的医疗费,万一不幸因意外导致残疾或身故,也能赔一笔钱。

我们给夫妻俩配的是 小蜜蜂 2 号超越版,给孩子们配的是 米宝保少儿意外险 2022 版,两款产品的保障都挺不错,价格也很便宜。

鼎和保险 意外险

鼎和保险 意外险3、定期寿险

邹女士夫妇有两个孩子、还需要赡养老人和偿还房贷,身上的家庭责任比较重,所以需要配置一份定期寿险,万一发生不幸,保险赔的钱也能继续保障家人的生活。

我们给夫妻俩配的是 大麦甜蜜家 2022,如果一方不幸身故的话,家人能拿到 40 万的赔款,如果两个人不幸因同一意外身故,家人能拿到 160 万的赔偿。

由于预算比较有限,我们只能先给她们一家人配置意外险、医疗险和定寿,而重疾险的价格比较贵,目前的预算没办法配置重疾险。

总的来讲,这套方案的配置虽然不够全面,但至少提供一定的保障,不至于“裸奔”,已然达到了花小钱办大事的目的。

华贵保险 寿险

华贵保险 寿险三、方案不足

这套方案的最大不足就是一家人都缺失重疾险保障,我们也明确告知了邹女士,并给了她后续补足保障的建议。

重疾险很重要,如果不幸确诊癌症等大病,会赔一大笔钱,能弥补治病期间的收入损失。

因此我们建议,等到保险预算增加了,邹女士可以把自己和家人的重疾险买上,这样保障才够齐全。

举个例子:给 30 岁的女性买一份 50 万保额的重疾险,保到 70 岁,一年大概 3000 左右,给 3 岁的孩子买一份 50 万保额的重疾险,保到 70 岁,一年大概 1500 左右。

这里也提醒大家一点,如果预算足够,一定要给家人把保障配齐,保额尽量做高,这样才能更好地抵御风险。

四、写在最后

这次疫情让很多人意识到,要未雨绸缪,提前做好应对未知风险的准备。

买保险就是未雨绸缪的一种有效方式,它能提高我们抵御风险的能力,减轻风险带来的经济压力。

如果你不了解保险,但想要为家人配齐保障全面的保险,可以点击下方预约一对一专业规划师进行咨询。

赞5

赞5